Руководство на каждом предприятии стремится к получению дохода, увеличению продаж, решению других подобных задач. Любая деятельность должна иметь суть, сводящуюся к определённому результату. Отчёты нужны для того, чтобы документально оформлять любые виды финансовых операций.

Об отчете о финансовых результатах и его форме

Этот документ – основа для работы бухгалтерии. В нём даётся характеристика финансовым показателям предприятия на протяжении определённого времени. Такие периоды и называются отчётными.

Большая часть информация связана с расходами и доходами.

И непосредственными результатами деятельности, выражающимися в финансовых показателях.

Документ требует отражения расходов любой группы – по управлению и коммерции, производству продукции в готовом виде.

Можно ли использовать универсальный передаточный документ вместо накладной? В каких случаях это возможно – читайте по ссылке.

Благодаря таким отчётам легче просчитать суммы налога, которыми облагается прибыль.

[stextbox id=”alert”]Отчёт о финансовых результатах деятельности компании – чуть ли не главный источник информации для тех, кто оценивает рентабельность.[/stextbox]

Когда сдают такой отчет?

Данный документ становится незаменимым элементом общей бухгалтерской отчётности. Обязанность по его заполнению накладывается на все юридические лица. Не важно, какой схемой налогообложения они пользуются.

Но есть и те, кто от заполнения документа освобождается. Это:

- Индивидуальные предприниматели.

- Религиозные организации.

- Кредитные предприятия.

- Компании, оказывающие страховые услуги.

- Организации бюджетной сферы.

- Физические лица, которые осуществляют так называемую частную практику.

Документ надо заполнять один раз каждый год.

Это делается, когда заканчивается отчётный период. Текущий год как раз и получил название отчётного. Но данные надо учитывать не только за него.

Предыдущий год тоже требует тщательного анализа. Документ формируется только в целом для организации, даже при наличии обособленных подразделений.

Что входит в должностную инструкцию юриста? Об обязанностях юриста на предприятии читайте здесь.

[stextbox id=”warning”]Налоговой организации документ надо отдать не позднее, чем через три месяца после окончания периода отчётности.[/stextbox]

Пошаговая инструкция по заполнению документа

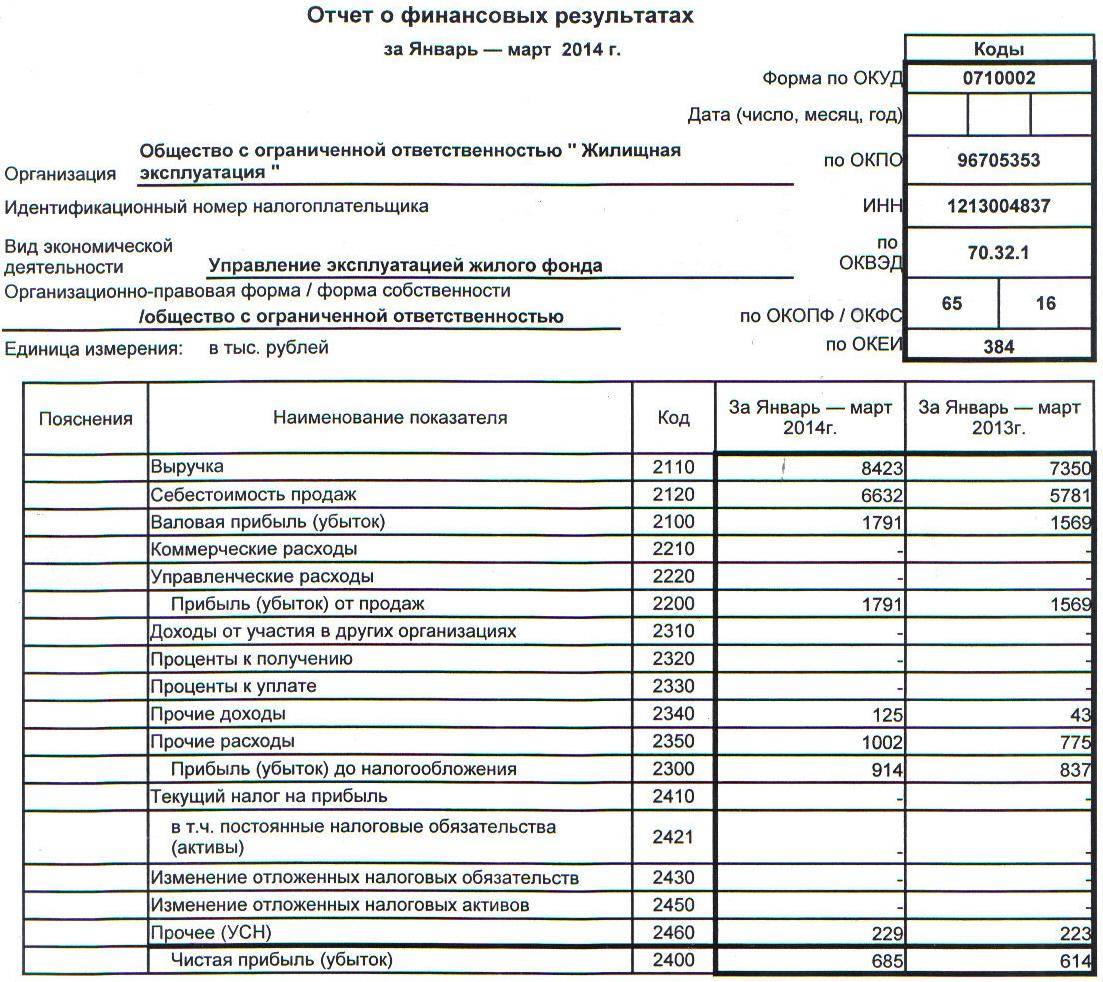

Без умения рассчитывать экономические показатели правильное заполнение отчёта становится невозможным. Таких показателей достаточно много в форме отчёта номер 2. И у каждого из показателей имеется индивидуальный код.

[stextbox id=”black”]Как составлять акт сверки взаиморасчётов и для чего он нужен – смотрите в материале по ссылке.[/stextbox]

Начнём с общего перечисления данных, которые в отчёте обязательно должны присутствовать:

- Данные, носящие справочный характер.

- Показатели по чистой прибыли с убытком.

- Данные об отложенных активах, годовых изменениях.

- Показатели по прибыли и убыткам до применения налогообложения.

- Убытки, либо прибыль от реализации.

- Группа с прочими доходными и расходными позициями за год.

- Проценты, которые были получены, либо уже уплачены.

- Валовая прибыль, убыток за прошедший год.

- Расходы по коммерции, управленческой деятельности.

- Уровень себестоимости фирменных продаж.

- Какая выручка получена на протяжении года?

[stextbox id=”info”]Акцизы и НДС во всех показателях, которые упоминаются в отчёте, не содержатся. Это особенно важно для доходной группы.[/stextbox]

Где можно скачать пример бланка?

При составлении документа лучше посмотреть пример. Бланк отчёта о финансовых результатах можно скачать тут.

Разнесение любых отрицательных показателей не требует использования знака «минус». Для указания на отрицательное значение просто пользуются скобками круглой формы.

Данные на текущий период сравниваются в обязательном порядке с тем, что было раньше.

Как заполнять по строкам?

Для заполнения можно использовать и электронную форму, таблицы. Тогда этот процесс будет гораздо проще.

Свои значения необходимо вписывать буквально в каждой строчке.

- 2460. Здесь пишут о суммах, которые не входят в предыдущие строки.

- 2450. Посвящён изменениям в активах налогового типа, отложенных на некоторое время.

- 2430. Изменения ОНО.

- 2421. Остаток ПНО.

- 2410. С налогом по прибыли на основе данных, на которые ссылается декларация.

- 2350. Результат вычитания значение строки 2330 из расходов.

- 2340. Прочие доходы за вычетом НДС и акцизов, значений из строк 2310 и 2320.

- 2330. Посвящена процентам, которые платят за использование кредитов.

- 2310. Дивиденды и имущество, полученные организацией. Для их расчёта берётся сумма баланса по дебету 91 счета, анализируем данный вид дохода, используем корреспонденцию счета 76.

- 2100. Прибыль валового типа минус расходы по коммерции.

- 2210. Доходы от основной деятельности, коммерческого типа

- 2120. Акцизы с НДС вычитаются из суммы по расходам от основной деятельности.

- 2110. Здесь пишут о выручке, которую принесла деятельность операционного характера. Не учитываются только налоги и прочие сборы, НДС с акцизами.

Какие данные нужно отражать в отчёте о движении финансовых средств на зарубежных счетах? Правила заполнения документа есть в данной публикации.

Сопоставление показателей в отчёте

Раньше уже сообщалось о необходимости сопоставления между показателями текущего периода и прошлых.

Значит, с использованием единых правил формируются все цифры, которые включаются в отчёт.

Говорят о двух основных причинах, по которым появляются несопоставимые типы данных:

- Серьёзные ошибки прошлых лет, выявленные в отчётном периоде.

- Изменения в учётной политике организаций.

Прошлогодние данные необходимо корректировать, пока не будет достигнуто совпадение с положением, в котором предприятие находится сейчас. Не стоит вносить правки в отчёты, составленные за прошлые года.

Нумерация строк отсутствует в утверждённой форме №2. Кодировка строк отдельно уточняется на основе Приказа №66н от 2010 года.

Обычно бухгалтера опираются на четвёртое приложение к этому документу. Нумерация строк обязательна для тех, кто планирует сдачу отчёта органам статистики, ФНС.

[stextbox id=”black”]Главное – учитывать особенности, которые характерны для того или иного юридического лица. Например, особая разновидность формы №2 существует для субъектов, работающих в малом бизнесе.[/stextbox]

Именно с ними связано введение данных укрупнённого типа. К ним добавляют большое количество строк, включённых в стандартную форму.

Как заполняется требование-накладная? Подробная информация об этом документе по ссылке.

В таких ситуациях построчный код проставляют с опорой на максимальном показателе, входящим в строчку.

О внесении статей по доходам с расходами

Доходы с расходами по стандартным видам деятельности описываются в строке, которая обозначается номером 2110-2220.

Заполняются строки на основе показателя в счёте 90, посвященном продажам. Обязательно отражение в чистом виде выручки, о которой пишут в строке 2110.

НДС с акцизами в данном случае не берутся в расчёт.

Но зато при указании данной суммы бонусы и скидки, которые клиентам уже были предоставлены.

Расходы по стандартным видам деятельности – данному вопросу посвящается строка 2120. Любой товар с услугами формирует себестоимость именно с опорой на расходы этой группы. В строке 2100 отражение находит прибыль, полученная после завершения работы, относящейся к стандартным типам.

Коммерческая группа расходов отображается строкой 2210. Для управленческой группы затрат нужна строка 2220. Для правильного определения типа расходов рекомендуется руководствоваться типовыми инструкциями к составлению бухгалтерских счетов.

[stextbox id=”alert”]Затраты на рекламу, например, относятся к коммерческой группе. Надо только не забывать о том, какой именно порядок учёта принят на вооружение на том или ином предприятии.[/stextbox]

Отражение налога на прибыль организации

Для этого показателя применяются строки 2410-2400. Например, строка 2410 должна отображать разницу между такими параметрами, как суммарные обороты по дебету и кредиту счета.

Корреспонденция при этом предполагает применение счетов со следующими обозначениями:

- 99.

- 77.

- 09.

- 68.

Составление отчётностей за год завершается только после проставления подписи руководством.

Подпись может поставить и любой другой сотрудник, наделённый соответствующими полномочиями. Но в данном случае обязательно наличие доверенности, даже если речь идёт о главном бухгалтере предприятия.

Как составить декларацию о пожарной безопасности? Особенности документа и инструкция по заполнению – в данной публикации.

На разных экземплярах недопустимо наличие подписей, отличающихся друг от друга.

[stextbox id=”info”]Если отчёт направляется контролирующим органам в электронной форме, то нет необходимости дублировать его в бумажном.[/stextbox]

Предоставление документа в налоговые органы и возможные штрафы

В инспекцию документ сдаётся вместе с другими элементами бухгалтерской отчётности. Есть и промежуточный вариант, который формируется максимум за месяц после того, как кончилось время отчётности.

Штрафы применяются только к тем организациям, где не выполняются требования текущего законодательства. Главное – тщательно подойти к заполнению документа.

Тогда проблем в будущем не возникнет. Отчётность полезна для тех, кто хочет выявить резервы, способные повысить эффективность текущей работы.

О нюансах составления отчёта о финансовых результатах смотрите в данном видео: