Доходные вложения в вещественно-материальные ценности – финансовый вклад компании в основные средства, предоставляемые каким-либо предприятием во временное возмездное пользование с целью получения определенной прибыли.

Для чего нужен этот счет в бухгалтерском балансе?

Активы, предназначенные для предоставления фирмой за денежное вознаграждение во временное пользование или кратковременное (долгосрочное) владение с целью получения финансовой выгоды, в бухучете входят в состав вложений в вещественно-материальные ценности.

[stextbox id=”black”]Печать – необходимый инструмент для работы любой компании. О том, как сделать печать для индивидуального предпринимателя читайте в статье по ссылке.[/stextbox]

Доходы компаний и организаций: учет различных материальных ценностей

Основные средства, приобретаемые определенным предприятием (поступившие в компанию) для передачи их за плату во владение на определенный период времени, отражаются на счетах бухгалтерского баланса по исходной стоимости, которая рассчитывается с учетом затрат на их покупку, включая расходы на транспортировку, установку и монтаж.

[stextbox id=”info”]Доходы – финансовая прибыль, полученная в результате поступления определенных активов и погашения существующих обязательств, способствующая увеличению капитала данной компании, без учета вкладов самих собственников.[/stextbox]

Доходами предприятия не могут быть признаны следующие виды поступлений:

- суммы акцизов, различные НДС, пример – налоги с реализации товаров и услуг, также экспортные пошлины и другие подобные обязательные выплаты;

- по агентским договорам, соглашениям комиссии и аналогичным соглашениям в пользу принципала, комитета;

- предварительная оплата продукции;

- авансов в счет предоплаты услуг или товаров;

- в залог, если согласно соглашению предусмотрена передача имущества, выступающего в качестве обеспечения залогодержателю;

- задатка;

- в погашение займа, ссуды, предоставленной заемщику.

Доходы предприятия подразделяют на:

- прибыль по финансовым операциям;

- прибыль от основного вида деятельности;

- внереализационная прибыль.

Заключение любого договора требует подготовки. О заключении договора между ИП и ООО смотрите в данной публикации.

Бухучет и вложения в материальные ценности

Основные средства какого-либо предприятия, предоставляемые во временное распоряжение другой организации, учитываются соответственно на 03 счете по исходной стоимости, формируемой согласно основным правилам, используемым при учете активов.

Бухгалтерский учет по установленному счету 03 осуществляется по типам различных материальных ценностей, а также по отдельным объектам и, конечно же, арендаторам.

Амортизация исключительно всех материальных активов начисляется в установленном законом порядке и нормативными актами для основных средств и отражается на субсчете 02.

Когда бизнес уже не приносит дохода, а доставляет только проблемы лучшим способом избавиться от всего этого становится закрытие ИП. Подробнее об этой процедуре – читайте по ссылке.

Вложения в вещественно-материальные ценности, выступающие предметом по договору лизинга, учитываются согласно «Указаниям Минфина об отражении в бухучете операций по соглашению лизинга».

[stextbox id=”warning”]Финансовые вложения в вещественно-материальные ценности в балансе отражаются исключительно по остаточной стоимости и входят в состав необоротных активов по строке 1160.[/stextbox]

Информация о данной группе основных средств полежит раскрытию в особом пояснении к балансу предприятия и отчету о результатах финансовой деятельности (пункт 32 ПБУ 6-01).

Особенности списания доходных вложений в определенные материальные ценности

Материальные активы, переданные во временное распоряжение на определенный период времени, согласно заключенном договору с целью получения прибыли списываются с баланса предприятия в общих для материальных активов, срок пользования которыми более 1 года случаях.

То есть при выбытии имущества из собственности организации или когда последнее утрачивает способность приносить финансовую выгоду юридическому лицу в будущем (п. 29 ПБУ 6/01).

[stextbox id=”alert”]Расходы и финансовая прибыль от списания материальных вложений в ценности с баланса зачисляются на счет убытков и соответственно прибылей в качестве прочих расходов и соответственно финансовой выгоды (п. 31 ПБУ 6/01).[/stextbox]

Для учета выбытия определенных материальных активов к счету 03 открывается дополнительный субсчет. На Дебет субсчета относится полная стоимость выбывающего в данный момент объекта имущества, а на К-т – сумма исчисленной за весь промежуток времени амортизации.

При завершении процедуры остаточная начисленная ценность списывается со счета 03 на соответствующий счет 91 – прочие затраты и прибыль.

Пример бухгалтерской проводки

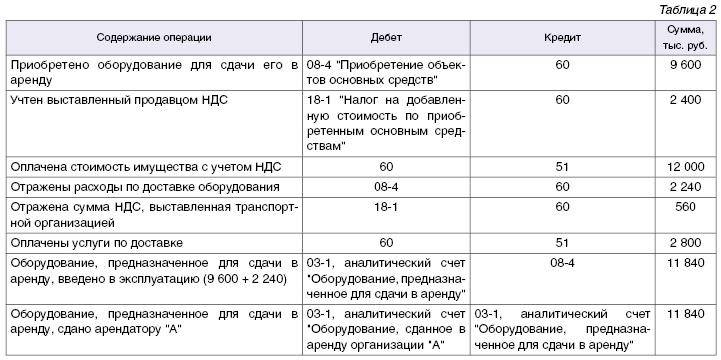

Лизинговое предприятия ООО «Конте» подписала договор лизинга с ООО «Кампус» на поставку определенного оборудования. Согласно условиям соглашения ООО «Конте» приобретает специализированное оборудования у фирмы-производителя, после чего передает его ООО «Кампус» на склад компании.

[stextbox id=”warning”]Существует огромное количество типовых бизнес-планов для открытия своего дела. О том, как открыть чайный бизнес вы можете узнать из этой публикации.[/stextbox]

Стоимость приобретенного оборудования 60 000 000 рублей, НДС – 10 800 000 рублей. Услуги по транспортировке составили 120 000 рублей и НДС 21 600 рублей, которые оплачиваются организацией «Конте».

Договор включает и другие виды услуг – монтаж на сумму 1 000 000 рублей, соответственно НДС – 180 000 рублей. На склад лизингового предприятия оборудование поступило 05 сентября 2014 года, 06 сентября оно было передано лизингополучателю. 30 сентября осуществлены работы по монтажу.

05.09.2014

- Оборудование поступило:

По Дебету – 08, Кредиту – 60 = 60 000 000.

- НДС по поступившему на склад имуществу:

По Дебету – 19, Кредиту – 60 = 10 800 000.

- Учтены расходы на транспортировку:

По Дебету – 08, Кредиту – 60 = 120 000.

- НДС на перевозку:

По Дебету – 19, Кредиту – 60 = 20 600.

06.09.2014

- Учет имущества:

По Дебету – 03, Кредиту – 08 = 60 120 000.

10.09.2014

- Передача оборудования:

По Дебету – 03, Кредиту – 03 = 60 120 000.

30.09.2014

- Осуществлены и сданы работы по монтажу:

По Дебету – 62, Кредиту – 90.1 = 1 180 000.

- Исчислен НДС:

По Дебету – 90.3 пропорционально Кредиту – 68 = 180 000.

[stextbox id=”black”]Многие варианты ведения бизнеса пришли к нам из других стран. К ним относится и шоу-рум. Что это такое вы узнаете пройдя по ссылке.[/stextbox]

Типовые бухгалтерские проводки по К-03

Д – «91», соответственно К-т – 03 – списание с баланса материальных активов в связи с реализацией.

Д – «01», пропорционально К-т – 03 – применение определенного объекта имущества для пользования самой компанией и его прекращение при передаче в лизинг.

Типовые бухгалтерские проводки по Д-03

«03» – Д в отношении с К-том – 01 – материальные активы, участвующие в деятельности организации, переданные для сдачи в аренду

«03» – Д пропорционально К-ту – 02 – амортизация.

«03» – Д в соотношении с К-том – 08 – покупка материальных активов для передачи в аренду.

«03» – Д пропорционально К-ту – 80 – внесение вклада в основной уставный капитал в виде имущественного объекта, предназначенного для последующей аренды.

«03» – Д в соответствии К-том – 94 – отражена величина порчи объекта, предназначенного для передачи в лизинг.

«03» – Д пропорционально К-ту – 91 – обнаружен объект, определенный для сдачи в аренду и далее отнесен на определенный счет прочей прибыли.

Что нужно для открытия автосалона? Как правильно организовать его работу? Более подробная информация, советы и примеры в этом материале.

Вложения в вещественно-материальные активы – неотъемлемая часть финансовой деятельности практически каждой организации.

В связи с этим необходимо определить нормы бухгалтерского учета и экономической отчетности в учетной политике компании. Кроме того, в организации должен быть квалифицированный бухгалтер, способный отразить и списать материальные активы в соответствии с законодательными актами и нормами бухучета, без ошибок.

Главные характеристики счёта 03 “Доходные вложения в материальные ценности”, смотрите в этом видео:

https://www.youtube.com/watch?v=zMmGiBRpA9w