Процедура составления отчётностей различного рода стала обязательной для многих предприятий страны, а также для индивидуальных предпринимателей. Эта отчётность потом сдаётся различным контролирующим органам. Перед тем как составлять и сдавать отчёт, нужно учесть особенность организации.

Что такое НКО (некоммерческие организации), чем они занимаются?

НКО – так называемые некоммерческие структуры. Они ведут деятельность, результатом которой становится не получение дохода от операций, а достижение культурных, просветительских и других целей. Правоспособность у НКО исключительно неограниченная, целевая и специальная.

О базовых моментах правовой деятельности

Контроль деятельности у предприятий ведётся строго. Не важно, к какому сектору предприятие принадлежит – к коммерческому или нет.

Часть законов федерального уровня должна выполняться любым предприятием, форма собственности тут особой роли не играет.

Условно сдача отчетности некоммерческой организации, делится на несколько групп:

- Специальная.

- Статистическая.

- Отчетность перед фондами государственного типа, внебюджетной группы.

- Налоговая.

- Бухгалтерская.

[stextbox id=”alert”]На состав самой отчётности влияют несколько факторов: особенность налогообложения, форма собственности того или иного предприятия.[/stextbox]

При составлении отчёта важно знать о активах организации. Чистые активы формула – по ссылке

Особенности сдачи бухгалтерской отчётности

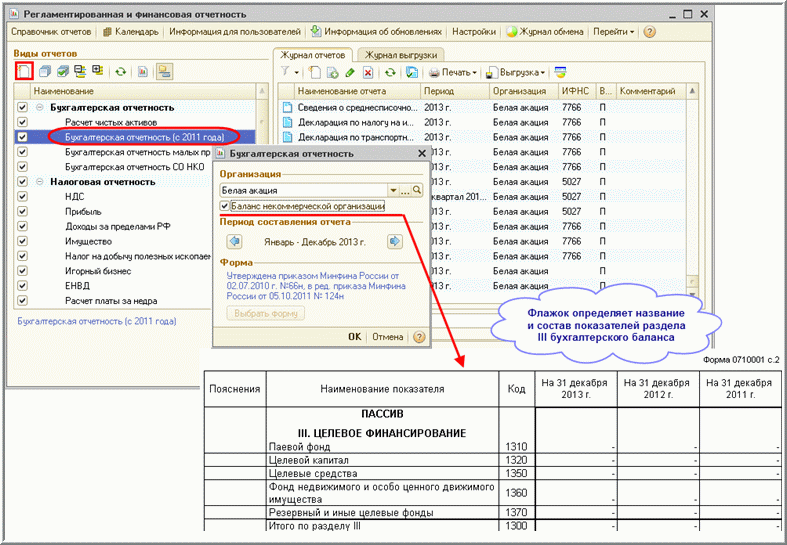

Составление бухгалтерской отчётности – обязанность всех организаций, как гласит статья 13 в Федеральном Законе №129ФЗ от 21.11.1996. В состав данной отчётности входит множество форм:

- Заключение аудитора, которое подтверждает достоверность всех данных, изложенных в отчётности, если сама деятельность подлежит аудиту, как и составляемые документы.

- Пояснительные записки.

- Приложение к балансу бухгалтера. Форма под номером 5.

- №4 – с финансовыми средствами, данными по их движениям.

- Отчёт о том, как меняется состав капитала, по форме №3.

- Отчёт о получении убытков с прибылью по форме №2.

- Наконец, форма №1 посвящается балансу бухгалтерии.

[stextbox id=”info”]Упрощённый состав годовой отчётности по бухгалтерскому балансу установлен для: общественных организаций или объединений вместе со структурными подразделениями, имеющих статус некоммерческих, то есть не связанных с ведением деятельности предпринимательского характера.[/stextbox]

Следовательно, оборот по реализации товаров и услуг у них тоже отсутствует, за исключением выбывшего оборудования. Однако работы в организации ведутся, образец заполнения общего журнала работ можно найти здесь.

Только один раз каждые 12 месяцев в данных организациях возникает обязанность по составлению отчётов. При сдаче такие документы являются составной частью баланса от бухгалтерии.

Если определённые группы данных отсутствуют, есть возможность для таких организаций не предоставлять формы 3-5.

[stextbox id=”warning”]В органы государственной статистики также подают отчётность, только в упрощённой форме.[/stextbox]

Переход на УСН осуществило большое количество организаций некоммерческого сектора после того, как этот режим появился в 2003 году. Имея этот статус, полностью отпадает необходимость по ведению и предоставлению отчётности.

Какие действуют правила для налогов?

Статья 23 НК РФ устанавливает обязанность по оформлению налоговых отчётностей. От применяемого режима налогообложения зависит то, из каких сведений будет состоять документ:

- Общий режим.

- Специальный режим.

Если используется общий режим, то информация обязательно должна включать:

- Налоговую декларацию с налогообложением прибыли.

- Декларацию по НДС.

При этом некоторые изменения претерпела декларация, связанная именно с НДС.

[stextbox id=”alert”]Упрощённая форма действует для организаций, у которых не возникает обязанность уплатить налоги в конце соответствующего периода.[/stextbox]

Составление отчётности по налогам – обязанность руководства в компаниях, баланс которых включает имущество движимое и недвижимое. Если оно входит в основные средства.

Но есть и другие моменты, заслуживающие отдельного внимания:

- Авансовые платежи по транспортному налогу обязательны для компаний, содержащих на балансе автомобили, вне зависимости от их назначения.

- То же самое касается и ситуаций, когда имеется право собственности на земельный участок, либо право постоянного пользования им.

- НДФЛ – вид уплат, по которым роль налоговых агентов признаётся за любыми организациями, вне зависимости от принадлежности к коммерческим, либо некоммерческим.

Применение УСН, помимо всего прочего, освобождает от уплаты налогов следующих видов:

- НДС, связанный с операциями на основе договоров управления имуществом доверительного типа, концессионных соглашений и у простых товариществ.

- НДС общего типа.

- Имущественный.

- По прибыли.

Внебюджетные и государственные фонды

Этой группе документов требуется уделять как можно больше внимания. Главное – учесть, что теперь по правилам не предусматривается подача отчётности по месту, где ведётся учёт налоговыми органами.

По форме РСВ-1 ПФР осуществляется сдача отчётности, которая касается уплаченных, начисленных страховых взносов в ПФР, для обязательного оформления страховок.

Это касается и обязательных выплат в медицинские фонды, по медицинскому страхованию.

Существует обязанность по формированию отчётности, связанной с работой с пенсионными фондами. Очень удобно совершать такие операции через интернет. Заявление о подключении к электронному документообороту с пфр образец – смотрите по ссылке.

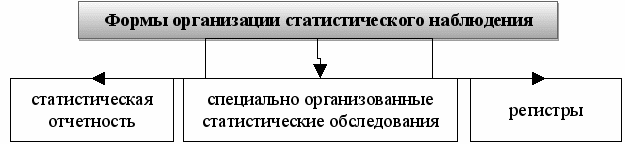

Как сдавать отчёты по статистике?

Форма №1-НКО – специальный документ, который был утверждён именно для некоммерческих организаций. Это новая форма, которая появилась совсем недавно. Она единовременная. Действует и краткая форма под номером 11. Но у органов, занимающихся государственной статистикой, есть право запросить документы, оформленные другим образом.

О специальной отчётности

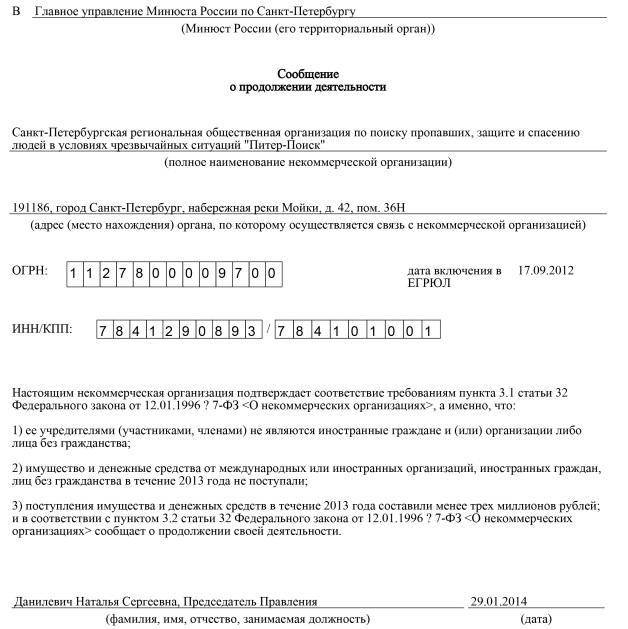

Документы, которые сдаются контролирующим органам, в обязательном порядке должны содержать сведения, которые касаются:

- Денежных средств, полученных от иностранных компаний и граждан.

- Использования любого имущества.

- Того, как расходуются средства из финансов на предприятии.

- Персонального состава в руководящих органах.

- Полного отчёта по деятельности.

[stextbox id=”info”]Соответствующие данные должны получить органы, представляющие федеральную власть. Но не каждое из предприятий в данном секторе должно подчиняться подобным требованиям.[/stextbox]

В чём ещё особенности организаций, имеющих статус некоммерческих?

Некоммерческие организации должны указывать определённую информацию, если представляют отчёт о целевом использовании своих средств:

- Какие средства остались на счету к моменту окончания периода по отчётности?

- Расходование средств на протяжении отчётного периода.

- Поступление средств за отчётный период.

- Остаток денег, поступивших за счет добровольных и вступительных членских взносов.

«Остаток на конец отчётного периода» – статья, в которой надо описать ситуацию, когда имеющихся целевых средств не хватило на все расходы, произведённые за отчётный период.

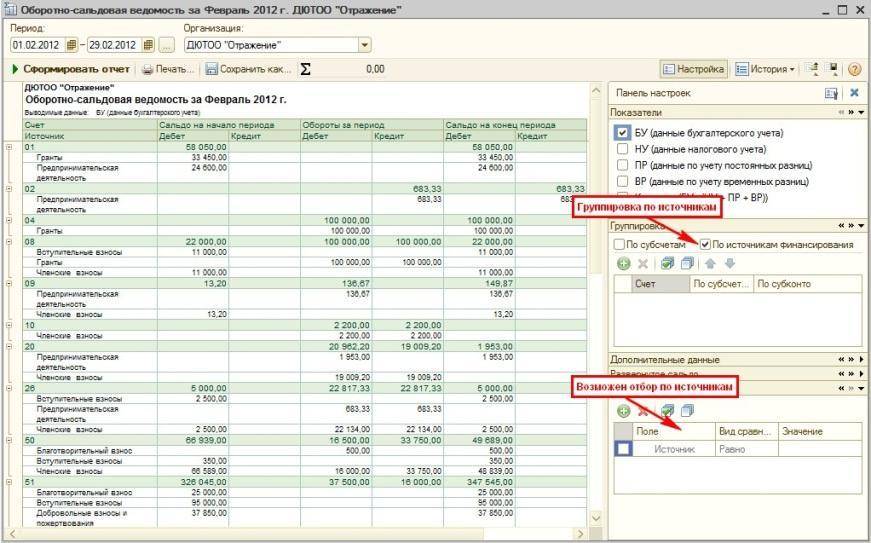

Разность указывают внутри круглых скобок. В составе прочих оборотных активов данные движения отображаются для бухгалтерской отчётности. Для этого используется форма №7. Пояснительную записку используют для того, чтобы добавить необходимую информацию.

Для работы любой организации, в том числе и некоммерческой, необходим резервный капитал, как и за счет чего он формируется, можно прочитать тут.

[stextbox id=”alert”]Руководство на предприятии имеет право на самостоятельное добавление статей с данными, если в законодательных указаниях они отсутствуют, но имеют значение для деятельности. И в тех ситуациях, когда стандартная статья №6 их не предусматривает.[/stextbox]

Изменения в 2016-2017 году

Первое – расширен перечень операций, которые НДС не облагаются. Изменения коснулись статей 149 и 150 НК РФ. Некоторые из правок касаются налога на прибыль.

Кроме того, расширены социальные налоговые вычеты в связи с пожертвованиями, уточнён список доходов, которые НДФЛ облагаются. Более подробные правила можно посмотреть в статьях 219, 217, 264 в Налоговом Кодексе.

Некоммерческие организации и учётная политика

Формирование политики по учёту в организациях некоммерческого сектора проходит только на основании специального Положения 1\98. Оно имеет номер 60-Н.

В данном документе важно дать пояснение всем способам, которые применяются бухгалтерами для оформления своих документов. Особенно важно обратить внимание на мелочи, если возникает ситуация, когда допустимо несколько методов, согласно которым ведётся учёт.

Учётная политика – основной внутренний документ для любой организации. Он регулирует все вопросы, имеющие значение для бухгалтеров.

Этот документ должен быть представлен как решение, которое позволит снизить бухгалтерское и налоговое бремя. Политику в этом направлении организуют, опираясь на ПБУ 1\98.

Чтобы не допустить ошибок при заполнении – смотрите образец написания бухгалтерской справки по ссылке.

Обязательно утвердить в этом случае надо такие вопросы, как:

- Любые решения, связанные с бухгалтерским учётом.

- Контроль операций в хозяйстве, его порядок.

- Технология, по которой обрабатывают информацию, занимаются документооборотом.

- Методы для оценки обязательств с активами.

- Данные того, по какому порядку проводят инвентаризацию групп активов, обязательств.

- Первичные учётные документы. Они обычно применяются для фиксации фактов, связанных с хозяйственной деятельностью.

- Рабочий план счетов по бухгалтерскому учёту.

Что обеспечивается за счёт правильного ведения учётной политики:

- Рациональное ведение учёта бухгалтерии. При этом опираются на величину организации, условия хозяйственной деятельности.

- Гарантия того, что остатки по счетам синтетического учёта на последний календарный день каждого месяца будут тождественны данным аналитического учёта оборотных средств.

- То, что в бухгалтерском учёте будут тщательно отражены все факторы, касающиеся хозяйственной деятельности. Основанием должна служить не только правовая форма. Не стоит забывать об экономическом содержании хозяйства, условий, в котором оно ведётся.

- Нужно быть готовыми признавать, по большей части, расходы с обязанностями, а не только группу с активами и доходными поступлениями. Возможность создания скрытых резервов должна отсутствовать.

- Своевременное отражение фактов по хозяйственной деятельности, в любых документах.

- Полнота отражения всей необходимой информации.

Социально-ориентированные НКО

Такие организации вправе осуществлять несколько возможных видов деятельности:

- Содействие духовному развитию личности, образование, просвещение, искусство, здравоохранение, улучшение морально-психологического состояния граждан.

- Благотворительность.

- Профилактика поведения, признанного социально-опасным.

- Охрана и содержание объектов, имеющих культурную и историческую ценность.

- Защита животных, охрана окружающей среды.

- Оказание помощи пострадавшим.

- Защита, социальная поддержка граждан.

[stextbox id=”black”]Органы власти могут осуществлять финансовую поддержку таких организаций, создавать специальные реестры с соответствующими данными. Информация из этих реестров открыта для ознакомления любому человеку.[/stextbox]

Дополнительные характеристики некоммерческих организаций

Некоммерческие организации тоже должны получать доход, чтобы содержать имущество и вести свою деятельность. Сюда входят и нематериальные активы, из этой статьи вы узнаете что к ним относится.

Источники финансирования НКО отличаются от источников, которые используют коммерческие организации.

Например, деньги могут поступать от:

- Любых источников, не запрещённых законом.

- Операций с собственностью в балансе у организации некоммерческого сектора.

- Дивидендов, получаемых от любых ценных бумаг.

- Товаров с услугами и работами, после их реализации.

- Взносов, которые носят добровольный характер, играют роль пожертвований.

- От учредителей. Они обеспечивают финансовые поступления регулярно, либо единовременно.

Пока что возникает вопрос, как именно отображать в отчётности целевое финансирование?

[stextbox id=”alert”]Метод начисления допустимо применять, если на дату отчётности есть факты, которые подтвердят, что соответствующий источник выделил часть средств.[/stextbox]

О том, как зарегистрировать некоммерческую организацию и об особенностях этой формы, вы узнаете из видео: