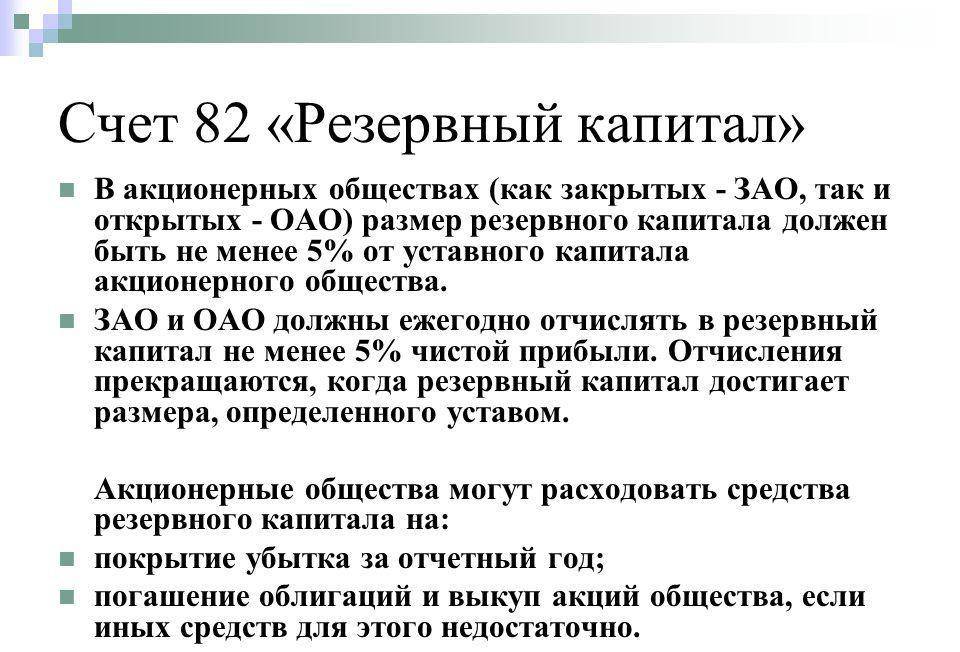

В организациях принято создавать различные виды резервов из собственных средств. Финансовые резервы играют особую роль. Среди них особо выделяют:

- Оценочные.

- По предстоящим расходам.

- Уставные.

Что такое уставной резервный капитал организации?

[stextbox id=”alert”]Отечественная система учёта старается всё больше ориентироваться на стандарты международного уровня в данном вопросе. Из-за этого возникает необходимость менять финансовую информацию, которая формируется на предприятиях нашей страны.[/stextbox]

В новых правилах для учёта резервов предусмотрели наличие пяти счетов.

Для уставных:

- 82 Посвящён капиталу с резервами.

Расходы, которые только предстоят:

- 96 Обозначение резервов по расходам на ближайшее будущее.

Для группы резервов оценочного типа:

- 63. Посвящён резервам, которые возникают из-за сомнительных долгов.

- 59. На случай, если вложения по ценным бумагам будут обесцениваться.

- 14. На случай, когда снижается стоимость у любых ценностей материального характера.

В пояснениях к балансу и отчётности указывается вся информация, которая необходима для уточнения данных. О том, как правильно составлять консолидированную отчётность можно прочитать в этой статье.

Резервный капитал – это имущество на предприятиях, в котором размещают нераспределённую прибыль.

Этот же капитал необходим, когда требуется выкупить акции, принадлежащие руководству, погасить облигации, покрыть возникшие убытки. Другими словами, это сумма для покрытия убытков в тех ситуациях, когда другие источники исчерпали себя. Резервный капитал организации формируется в соответствии с законодательством.

Назначение и размер резервного капитала организации

Резервный капитал используется в следующих направлениях:

- Чтобы выкупить акции, либо погасить приобретаемые облигации.

- Для перечисления денег на счета кредиторов с инвесторами, когда основная прибыль недостаточна.

- Чтобы покрывать потери, которые не были предусмотрены.

- Платежи капитальной группы.

- Выплаты, связанные с процентами.

- Чтобы платить налоги. Актуально, если денег нет, но срок уже приблизился.

- Для того, чтобы списывать убытки.

- При списании задолженностей, признанных безнадёжными.

Есть ещё несколько правил, связанных с этим понятием. Только собственники компании имеют право на установление срока накопления и минимального размера для резервного капитала.

Лучше всего начинать формирование резервного капитала в период, когда у компании появилась нераспределённая прибыль. Наличие резервного капитала станет гарантом того, что предприятие будет бесперебойно работать в любой ситуации. И что интересы третьих лиц всегда будут соблюдаться.

[stextbox id=”info”]Резервный капитал организации становится важным механизмом для стабилизации деятельности в компании. Ведь это направление всегда связано с определёнными рисками. Отчисление в резервы денежных средств возможно только в период подтверждённого отсутствия убытка.[/stextbox]

Как формируется и учитывается резервный капитал?

Такой вид капиталов должен иметь размер, составляющий не менее пяти процентов от общих сбережений предприятия. Резервный капитал формируется за счет ежегодных отчислений до тех пор, пока не будет накоплена сумма, предусмотренная уставом. Устав этого же общества определяет, какую именно часть прибыли каждый год надо направлять на формирование резервов.

[stextbox id=”black”]Акционеры на общих собраниях принимают решения – это основной документ, по которому бухгалтера ведут формирование и учет резервного капитала. Но организацией таких собраний обычно занимаются уже после окончания года в финансовом смысле.[/stextbox]

Что такое устав организации и как его составлять читайте по ссылке.

Особенности бухгалтерского учёта с уставным резервным капиталом: проводки

Учёт движения резервных средств отображается только на счёте 82. Если прибыль используется для отчислений – применяют тот же счёт, только его кредит. А по дебету этого счёта в корреспонденции с номером 84 отображают использование средств, входящих в состав резервного капитала.

Есть и другие правила, учёт которых обязателен:

- На счёте №99 «Прибыли и убытки» обычно отражают, какого результата удалось добиться организации, ведущей хозяйственную деятельность. Учёту подлежит не только ведение предпринимательства по обычной схеме, но и другие группы по расходам и доходам.

- Для определения чистых сумм по убытку и прибыли за периоды отчётности, применяют сальдо по счёту №99 «Прибыли и убытки».

- Этот же счёт под номером 99 закрывается, когда отчётный год заканчивается.

При последующем получении дохода всё уже оформляется после даты отчётности. В бухгалтерском учёте не надо вести записи по периоду отчётности, когда прибыль организацией только распределяется. Об основных правилах составления бухгалтерских проводок можно узнать из этой статьи.

Даты после отчётных периодов отображаются в обычном порядке. Это значит, что на дату принятия акционерами определённого решения отражаются любые операции, предполагающие, что прибыль только распределяется.

Как использовать счёт уставного резервного капитала, если надо покрыть убытки?

Применение резервного капитала с данной целью возможно только в случае убытков, подтверждённых официально. На покрытие расходов направляется лишь его часть, которая равна убыткам.

Приведём в качестве примера несколько ситуаций:

[stextbox id=”alert”]Проведена реформация на предприятия, после которой оказалось, что на счёте 84 есть дебетовое сальдо, составляющее 100 тысяч рублей. 350 тысячам рублей был равен размер резервного капитала, сформированного к отчётной дате.[/stextbox]

На покрытие убытка надо направить только 100 тысяч рублей.

Дебет – 82, а кредит – 84.

Далее происходит вот что:

- Сальдо по счёту 84 становится нулевым, когда проводка в бухгалтерии оформлена полностью.

- 250 тысяч рублей составляет размер резервного капитала. Его можно использовать для выплаты дивидендов тем, у кого акции привилегированного типа.

- Средствами из данных групп недопустимо выплачивать суммы тем, кто приобрёл обычные акции.

Правом, которое не возникает только из-за самого факта наличия на счёте 84 кредитного остатка, становятся выплаты по дивидендам. Отдельные статьи в правилах об АО говорят, что дивиденды не могут выплачиваться, либо объявляться в следующих случаях:

- В случае, когда принятие такого решения будет способствовать уменьшению капитала, его несоответствия резервным фондам, уставным показателям.

- При наличии чистых резервов, которых уже не хватает для решения вопросов.

- При размещении акций с привилегиями, когда стоимость по номиналу превышает показатели в уставе.

Инструкцию по расчёту чистых активов смотрите по ссылке.

Привилегированные акции как резервный капитал: выплачиваем долги

Статья 35 в Законе об АО указывает направления в виде перечня, куда разрешается направлять средства, состоящие в капитале резерва. Например, запрещается использовать его для выплаты дивидендов.

Использовать фонд для того, чтобы реализовать другие цели нельзя, запрет прямо указан в законодательстве.

При этом законодательство же упоминает о том, что сам резервный фонд часто составляется несколькими фондами, для формирования которых деньги отчисляются из того, что называется чистой прибылью.

О порядке формирования резервов по долгам читайте на этой странице.

[stextbox id=”info”]Составление резервного фонда – обязанность руководства на любом предприятии. Но зато у руководства есть право по регулировке формирования, применения средств из других фондов, в зависимости от желаемой политики.[/stextbox]

Пример расчета резервного капитала организации

200 тысяч – общая прибыль за отчётный период. 500 тысяч рублей находится в специальном фонде. Наконец, 350 тысячам рублей равны обязательства общества, связанные с обязанностями по выплате дивидендов тем, у кого акции с привилегиями.

При начислении дивидендов и составлении отчёта в бухгалтерии подобные операции отражаются с соблюдением следующих правил:

1. Дебет 84. Кредит 75.

200 тысяч рублей – для обозначения чистой прибыли, которая и направляется на получение дивидендов держателями акций с привилегиями.

2. Дебет 82. Кредит 75.

150 тысяч рублей – сумма, из которой формируют специальный фонд, направляется также на выплату тем, кто приобрёл данный вид акций.

Но есть и другая схема, которая прямо не запрещена в действующем законодательстве:

3. За счёт средств в специальном фонде можно выплатить все дивиденды, связанные с теми, у кого в наличии есть определённое количество акций привилегированной группы. В том же примере – списываем всю сумму в 350 тысяч, она списывается с дебета счёта 82. На другие цели, выплаты по обычным акциям направляем чистую прибыль, полученную за определённый период.

Облигации сообщества при формировании уставного капитала и правила погашения

Облигации относятся к группе ценных бумаг, согласно тексту 143 статьи Гражданского Кодекса РФ.

[stextbox id=”black”]Здесь необходимо сделать дополнение. Из резервного капитала облигации выплачиваются только в том случае, когда другие источники выплат отсутствуют. В состав прочих расходов обычно относят сумму, представляющую разницу между стоимостью выкупа и ценой по номиналу, в большую сторону.[/stextbox]

Такая ситуация может возникнуть, лишь если другие прочие расходы формироваться прекращают. Это требует полного отсутствия любых действий, связанных с ведением деятельности предпринимателей.

Рекомендации по оформлению проводки будут выглядеть следующим образом:

- Суммы, которыми гасят облигации и операции по ним, отображаются в Дебете 82 и Кредите 66, либо 67. Но такой вариант не все признают корректным. С размещением облигаций связано формирование кредитового сальдо по счетам учёта займов с кредитами. Из-за оформления, описанного выше, задолженность может увеличиться.

- Обратная проводка также становится невозможной. Например, Дебет 66 (67) и Кредит 82. Погашение задолженности из-за заёмных средств не может стать причиной, по которой увеличивают резервный капитал.

Как выкупить акции, если они входят в уставный резервный капитал?

Уменьшение основного капитала – основная цель, с которой могут выкупаться акции.

Но необязательно аннулировать их после того, как процедура закончена. И не обязательно делать так, чтобы уставной капитал уменьшился. Можно реализовать ценные бумаги третьим лицам, либо участникам сообщества, если организаторы на общем собрании примут соответствующее решение.

В счёт 83 субсчёт «Эмиссионный Доход» необходимо отнести тогда разницу между такими показателями, как выкупная цена и номинальная стоимость бумаги. Но по данному счёту можно лишь уменьшать кредитное сальдо, согласно текущему законодательству.

И небольшое заключение. На счёте 82 аккумулируются лишь средства, которые можно направить на расходы, финансирование которых возмещается чистой прибылью. На счёте 96 учитываются другие разновидности финансовых средств, которые служат резервными фондами.

Инструкция по расчёту активов и основных средств фирмы – по ссылке.

[stextbox id=”warning”]Если сумма учтена, то её обязательно ставить в момент, когда формируют себестоимость продукции, любых её разновидностей. В целях налогообложения, для учёта используют порядок, изложенный в статье 25 НК РФ. Под применение налога на прибыль не попадают суммы, которые зачисляют на счёт 82.[/stextbox]

В законодательстве применяются понятия как резервных фондов, так и капиталов. При этом они означают одно и то же. Был рассмотрен именно капитал, поскольку его ставят в Плане правительства, который направлен на регулирование данного вопроса.

Как осуществляется формирование и учёт резервного капитала смотрите в этом видео: