Организации, все без исключения, ведут бухучет. От правильной записи хозяйственных операций зависят отчеты по движению средств и видимость общей картины благосостояния фирмы. Бухгалтерия ведет учет тщательно и скрупулезно. Задача бухгалтера – записать все доходы и расходы так, чтобы ничего не упустить.

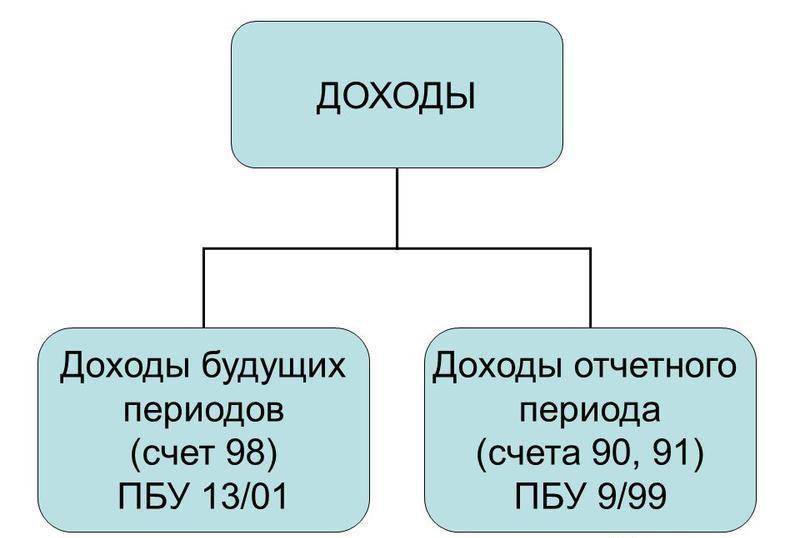

Одним из сложных и запутанных счетов считают «доходы будущих периодов» (ДБП). Обычно, это происходит потому, что им редко пользуются. Но есть компании, которые пользуются им постоянно, в силу направления деятельности.

Законодательное определение счета «Доходы будущих периодов»

[stextbox id=’alert’]Доходы – поступления, которые увеличивают материальную выгоду организации за счет поступающих благ (активов, денег, ОС) или возврата каких-либо долгов. Авансы к этой категории не относятся.[/stextbox]

Приказ Минсельхоз России от 13.06.2001 № 654 “Об утверждении Плана счетов и методических рекомендаций”, формулирует значение каждого счета, в том числе и девяносто восьмого.

ДБП счет 98, создан для резюмирования и упорядочивания сведений о доходных поступлениях, которые были получены или начислены в отчетном периоде, в счет следующих периодов (месяц, год, несколько лет) хозяйственной деятельности.

В нем, так же, отражаются:

- предстоящие (будущие) поступления по недостачам прошлых периодов;

- разница между стоимостью мат. ценностей и деньгами, которые будут взиматься с виновных/ответственных за недостачу или порчу имущества.

При этом все вышеуказанные процессы должны быть вписаны в журнал вовремя. Что представляет собой книга учета доходов и расходов и как ее вести – читайте по ссылке.

Что отражают в расходах будущих периодов и чем они отличаются от доходов – смотрите тут:

Что относится к ДБП

[stextbox id=’black’]По действующему утвержденному Приказом Минфина РФ от 31.10.2000 № 94н «Плану счетов…и Инструкции», счет 98 пассивный, находится в пятом разделе – «Финансовые результаты».[/stextbox]

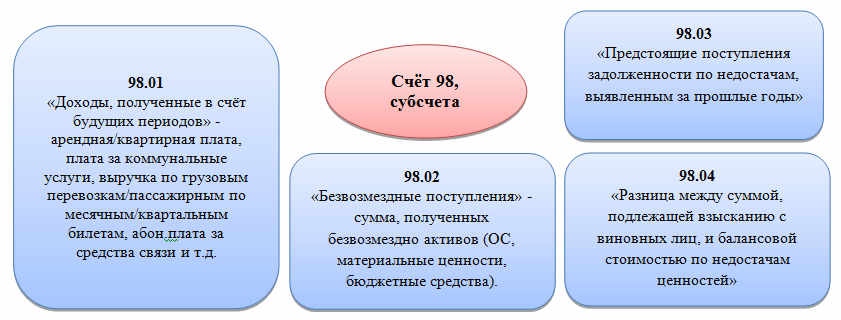

В ДБП включены:

- доходы, которые получены заранее, в счет будущего времени;

- все поступления на безвозмездной основе;

- поступления, которые предстоит получить за задолженности по недостачам за прошедшее время (годы, месяцы);

- разница между суммой, которая должна быть взыскана с виновных и стоимостью (балансовой) по недостачам ценностей. Запись ведется только тогда, если виновный признал недостачу;

- лизинг. Только для компаний, которые занимаются лизингом.

Субсчета открываются по специфической необходимости организации.

Примеры записей в счет

К примеру, в 98 записывают:

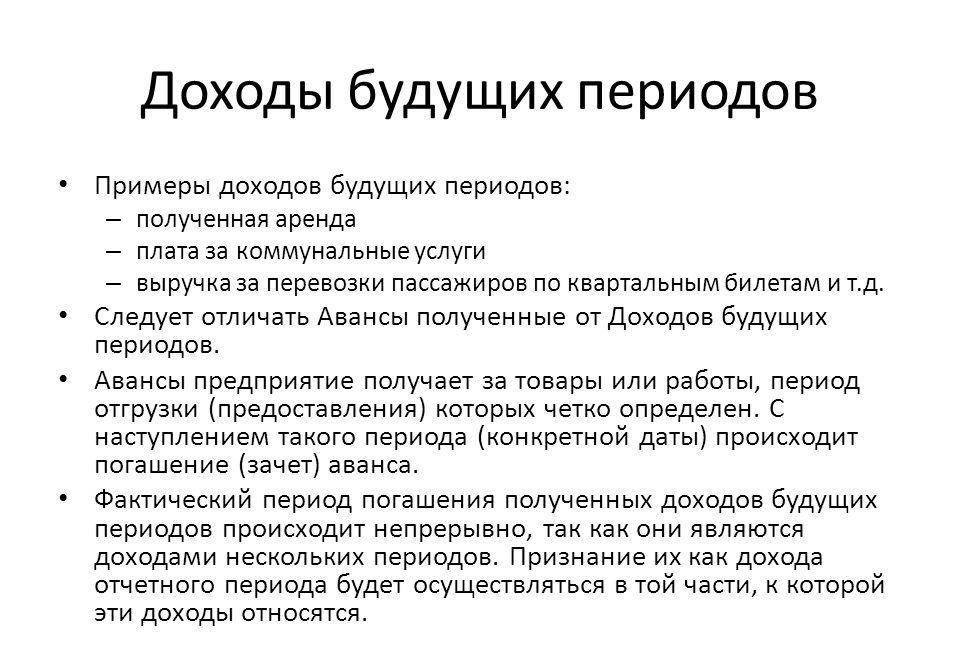

- суммы абонемента за проезд в компании-автопарке. Если абонементы продаются в январе за проезд в феврале или другом следующем месяце;

- всю плату (или за несколько месяцев) аренды клиент внес в сентябре, а арендный срок с октября по май;

- рабочий сломал станок, признал это и начал выплачивать стоимость ущерба частями или полностью;

- по выявленной и доказанной недостаче, ответственный вносит сумму сам или согласен на исчисление с зарплаты.

Общий пример по ситуации

АТП-5, имеет грузовой транспорт и автобусы. На территории предприятия пустуют складские здания.

- Руководство АТП решило сдать в аренду под склад одно из зданий.

- Чтобы выдержать конкуренцию, введена услуга абонемента на проезд в автобусе на разные периоды времени – от месяца до полугода.

- Частные предприниматели заключают в АТП-5 договора по периодической перевозке продуктов и стройматериалов.

[stextbox id=’info’]Все три поступления должны быть отражены отдельно. Тогда, 98-1, для удобства, чтобы не было путаницы и неясностей будет разделен на дополнительные.[/stextbox]

На усмотрение бухгалтера и эти субсчета могут иметь подпункты:

- 98-1-1 «Выручка за грузовые перевозки»;

- 98-1-1-1 «Продуктовые рефрижераторы»;

- 98-1-1-2 «КАМазы с прицепом».

- 98-1-2 «Ежемесячные поступления за аренду»;

- 98-1-3 «Абонементы».

Основные проводки по пассивному счету 98

Важно помнить, что авансы проводятся по другим счетам. По сути, они не являются предоплатой, а, скорее, гарантией. Поэтому очень важно не смешивать два понятия и правильно распределить по счетам.

Корреспондирующие счета

Счет 98 ДБП проходит:

- по кредиту со счетами – 08, 50 – 52, 55, 58, 73, 76, 86, 91, 94.

- по дебету – 68, 90, 91.

Счета-корреспонденты используются по необходимости.

[stextbox id=’warning’]ДБП сейчас используется достаточно широко. Этот факт определен тем, что большинство компаний работают по предоплате. Компании, которые оказывают услуги или работают под заказ, остро нуждаются в свободных средствах. В этом случае, сразу оговаривается полная или частичная предоплата.[/stextbox]

Иногда, организация вынуждена делать закупки и оплачивать работу, нанятых на время рабочих. В этом случае предоплата становится необходимой.

Часто компания-заказчик, чтобы ускорить выполнение своего заказа и гарантированно получить полное выполнение условий договора, платит за несколько месяцев вперед всю сумму по работам/услугам или аренде. Особенно, если есть вероятность, что цена поднимется.

Если заказчик проводит предоплату за несколько отчетных периодов сразу, то эти средства фиксируются и отражаются ежемесячно на 98 счете.

То есть, если деньги за несколько месяцев вперед были переведены на счет компании, которая будет выполнять заказ в будущих периодах, то, несмотря на то, что услуга уже оплачена, бухгалтер каждый месяц отражает проводками счета 98 распределение по периодам той части денег, которая из общей суммы была бы переведена в каждый отчетный месяц.

[stextbox id=’alert’]В итоге, в конце срока договора услуги, поставки, по бухгалтерской документации, частями с 98 счета будет списана по корреспондирующим счетам вся сумма, которая была указана, как доход будущего периода.[/stextbox]

Если организации были безвозмездно переданы в пользование материалы, основные средства или финансовые вливания, то такие операции так же отражаются в ДБП.

Нюансы заполнения счета

На счете обязательно отражаются недостачи и суммы взыскания с виновных, а так же разница между стоимостью порченого имущества и суммой взыскания. Только если виновный признал свою вину. Все прибыли будущих месяцев, исключая авансы, воспроизводятся в ДБП. Расходы на ремонт ОС так же отображаются в данной статье.

Чтобы не ошибиться с проводками, бухгалтер каждой отдельной организации должен ясно понимать, какие операции присущи именно их хозяйственной деятельности. Бывают случаи, когда некоторые корреспондирующие счета никогда не используются в определенной сфере. Субсчета могут не открываться, если кроме недостач, к примеру, никаких операций по будущим периодам не проводится.

[stextbox id=’black’]Если это строительная организация или компания – подрядчик, а так же, в случае, когда имеет место бюджетное финансирование или предоплаты, то субсчета необходимо открывать, чтобы наглядно видеть откуда поступления и как долго продлится период предоплаты.[/stextbox]

Примеры из практики

Компания получила безвозмездно от частного лица станок. Рыночная стоимость ОС – 570 тыс. руб. Полезный срок установлен как 4 года.

| Оприходовано ОС полученное в дар | Д-т 08 | К-т 98-2 | 570 тыс. |

После проводки по начислению амортизации (Д-т 20, К-т 02, = 11875 руб.), со следующего месяца по постановке ОС на учет, на счете 98 будет произведена следующая операция в течение полезного срока:

| Прочий доход признан | Д-т 98-2 | К-т 91-1 | 11875 |

Компания, сдала в аренду помещение под склад бытовой техники на 6 месяцев. Срок аренды 1.10.17 г. – 1.04.18 г. Арендная плата за 30 дней составляет 35 тыс. руб. Арендатор перечислил до наступления арендного срока (23.09.17 г.) на счет компании сумму за 6 месяцев – 180 тыс. руб.

Сентябрь 2017г.

| Получена предоплата за аренду за 6 месяцев | Д-т 51 | К-т 62 | 210 тыс. |

| Поступление учтено в составе ДБП | Д-т 62 | К-т 98 | 210 тыс. |

Далее, каждый месяц, пока действует договор аренды, с октября по март включительно, запись по 98 счету будет выглядеть так:

| Признана выручка за отч-ый месяц | Д-т 98-1 | К-т 91-1 | 35 тыс. |

Признана недостача материальных ценностей на сумму 25 тыс. руб. Признавший недостачу, внес 10 тыс. руб.

Что представляют собой доходные вложения в материальные ценности в балансе и как их правильно отразить – читайте по ссылке.

| Поднята и вост-на дебит. задолженность | Д-т 73-2 | К-т 94 | 25 тыс. |

| Поступление задолженности по недостаче за прошлые периоды | Д-т 94 | К-т 98-3 | 25 тыс. |

| В кассу внесена часть задолженности | Д-т 50 | К-т 73-2 | 10 тыс. |

| Отражение увеличения дохода | Д-т 98-3 | К-т 91-1 | 10 тыс. |

Особенности счета ДБП

Счет отражает поступления, которые были получены в отчетный месяц, но, по факту, относятся к будущему месяцу или нескольким, если отвечают определенным условиям:

- Эти активы никогда не будут востребованы обратно другой стороной договора. В ином случае, эти поступления будут квалифицироваться как заемные средства. Тут вы узнаете, где посмотреть балансовую стоимость активов и основных средств.

- План счетов допускает введение активов ожидаемых к получению.

- Безвозмездные поступления (товары, предметы, услуги, работы) оцениваются по рыночной стоимости. Определяются, по статье 40 НК. Но не могут оказаться меньше остаточной стоимости. Документальное подтверждение цены предоставляется налогоплательщиком.

- Схемы корреспондентских счетов можно найти в бухгалтерских изданиях или официальных информационных сайтах правовых ресурсов. В каждой организации свой «набор» проводок, которые активнее всего используются. Некоторые изменения, за которыми можно проследить по присылаемым в организацию правовым документам, происходят очень редко.

Что входит в баланс из 98 счета

[stextbox id=’info’]Баланс, как и еще четыре основных бухгалтерских отчетностей, является важнейшим документом. В балансе содержится информация о собственном капитале, обязательствах и активах организации.[/stextbox]

Независимо от того, какие проводки проходили по счету 98, строка 1530 бухгалтерского баланса отражает ДБП по поступлениям, предусмотренным нормативными документами.

В балансе ДБП включает в себя деньги из бюджета, финансирующие расходы организации. Сальдо, не использованных к концу отчетного периода средств, которые показаны на счете 86. Что такое оборотно-сальдовая ведомость и как ее заполнить – узнайте в этой статье.

Организации-лизингодатели отражают, так же, и сумму лизинговых платежей минус стоимость лизингового имущества. По общеустановленному порядку в строке 1530 записываются показатели из баланса на 31.12 предыдущего года и 31.12 предпредыдущего года, как за предыдущий год.

Заключение

Пункт в соглашениях и договорах о предоплате действует широко и повсеместно. Практика и дополнительные курсы помогут ориентироваться в изменениях и доработках в Плане счетов.

[stextbox id=’warning’]Повышение квалификации для современного бухгалтера обязательное условие. Кроме курсов, в распоряжении бухгалтера большое количество периодической литературы, которая позволяет вовремя реагировать на изменения.[/stextbox]

Как правильно заполнить счет 98 по доходам будущих периодов вы узнаете в этом видео:

https://www.youtube.com/watch?v=0bZbnKki15w