Нередко кредитные организации не хотят или не могут работать с проблемными должниками, и чтобы сбросить с себя это бремя, а также получить частичную компенсацию, они заключают договор цессии для передачи такого портфеля в руки организациям, имеющим все рычаги для получения долга.

За счет таких сделок эти организации и получают свою прибыль. Однако цессия применяется не только в таком случае, она может быть использована к любому имущественному соглашению.

Что такое цессия

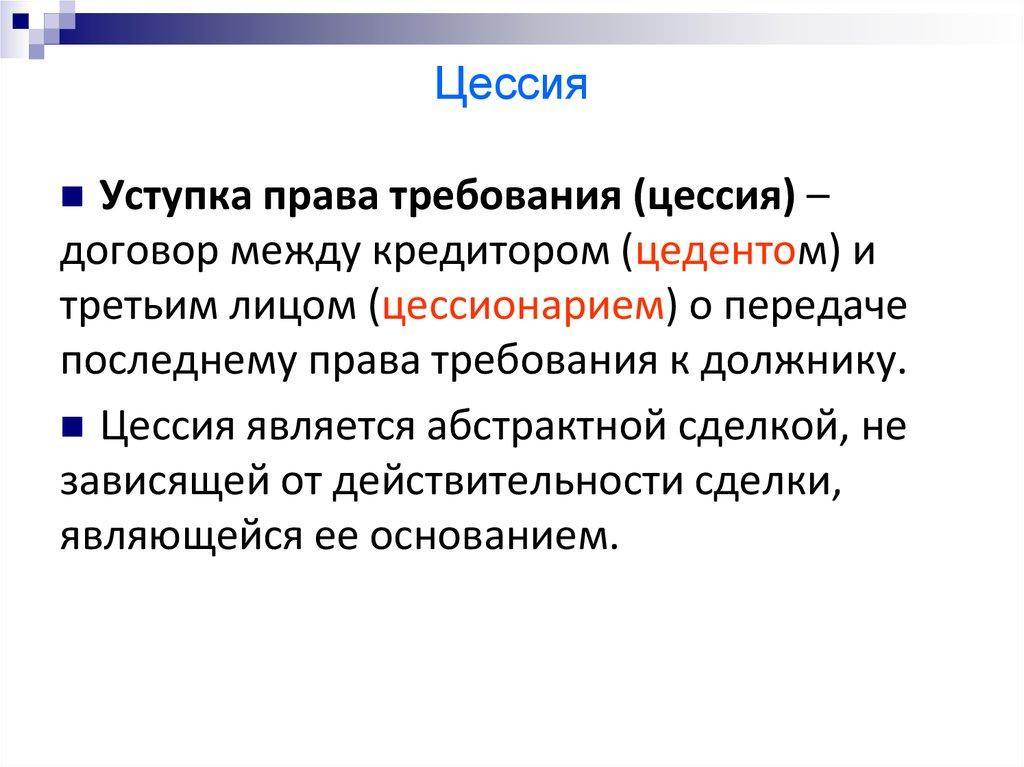

[stextbox id=’alert’]Это переуступка прав, посредством данного договора передаются права требования долга. Кроме этого по договору цессии могут передаваться права на владения ценными бумагами, например, облигациями.[/stextbox]

В цессии участвуют следующие стороны – цедент – сторона, передающая права и цессионарий, принимающий права, а договор согласно которому происходит переуступка прав – титул.

Цессия имеет свои признаки, которые ее отличают от переуступки – она передает только права и никогда обязанности.

Например, при передаче аренды помещения цессия заключена не может быть, так как она обязует нового владельца выплачивать средства за аренду. А вот передать ценные бумаги, с которых впоследствии будут получены дивиденды можно, так как там нет обязательств.

Что представляет собой договор цессии и в чем его особенности – смотрите тут:

Цедент, передавая права, ответственен за действительность документов, но ответственности за исход истребования, например, долга он не несет, то есть, если должник все же не будет отдавать средства, с цедента спроса нет.

[stextbox id=’black’]Кроме этого при передаче прав у должника не спрашивают согласие, основное требование – это его уведомление о совершении сделке.[/stextbox]

Законодательная база

Все сделки по переуступке прав четко обусловлены действующим законодательством, а именно:

- Ст. 382 – 390 ГК РФ – описывает полностью все особенности процедуры цессии;

- Ст. 391 и 392 ГК РФ указывает на правила оформления договора, ст. 389 указывает на форму соглашения.

Статья 390. Ответственность цедента

С 1 июня 2018 года Федеральным законом от 26.07.2017 N 212-ФЗ пункт 1 статьи 390 дополняется новым абзацем.1. Цедент отвечает перед цессионарием за недействительность переданного ему требования, но не отвечает за неисполнение этого требования должником, за исключением случая, если цедент принял на себя поручительство за должника перед цессионарием.

2. При уступке цедентом должны быть соблюдены следующие условия:

уступаемое требование существует в момент уступки, если только это требование не является будущим требованием;

цедент правомочен совершать уступку;

уступаемое требование ранее не было уступлено цедентом другому лицу;

цедент не совершал и не будет совершать никакие действия, которые могут служить основанием для возражений должника против уступленного требования.

Законом или договором могут быть предусмотрены и иные требования, предъявляемые к уступке.

3. При нарушении цедентом правил, предусмотренных пунктами 1 и 2 настоящей статьи, цессионарий вправе потребовать от цедента возврата всего переданного по соглашению об уступке, а также возмещения причиненных убытков.

4. В отношениях между несколькими лицами, которым одно и то же требование передавалось от одного цедента, требование признается перешедшим к лицу, в пользу которого передача была совершена ранее.

В случае исполнения должником другому цессионарию риск последствий такого исполнения несет цедент или цессионарий, которые знали или должны были знать об уступке требования, состоявшейся ранее.

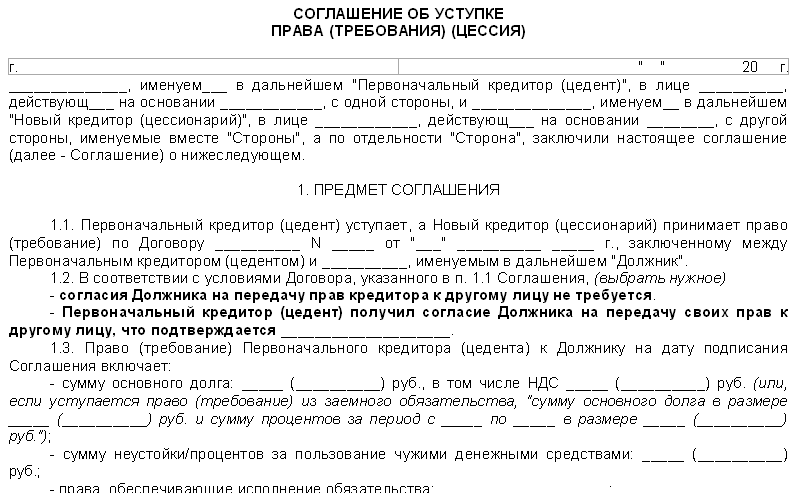

Договор цессии

Имеет стандартную форму между сторонами, при этом он может быть не только двусторонним между цедентом и цессионарием, но и трехсторонним – примет участие должник.

Документ имеет шапку или преамбулу, расположенную в правом верхнем углу, она обязательно должна содержать следующие данные:

- Название сторон и их реквизиты. Тут вы узнаете, что такое реквизиты ИП и где их посмотреть;

- Место формирования документа и дату;

- Правовой статус сторон;

- Данные представителей, если их участие имеет место, при этом важно отобразить реквизиты документов, на основании которых они действуют. Как правильно составить договор на оказание юридических услуг с юридическим лицом – читайте здесь.

Кроме шапки в документе должны подробно рассматриваться следующие пункты:

- Предмет договора – подробно указать реквизиты первичных соглашений, которые стали основанием для заключения цессии, необходимо отобразить объем задолженности, все основные детали;

- Права и обязанности сторон – в данном разделе описывается вся информация по существу относительно сделки у данного соглашения, которая может принести пользу цессионарию. Кроме этого указываются сроки по передачи документации и их полный перечень;

- Ответственность сторон – в данном разделе оговариваются все пункты относительно ответственности сторон за исполнение своих обязательств согласно законодательству РФ. Кроме этого здесь указываются гарантии относительно достоверности передаиваемых цедентом сведений;

- Заключительные положения – здесь можно указать все вопросы относительно решения споров, которые должны соответствовать требованиям законодательства. Кроме этого важно указать сроки для начала взыскания долгов с должника, если их не обозначить, то цессионарий вправе начать данную процедуру с момента полного получения договора. В этом блоке важно указать, что договоренность заключена в трех равноценных экземплярах, даже если должник не принимал участия в формировании договора, также важно указать способ и время его извещения;

- Реквизиты сторон.

[stextbox id=’download’]Образец договора цессии.[/stextbox]

Кроме этого важно учитывать такие моменты:

- Цессия должна иметь такую же форму, как и первичный документ, то есть, если это простая форма, то и цессия составляется в простой форме;

- Если при составлении договора купли-продажи использовалось удостоверение нотариуса, то цессию необходимо удостоверять;

- Если первичный договор касался аренды, который фиксировал регистратор, то цессия будет действительной, только после внесения изменений регистратором.

Важно: при этом следует понимать, что не все права допустимо передать, например, если они касаются личности кредитора, то есть обязанности по алиментам или возмещения ущерба вреда здоровью. Кроме этого цессию нельзя заключать, если в первичном соглашении на нее установлен запрет.

[stextbox id=’info’]Кроме этого договор цессии может сопровождать дополнительная документация – акт приема-передачи и протокол разногласий, отражающий достижение компромисса по незначительным пунктам, которые вызывают противоречивые мнения.[/stextbox]

Разновидности договоренности

Договор цессии может подразделяться на виды в зависимости от статуса участников и ситуации, при возникновении которой составился первичный документ:

- Между юридическими субъектами при реорганизации предприятия (например, реорганизации в форме слияния), которое не успело погасить свои долги до ее проведения, совместно с передачей обязательств по долгам передается и право требования. Сопровождается передача долгов актом сверки.

- Цессия между участниками со статусом физического лица – заключается в процессе развода при разделе имущества. Когда долг по кредитам частично или в полной мере переводится на одного из супругов, аналогично могут передаваться долги родителей на детей или наоборот.

- Договор между физическим и юридическим лицом формируется, когда организация полностью ликвидируется, а ее директор или топ-менеджер принимает на себя частично или в полной мере долговые обязательства.

- Договор с банком или договор факторинга – когда кредитор передает свое право требования долга банковскому учреждению. При этом данный вариант соглашения обладает двумя особенностями:

- В виде регресса, когда банк при упорстве должника может направить претензии в сторону первичного кредитора;

- Частичная или полная оплата задолженности цессионарием в пользу цедента.

[stextbox id=’warning’]Важно: при этом цессионарий в любом случае заключения соглашения заинтересован, чтобы должник был надлежащим образом проинформирован о переменах, так что для него выгоден трехсторонний вариант договора.[/stextbox]

Налогообложение цессии

У первичного кредитора передача имущественного права по задолженности влечет определенные налоговые последствия.

Согласно ст. 167 НК РФ день передачи прав требований согласно цессии считается днем приобретения товаров или услуг.

Если вырученные средства небольшие доступно определить их кассовым способом. При этом если по соглашению переуступается займ, то НДС не начисляется.

В случае передачи по цессии договора долга, образовавшегося в результате продажи товаров, ситуация возникает другая. При передаче прав на имущество необходима уплата налога, который при отражении налоговой базы в данном случае не обозначен законодательством.

С позиции закона и судебной практики уплата налога при передаче прав требований отсутствует.

Но Минфин имеет свое мнение, согласно которому налоговую базу нужно рассчитывать на дату передачи прав по долгам, а значит его уплата, обязательна.

[stextbox id=’alert’]Относительно НДС рассчитанного при отгрузке товара, он остается в бюджете, так как переуступка прав требований не избавляет от его продажи. Корректировка по налогу на прибыль также не нужна, так как договор цессии никаким образом не затрагивает факта реализации товара или получения услуг.[/stextbox]

Для покупателя отраженный уплаченный НДС при покупке доступно усчитать в вычете, чтобы это сделать необходимо, получить от продавца счет-фактуру и отразить приобретенную задолженность в учете.

Важно: при желании перепродать долг или получить средства от должника на приобретенную сумму необходимо начисление НДС.

Налог вычитается с разницы между уплатой за приобретение и взысканной с должника, если эта разница отрицательная налог не вычитается.

Бухгалтерские проводки

Так как согласно ст. 128, 132 ГК РФ права требования являются частью имущества организации, их передачу необходимо отражать в бухгалтерском балансе, в такой же способ, как и передачу имущества предприятия. Что представляет собой пояснительная записка к балансу и как ее составить – читайте по ссылке.

Статья 132. Предприятие

1. Предприятием как объектом прав признается имущественный комплекс, используемый для осуществления предпринимательской деятельности.

Предприятие в целом как имущественный комплекс признается недвижимостью.

2. Предприятие в целом или его часть могут быть объектом купли-продажи, залога, аренды и других сделок, связанных с установлением, изменением и прекращением вещных прав.

В состав предприятия как имущественного комплекса входят все виды имущества, предназначенные для его деятельности, включая земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукцию, права требования, долги, а также права на обозначения, индивидуализирующие предприятие, его продукцию, работы и услуги (коммерческое обозначение, товарные знаки, знаки обслуживания), и другие исключительные права, если иное не предусмотрено законом или договором.

Для передающей стороны передача прав требований дебиторской задолженности учитывается, как отчуждение имущества. Право требование договора отражается по счету 91 – прочие доходы и расходы.

Записи бухгалтера в учете отразятся следующим вариантом:

- Дт 5!, 50, 60, 76 Кт 91 – реализация актива по договору цессии;

- Дт 91 Кт 60, 76 – списан объем дебиторской задолженности;

- Дт 91 Кт 20 – списания расходов, связанных со списанием банного актива.

Заключение

[stextbox id=’black’]Цессия применяется в различных сферах экономических отношений, ее доступно заключить при любом желании передачи долга, при этом следует помнить, что данный договор не может накладывать на приобретателя обязательства.[/stextbox]

Проблемные аспекты договора цессии подробно рассмотрены тут: