Процесс извлечения прибыли современных компаний тесно взаимосвязан с вычетом определенных расходов, которые образуются в результате производственной деятельности. Помимо основных затрат, предприятиям приходится вычитывать определенную сумму из полученной прибыли на проведение официальных мероприятий с партнерами по бизнесу.

Законодатель учел данную необходимость и установил, что затраты, связанные с налаживанием деловых контактов, необходимо отнести в специальную категорию – «представительские расходы». Рассмотрим, как правильно оформить дополнительные траты, чтобы не испортить взаимоотношения с налоговиками.

Представительские расходы – что это такое

Упоминание о представительских расходах содержится в налоговом законодательстве [stextbox id=’alert’]РФ. В п. 2 ст. 264 НК представительскими признаются те затраты, которые образовались в результате проведения культурно-развлекательных мероприятий.[/stextbox]

Кроме этого, расходы, связанные с привлечением переводчика, тоже относятся к представительским.

Документальное оформление и отражение представительских расходов в бухотчетности представлены в этом видео:

Состав представительских затрат

Исходя из сути статьи 264 НК РФ, состав представительских расходов можно описать в 4 группах:

- Буфетное обслуживание гостей.

- Расходы, связанные с обеспечением транспортных услуг и на доставку участников мероприятия в место проведение встреч.

- Затраты на привлечение переводчика. При этом налоговые службы отказываются принимать траты на переводчика от тех организаций, у которых в штате числится переводчик.

- Посещение культурно-зрелищных торжеств.

Какими документами оформить

[stextbox id=’black’]Налоговое законодательство РФ обязывает представителей юридических лиц документально осветить все виды затрат представительского характера. Однако единый стандарт оформления отчетов и сметной документации пока что отсутствует, и компания может по своему усмотрению выбрать форму заполнения документа.[/stextbox]

Итак, в основной пакет требуемых документов входит:

- Детальный отчет о проведении конкретного мероприятия. В документе отображаются все значимые события из деловых встреч. Например, детали достигнутых соглашений, подписанных документов и т.д.

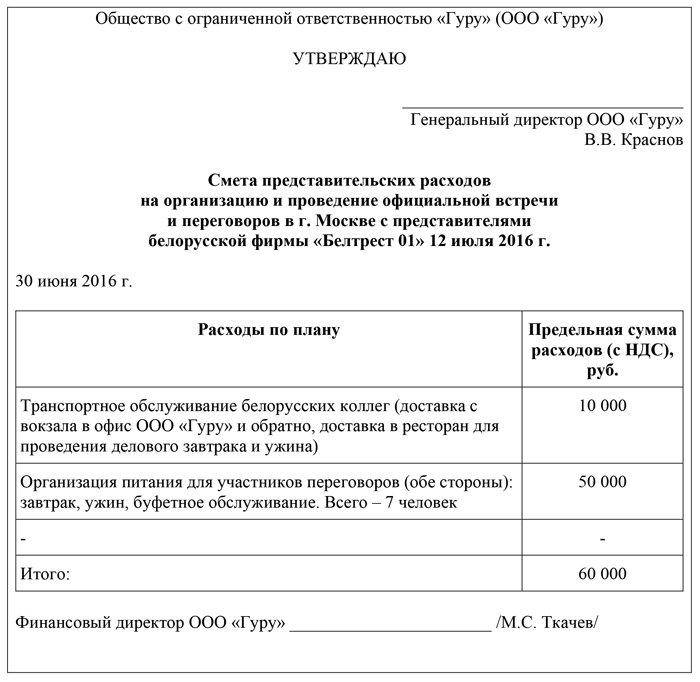

- Смета расходов. Напротив каждого раздела ставится соответствующая отметка о произведенных расходах.

- Платежная документация. Каждая покупка должна быть подтверждена квитанцией.

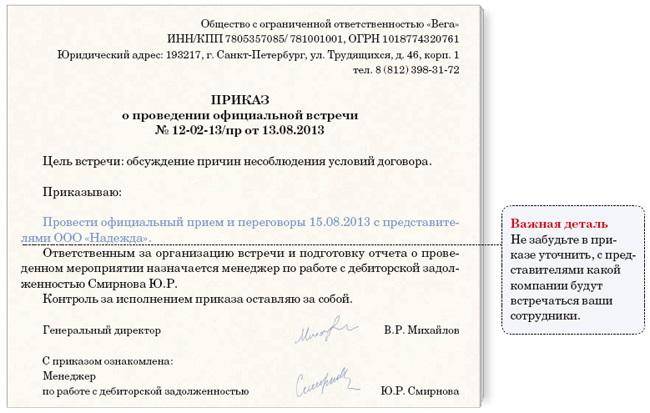

- Приказ о проведении представительского мероприятия. Документ издается от имени руководства и должен отражать цель проведения деловых переговоров, дату проведения, список лиц, которые будут в нем участвовать и место проведения мероприятий.

- Акт о списании определенных видов затрат из налогооблагаемой прибыли. Без этого документа налоговые службы не примут сведения о произведенных расходах. Именно в нем указывается итоговое значение произведенных трат на официальный прием иностранных гостей.

Стоит отметить, что данный перечень в некоторых случаях может быть дополнен еще одним документом. Если программа приема гостей включает сразу несколько этапов развлечения, юристы рекомендуют оформить программу проведения мероприятий, в котором будут поэтапно расписаны все действия.

Что не входит

В список представительских затрат запрещается вносить следующие направления обслуживания:

- Средства, потраченные на аренду имущества. Тут вы узнаете, как правильно составить акт приёма-передачи помещения в аренду.

- Покупка сувениров и прочих подарков. Однако есть небольшое исключение: если на предмете отображена символика организации, то ее включают в состав представительских расходов.

- Затраты, связанные с перелетом гостей. Как правило, сотрудники налоговых служб отказывают во включении таких расходов в группу представительских. Однако доставка на непосредственное место проведения мероприятия все же входит в состав представительских.

- Встречи с клиентами, проведенные в неформальной обстановке, тоже не включаются в список представительских мероприятий.

Инструкция по оформлению представительских расходов

Порядок действий для оформления представительских расходов:

- Составление сметы на проведение представительских мероприятий за отчетный год. На данном этапе руководство в составе совета директоров согласует сметную документацию, в котором указывается ориентировочная стоимость расходов на представительские мероприятия за отчетный год.

- После согласования сметы издаются организационно-распорядительные документы, содержащие список лиц, которые будут вести учет расходов, а также регламент выдачи подотчетных бумаг.

- Следующий этап связан с оформлением документов на проведение конкретных торжеств. Руководитель помимо приказа о проведении встреч и переговоров, должен издать приказ об отправлении приглашений на встречу.

- Передача в бухгалтерию приказа о выдаче необходимых средств на проведение мероприятий. В нем же указывается список сотрудников, которым дозволено тратить деньги.

- После проведения всех деловых мероприятий ответственное лицо готовит отдельный отчет о проведенных затратах, который передается в бухгалтерию.

[stextbox id=’info’]На заметку! Налоговые службы пристально изучают финансовую отчетность организаций, поэтому любое действие, связанное с уменьшением налогооблагаемой прибыли, рассматривается с многочисленными проверками.[/stextbox]

Чтобы представительские расходы не включили в состав налоговой базы, рекомендуется подробно отчитываться о деловых мероприятиях.

Как определить норматив исчисления

Для того чтобы представители юридических лиц не злоупотребляли налоговыми льготами, законодатель установил правило нормирования представительских расходов. В качестве основы при определении нормы выступают затраты на оплату труда. Здесь вы узнаете, какие льготы по закону положены ИП и как их получить.

В п.2 ст. 264 НК говорится, что величина расхода не должна превысить 4% от размера оплаты труда на отчетный период. При этом данная позиция действует в отношении тех субъектов, которые исчисляют сбор по общей схеме налогообложения.

Если же организация осуществляет деятельность по схеме УСН, то представительские вычеты вообще не действуют. Какой установлен лимит доходов, выручки при УСН вы можете узнать в статье по ссылке.

Пример расчетов

ООО «Спецстрой» провел официальную встречу с представителями ООО «Гарант-Сервис» о строительстве дополнительного офиса для продажи и обслуживания торгового оборудования.

В результате проведенной встречи, ООО «Спецстрой» потратил следующие средства:

- Организация обеда в ресторане – 8 000 рублей.

- Транспортное обслуживание – 2 000 рублей.

Чтобы вычислить норматив, необходимо сложит данные о расходах на оплату труда и 4% указанные в качестве предельной величины вычета.

[stextbox id=’warning’]За первый квартал деятельности ООО «Спецстрой» потратил на оплату труда 150 000 тыс. рублей. Соответственно, чтобы вычислить норматив нужно: 150 000x 4% = 6000 рублей.[/stextbox]

Несмотря на то что объем фактических затрат составляет 10 000 рублей, налоговые преференции будут действовать только в размере 6 000 рублей.

Заключение

Таким образом, правильное оформление дополнительных затрат позволяет существенно снизить налогооблагаемую прибыль. Именно поэтому компаниям целесообразно зафиксировать каждый вид затрат, чтобы в последующем рассчитывать на налоговые преференции.

Как правильно учесть представительские расходы вы можете посмотреть тут: