Чтобы дополнительно расшифровать свою дебиторскую и кредиторскую задолженность к квартальной и годовой отчетности для государственных предприятий существует специальная унифицированная форма, заполнение которой требует особого внимания.

Определение понятия

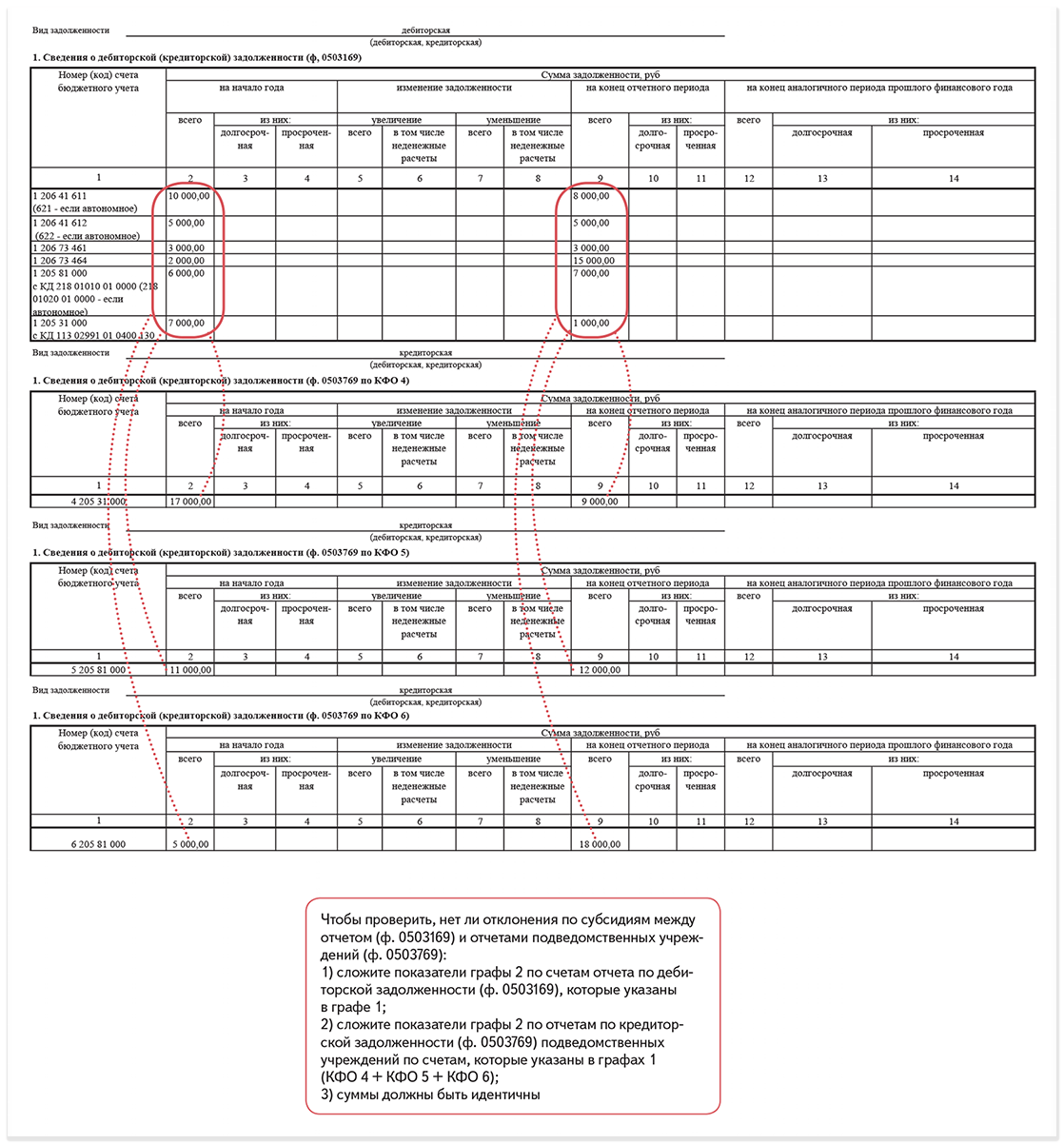

[stextbox id=’alert’]Форма 0503169 является составляющей пояснительной записки бухгалтера к квартальной отчетности бюджетного предприятия. Ее основное предназначение – это подробное описание дебиторской и кредиторской задолженности компании, так как в Сведениях данная информация, обобщенная на основании п. 167 Инструкции утв. Приказом Минфина № 191н в 2010 году.[/stextbox]

В данном документе сведения подаются более развернуто отдельно по каждому виду задолженности за каждый квартал нарастающим итогом. Тут вы узнаете, как и по каким правилам проводится инвентаризация дебиторской и кредиторской задолженности.

Применение данной формы началось с 2014 года ежеквартально, так как ранее она применялась только раз в год, это и является особенностью новой формы.

Такое распоряжение было внесено совместным Письмом Минфина и Федерального казначейства от 2014 года № 02-07-07/24121 и № 42-7.4-05/23-309.

Общая информация о формах 0503169 и 0503769 содержится в этом видео:

Правила заполнения формы

Как уже упоминалось долги должны показываться обособленно по каждой задолженности и типам деятельности. Что представляет собой коэффициент оборачиваемости дебиторской задолженности и как его вычислить – читайте по ссылке.

Информацию для внесения в форму черпают из существующих регистров. Важно: просроченные долги обозначают обособленно отдельной группой 2-го раздела.

Особенностями заполнения являются:

- Для первого раздела нюансы имеются в следующих пунктах:

- графа 1 – предназначен для внесения аналитического счета с долговым сальдо, счета для отражения в этом блоке определены Инструкцией п. 167. Здесь вы прочтете, что такое оборотно-сальдовая ведомость и какие сведения она содержит;

- графа 2 и 9 – содержат итоговые данные по суммам дебиторки и кредиторки отдельно с привязкой к необходимым счетам;

- с раздела 12 по 14 – суммы долгов по уточненным данным за прошлый год и формирования сравнительной характеристики по долговым обязательствам.

- 2-й раздел содержит детальную информацию относительно долговых обязанностей, при этом нюансы для этого раздела появились с 2016 года:

- внесение сведений по каждому контрагенту с задолженностью не выше миллиона рублей;

- превышение нижнего лимита в миллион рублей на основании письма Минфина от 2017 года № 02-07-07/21798.

[stextbox id=’black’]В разделе доходных поступлений, подведомственных таможенникам и налоговикам необходимо вносить сведения по суммам от 500 миллионов. Во 2-м разделе в строках 7 – 8 необходимо указывать основания штриховым кодом плюс наименование перемещения задолженности, в просроченную.[/stextbox]

Как и когда возможно списание кредиторской задолженности с истекшим сроком исковой давности – читайте в публикации по ссылке.

Например:

- предприятие на начало года задолженности от контрагентов не имело;

- на предприятии на 1 число нового квартала числится дебиторская задолженности в ориентировочную сумму 300 000 рублей, с датой возникновения месяц назад и этот месяц является сроком для возврата;

- ровно через месяц долговые обязательства выросли на 50 000 рублей, при этом она не является просроченной.

В пояснениях к отчету на начало года должна стоять сумма долга в 300 000 рублей в ячейке «Всего» и с просрочкой.

На протяжении отсчетного интервала произойдет обнуления долга что следует отразить в связи с его переходом в разряд требований.

На конец прошедшего года будет отражение долга с пеней, в итоге будет стоять сумма в 350 000 рублей.

[stextbox id=’download’]Образец заполнения формы 0503169.[/stextbox]

Когда и куда нужно сдавать

Форма сдается с 2014 года каждый квартал и ежегодно в ФНС в составе пояснительной бухгалтерской записки относительно дебиторской и кредиторской задолженности.

Ответственность

Следует помнить, что сдача бухгалтерской отчетности со всеми ее составляющими обязательна в положенное время в конце квартала или года. Для предприятий, не предоставляющих своевременно отчетность предусмотрено несколько видов ответственности:

- налоговая – в качестве штрафа в размере 200 рублей за каждый непредставленный бланк документа;

- административная – предусмотрена для руководителей предприятий и ответственных лиц за сдачу отчетности в размере 300 – 500 рублей.

Важно: штраф придется уплатить в течение месяца с момента его назначения. При этом следует помнить, что наказание является обязательным для любого налогоплательщика. В случае игнорирования штрафа устанавливается пеня.

[stextbox id=’info’]Также штрафные санкции предназначены и для лиц, которые намеренно или нет искажают данные. В таком случае штрафные санкции также достаточно жесткие и могут составить от 5% до 30% от налоговой суммы за истекшие 3 месяца.[/stextbox]

Заключение

Форма 0503169 предназначена для организаций, которые имеют в распоряжении казенные деньги, а также задолженность по дебиту и кредиту. Она описывает более расширено движение по долгам и обязательна к пояснительной записке бухгалтера.

Как правильно оформить форму 0503169 вы можете посмотреть в этом видео: