В письме Минфина от 2018 года № 03-15-05/41578 разъясняется, что, если предприятием не велась деятельность за определенный отчетный период, появляется обязанность сдать относительно страховых взносов нулевую отчетность. При этом такая обязанность наступает даже если за ним числится только один человек в качестве директора.

Что такое нулевой расчет по взносам

[stextbox id=’alert’]Нулевой расчет по страховым отчислениям – это обязательная форма без использования данных по начислениям, что подтверждает отсутствие деятельности за истекший период. Такая форма формируется в обязательном порядке к сдаче так как владелец бизнеса в процессе простоя все равно является обязанным перед законом.[/stextbox]

Нужна подобная мера для того чтобы дать обстоятельные доказательства налоговой относительно отсутствия деятельности, показать, что налогоплательщик не уклоняется от своих обязанностей относительно уплаты налогов, а просто не работал.

Сдавать такую отчетную форму обязаны:

- предприятия, включая иностранные, действующие на территории РФ, а также подразделения;

- предприниматели, совершающие оплату работы гражданам.

В данном случае статус подчиненного, состоящего в численности штата не играет роли, то есть это могут быть:

- трудящиеся согласно контракту;

- гендиректор в качестве единственного лица на предприятии;

- заключившие с предприятием гражданско-правовой договор.

Кроме этого застрахованное лицо может быть, как обычным исполнителем / рабочим, так и гендиректором предприятия.

Важно: при этом организации обязаны отчитываться всегда, даже при отсутствии в штате работников и деятельности, а вот предприниматели вправе отчитываться только в случае наличия штата.

Инструкция заполнения расчета по страховым взносам на примере конкретной организации – в этом видео:

Для ИП существует следующий нюанс, когда нулевая отчетность все же применима – это наличие в штате даже одного работника который временно не трудится.

[stextbox id=’black’]Следующей особенностью нулевой отчетности является ее применение при наличии в штате только одного работника в качестве генерального директора и учредителя в одном лице, с которым не заключен договор, но трудовые отношения возникли.[/stextbox]

Тогда при отсутствии деятельности в строке 010 подраздела 1.1 и 1.2 приложения 2 указывается численность штата, например, 1, все остальные строки прочеркиваются.

Сроки для предоставления формы не имеют никаких особенностей, необходима сдача отчета в стандартные даты обязательные для данного варианта отчетности:

- 1 квартал – до 3 мая;

- полугодие – до 30 июля;

- 9 месяцев – до 30 октября;

- 12 месяцев – до 30 января будущего года.

Расчет сдается руководителем компании или его доверенным лицом, а также можно отослать в электронном формате или почтой.

Особенности нулевого расчета за 9 месяцев

Данный расчет, как и за прочие периоды обязателен к заполнению всеми субъектами, при этом также нет различия в наличии или отсутствии трудовой деятельности. Сдать его следует до 30 октября.

Важно: информацию по этому варианту расчета необходимо брать за 9 месяцев, начиная с 1 января и заканчивая 30 сентябрям, а не за последний квартал.

В этом случае отчетным периодом являются 9 месяцев и необходимо его сдать не позже чем через месяц с момента окончания периода.

При формировании к расчету за 9 месяцев приложений 1 к 1-му разделу, необходимо их создать в таком объеме, сколько применялось тарифов за истекшее время, подлежащее фиксированию документом.

Актуальный состав нулевой РСВ

[stextbox id=’info’]Бланк формы является унифицированным и утвержден Приказом ФНС № ММВ-7-11/551@ от 2016 года. Пункты для заполнения при отсутствии деятельности определены Письмом ФНС № БС-4-11/6940 от 2017 года.[/stextbox]

Согласно данной инструкции при простое предприятия в расчетном периоде нужно вносить информацию в следующие пункты:

- Титульный лист

- Раздел 1

- Подраздел 1.1 приложения № 1 к 1-му разделу

- Подраздел 1.2 приложения № 1 к 1-му разделу

- Раздел 3

Кроме этого в третьем разделе:

- строки 160 – 180 обозначение признаков;

- подраздел 3.2 следует оставить пустым, то есть с прочерками;

- заполнение каждой ячейки, начиная с левой крайней выполняется слева направо, внутри каждой подлежащей заполнению ставится 0.

Детальный инструктаж по заполнению

Заполнение должно производиться с учетом всех требований и правил, разработанных на основании Письма ФНС.

Титульный лист

Его заполняют на общих правилах при любых обстоятельствах:

- ИНН / КПП;

- код корректировки, период отчета, календарный год;

- указать номер налоговой и ее расположение;

- название организации;

- ОКВЭД. Тут вы узнаете, что такое ОКВЭД2 и где он используется;

- контактные данные и количество заполненных лист;

- при использовании услуг доверенного лица, его ФИО и реквизиты доверенности, подпись.

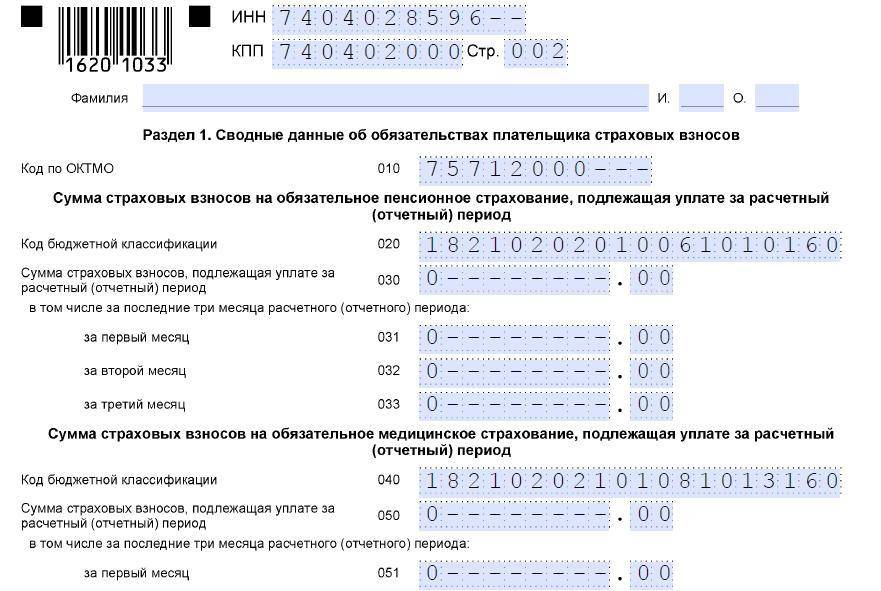

Раздел 1 – сводная информация относительно обязательств плательщика

В процессе составления нулевки в данном разделе в графах по указании данных относительно деятельности проставляются 0. При этом:

- значение ОКТМО обозначается по графе 010;

- КБК по строке 020, 040, 060, 080, 100;

- в полях для обозначения начисленных взносов 0.

[stextbox id=’download’]Образец заполнения нулевого расчета по взносам.[/stextbox]

Раздел 1.1 приложения 1 к разделу 1

Заполняется для обозначения сумм на страхование по пенсионным выплатам в следующем порядке:

- по строке 001 код страхователя, для плательщиков ОСН – 01, УСН – 02, ЕНВД – 03 и далее. Какой установлен лимит доходов при УСН и где он используется – читайте по ссылке;

- в строку 010 вносится количество застрахованных лиц;

- в строках для указания данных по начислениям 0.

Подраздел 1.2 приложения 1 к разделу 1

Расчет по обязательному медицинскому страхованию обозначается в таком порядке:

- в данном случае действия производятся согласно предыдущему подразделу – все заполняется нулями, а в строке 010 указывается численность застрахованных лиц вместе с директором.

Приложение 2 к разделу 1

Производится расчет сумм на обязательное социальное страхование, при нулевом отчете заполняются:

- строка 001 – признаки, указывается 1 для прямых и 2 для зачетных;

- строка 010 – количество лиц со страхованием;

- в остальных 0.

[stextbox id=’warning’]В строке 080 необходимо указывать только суммы, возмещенные из ФСС в отчетном периоде, даже если они были начислены в прошлых периодах.[/stextbox]

Раздел 3 относительно персонифицированных сведений о застрахованных лицах

В данном случае необходимо указание всей информации за минусом подраздела 3.2, в разделе 3 необходимо указать:

- ФИО

- ИНН

- СНИЛС

- Год рождения

- Гражданство

- Пол

- Код документа и его данные

Все данные по работникам, с которыми существуют официальные договора.

Особенности заполнения РСВ

При заполнении расчетного документа важно учитывать все нюансы его формирования:

- сдача документа в электронном виде обязательна для предприятий, на которых численность рабочих перевесила 25 человек или они только созданы, при этом количество работников не имеет значения;

- сдача по выбору налогоплательщика, если численность рабочих не достигла 25 человек.

Важно: формирование отчетного документа на компьютере допускает отсутствие прочерков в пустых графах и обрамления.

При этом следует помнить, что недопустима сдача в налоговую инспекцию пустого отчета, необходимо заполнение хотя бы нескольких граф.

[stextbox id=’alert’]С 2017 года отчетные сведения по форме РВС-1 прекратили предоставлять, теперь данный отчет предоставляется в налоговую с применением формы от 2016 года. При этом данная форма за исключением травматизма объединила все варианты страхования.[/stextbox]

Здесь вы прочтете, что представляет собой форма РСВ-2 и где она используется.

Ответственность

Владелец бизнеса обязан сдавать отчетность при любом обстоятельстве дел на производстве вне зависимости от того была деятельность или нет, если за ним числится хотя бы один подчиненный. А предприятие даже при отсутствии штата обязано сдавать отчетные документы.

В противном случае наступает ответственность для налогоплательщика, решившего проигнорировать свои обязанности:

- В качестве блокирования расчетного счета, данная мера не совсем выгодная как для плательщика налогов, так и для государства. Кроме этого Минфин также против ее использования в связи с чем в отделения ФНС было направлено письмо относительно запрета на блокировку счета для налогоплательщиков, которые допустили просрочку по платежам.

- На основании ст. 119 НК РФ для налогоплательщиков не предоставивших нулевой отчет предусмотрен минимальный штраф в размере 1 000 рублей. Конечно такая сумму небольшая и фиксированная, так как нет взаимосвязи с количеством не сданных листов, однако ее можно избежать, сдав своевременно отчет.

Заключение

Отчет по страховым взносам при отсутствии деятельности предприятия обязаны сдавать вне зависимости от наличия или отсутствия полноценного штата, достаточно директора как единственного участника трудовой деятельности, чтобы появилась обязанность его сдавать.

[stextbox id=’black’]Предприниматели получают такую обязанность только при наличии штата сотрудников. При этом необходимо соблюдать рекомендации и правила заполнения документа, предоставленные законодателем. Всегда следует помнить об ответственность пускай даже минимальной.[/stextbox]

Своевременная сдача обеспечит возможность избежать возможных проверок со стороны налоговой, которая может заподозрить скрытие актуальной информации относительно деятельности предприятия.

Какие изменения по страховым взносам произошли в 2018 году – смотрите тут: