Предприниматели и фирмы, реализующие продукцию или предоставляющие услуги, обязаны проводить наличные и безналичные платежи через кассу. Законодательством определен перечень ситуаций, когда кассу можно не использовать. Один из пунктов этого перечня – предоставление услуг гражданам. Предприниматели и фирмы могут при этом заполнять бланки строгой отчетности.

[stextbox id=”alert”]Некоторые из этих документов имеют утвержденные формы, в других случаях учреждение может составить свою форму с внесением обязательных реквизитов. Это не является единственным требованием. Бланк должен быть изготовлен в типографии на аппарате, делающем непрерывную нумерацию.[/stextbox]

Фирмы и предприниматели должны вести учет типовых или самостоятельно разработанных форм. Для этих целей заводится специальная учетная книга.

Скачать бланк строгой отчетности в формате Word, вы можете по ссылке.

Зачем нужна книга учета?

Предназначение учетной книги понятно из названия: она необходима для регистрации «строгих» бланков. Нормативно-правовыми актами не установлена определенная форма книги. Некоторые фирмы закупают готовые экземпляры, отпечатанные в типографии, но их не всегда можно найти в продаже. Учет можно вести в любой «амбарной книге» и даже в обычной школьной тетрадке.

Учетная книга позволяет зарегистрировать поступление и расходование бланков, подлежащих обязательной отчетности.

В левой части отображается прибытие бланков, которые заказываются в типографии, обязательно указываются их номера. В правой части отражается выдача бланков.

[stextbox id=”black”]Бланки могут быть списаны не только ввиду их использования, но также и вследствие порчи. В последнем случае вносится соответствующая пометка. Допускается списывание неиспользованных бланков, которые по каким-либо причинам не будут более применяться.[/stextbox]

Проверка книги БСО контролирующей организацией дает возможность выяснить цели использования каждого учтенного бланка.

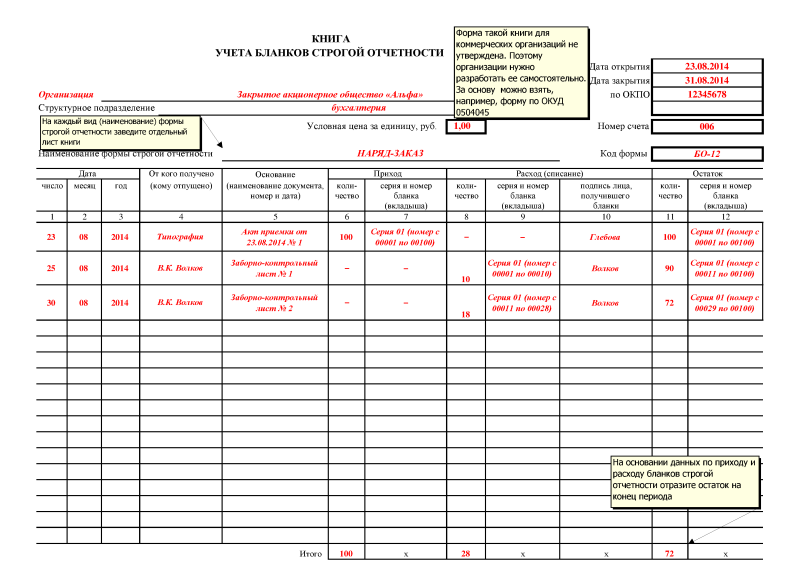

Книга учета бланков строгой отчетности по форме 0504045 – пример заполнения:

Узнать в каком порядке ведется журнал приказов по основной деятельности предприятия и скачать его образец, вы можете в этой статье.

Кто ведет книгу учета БСО?

Порядок ведения и оформления книги устанавливается местным нормативно-правовым актом фирмы. В документе прописывается ФИО лица, ответственного за приемку, должное хранение, регистрацию и выдачу бланков. С таким сотрудником подписывается договор о материальной ответственности.

[stextbox id=”info”]Данный сотрудник вносит в книгу учета записи по мере надобности, а именно – по мере прибытия и расходования бланков. Сроки хранения журнала ни в каких нормативно-правовых актах не отображены. Тем не менее, срок хранения корешков, порченых и списанных бланков составляет пять лет, следовательно, книгу нужно держать как минимум столько же, сколько и последние формы, сведения о которых в нее внесены.[/stextbox]

Приказ о регистрации и расходовании бланков может устанавливать срок хранения книги в течение пяти лет с момента внесения последней отметки. По истечении данного периода книга вместе со всеми корешками и списанными формами должна быть уничтожена.

Нужно также учитывать, что книги нельзя уничтожать, если еще не истек месяц с момента последней инвентаризации.

Кто и в каком порядке осуществляет ведение журнала регистрации входящих документов по предприятию – читайте здесь.

Правила ведения книги учета бланков строгой отчетности

Дополнительную информацию об учетной книге можно найти в ряде нормативно-правовых актов:

- Положение №359 (пункт 13);

- Приказ Минфина от 15 декабря 2010 г. №173н (в разделе о бланке 0504045).

[stextbox id=”warning”]В этих источниках содержится достаточно мало информации. В законодательстве сделан упор на правила оформления, а также в общих чертах указано, что именно должен содержать документ. Четких рекомендаций касаемо формы для ведения книги хозяйствующими субъектами нет.[/stextbox]

Следует также отметить, что некоторые фирмы используют такое наименование, как «журнал учета БСО», что вполне допускается. Однако в законодательстве речь идет именно о книге, форму которой организация может составить сама.

Важно соблюдать следующие условия, которые требует законодательство:

- Прошивка, скрепление печатью и росписями руководителя и главбуха (если такой числится в штате);

- Нумерация страниц.

Учетная книга заполняется только от руки. Заполнять документ в электронном формате (например, в Excel) категорически запрещается. Это объясняется тем, что при этом не будут выполняться предписанные указания.

Электронную книгу пронумеровать можно, но прошить ее не получится. К тому же электронный вариант можно с легкостью скорректировать, что категорически запрещено.

Книгу учета можно вести в любой тетради или журнале, которые уже есть в фирме. В таком случае в тетради придется делать колонки, также нужно будет потратить время на прошивку и проставление номеров.

Если этого делать не хочется, можно заказать журнал в типографии. При этом следует заблаговременно озвучить нужные колонки и графы, а также размеры и формат, учитывая потребности фирмы.

При самостоятельной разработке формы журнала можно ориентироваться на бланк 0504045, утвержденный для бюджетных учреждений Приказом Министерства финансов №173н.

[stextbox id=”alert”]Многие организации используют именно такую форму в качестве основы, после чего вносят в нее свои корректировки: добавляют дополнительные графы или удаляют лишние. Некоторые фирмы вообще ничего не изменяют в форме и используют ее в исходном виде. [/stextbox]

Учетную книгу заводят непосредственно перед ее получением и ведут, пока не кончатся пошитые и пронумерованные страницы. Обновление книги не требуется.

Точные сроки хранения не определены, но Положение №359 устанавливает, что период хранения дубликатов и корешков составляет пять лет, поэтому и минимальный срок хранения журнала с даты внесения последней отметки также составляет пять лет.

Образец заполнения книги учета бланков строгой отчетности

В журнале отображаются все сведения, касающиеся «строгой» документации:

- Получение;

- Предоставление;

- Возврат;

- Списывание;

- Вывод оставшихся документов.

Пример заполнения книги учета БСО:

ООО «Айболит» предоставляет ветеринарные услуги. Фирма при осуществлении коммерческой деятельности выдает квитанции на оплату оказанных услуг. 1 апреля 2015 года в компанию поступила новая партия квитанций в количестве 50 штук.

Квитанции оприходованы бухгалтером и учтены по всем правилам. Далее квитанции приняло ответственное лицо, позже (4 и 7 апреля) они распределены между двумя работниками по 15 штук на каждого. Каждый из сотрудников, работающих с документами-аналогами чеков при оказании услуг гражданам, подписывает договор о материальной ответственности.

Поэтапное заполнение книги учета бланков строгой отчетности

Основные этапы заполнения:

- Поступление;

- Применение;

- Хранение.

Сначала необходимо указать данные, отображающие поступление. В учетной книге прописывается количество, выданное материально ответственному сотруднику.

Совет: Испорченные или неверно заполненные формы зачеркиваются и вкладываются в журнал в день, когда они заполнялись, но дополнительные записи касаемо возврата делать не надо. Тем не менее, отметку об аннулировании можно и сделать, это не будет считаться ошибкой. Если произошла порча документов, требуется полный комплект (т. е. две копии: оригинал и дубликат, либо оригинал с корешком).

Что такое среднесписочная численность работников по предприятию и как составить отчет по этой категории – читайте в новой юридической статье.

[stextbox id=”black”]Что касается прихода незадействованных документов, то при выдаче бланков подотчетным лицам нужно истребовать у них отчетность об использовании с определенной периодичностью. Если специально оснащенное место в офисе одно, возврат осуществляется по окончании рабочего дня. По возвращении незадействованных документов отображается их приход. [/stextbox]

Совет: Как показывает практика, возврат незадействованных бланков от материально обязанного лица стоит требовать, только если в ближайшее время данный сотрудник не будет работать с ними (например, если направляется в командировку или уходит в отпуск).

Как составить доверенность на право подписи документов и в каких случаях этот документ может быть признан недействительным – узнайте в нашей новой публикации.

В других случаях целесообразно выдавать следующую партию бланков с учетом незадействованных экземпляров, но только если имеется оборудованное соответствующим образом место для хранения (например, если есть несколько точек обслуживания или филиалов, а также, если офис оснащен сейфами, и у подотчетных лиц к ним имеется доступ).

Почему книга учета нужна не всем?

Книга учета необходима для контроля над использованием «строгой» документации, полученной налогоплательщиком у иных лиц. Законодательством предусмотрена вероятность использования таких бумаг не по назначению, т. е. с целью скрывания доходов. Хозяйствующий субъект учитывает каждый отдельно взятый задействованный или незадействованный бланк, и таким образом отображаются все сведения.

[stextbox id=”info”]Следует обратить внимание на то, что пунктом 13 Положения №359 предусмотрено обязательное ведение учетной книги только для документов, изготовленных в типографии. Если в фирме используется автоматизированная система (например, Blanksomat), сведения о применении «строгой» документации фиксируются самой системой.[/stextbox]

Доверенность на получение трудовой книжки при увольнении: в каких случаях потребуется и как составить в соответствии с требованиями закона – узнайте тут.

Отображать при этом информацию в каких-либо журналах, представляющих собой бумажные носители, не нужно. Всегда можно вывести необходимые сведения и составить отчетность, поскольку в системе зафиксирован электронный журнал, который заполняется автоматически.

Использование автоматизированной системы ведения бланков предусмотрено законодательством и обозначено в Положении №359. Все требования касаемо данного ресурса перечислены в пунктах 11 и 12.

Выводы

Чтобы не возникало никаких сомнений касаемо ведения журнала учета бланков строгой отчетности, при его заполнении нужно обратить внимание на следующее:

- правильность оформления;

- заполнение от руки;

- внесение любых сведений, касающихся использования бланков (от оприходования до их выбытия);

- обязательное выведение оставшихся бланков по каждому конкретному виду.

[stextbox id=”warning”]Если все перечисленные требования соблюдены, значит, при заполнении проблем возникнуть не должно. При этом нужно не забывать, что учетный процесс всегда можно автоматизировать. Это не только существенно сократит документооборот, но высвободит дополнительное рабочее время у сотрудников.[/stextbox]

Как вести учет бланков строгой отчетности в электронной форме, вы можете узнать в этом видео: