Уплата налогов физическими и юридическими лицами Российской Федерации требуется для своевременного наполнения государственного бюджета и полнообъемного содержания государственного управленческого аппарата. Налоговые отчисления также требуются для развития социальных проектов, всесторонней поддержки малоимущих категорий населения и так далее.

Для обеспечения контроля физические и юридические лица должны отправлять отчеты по налоговым обязательствам.

Что представляет собой срок давности по налогам

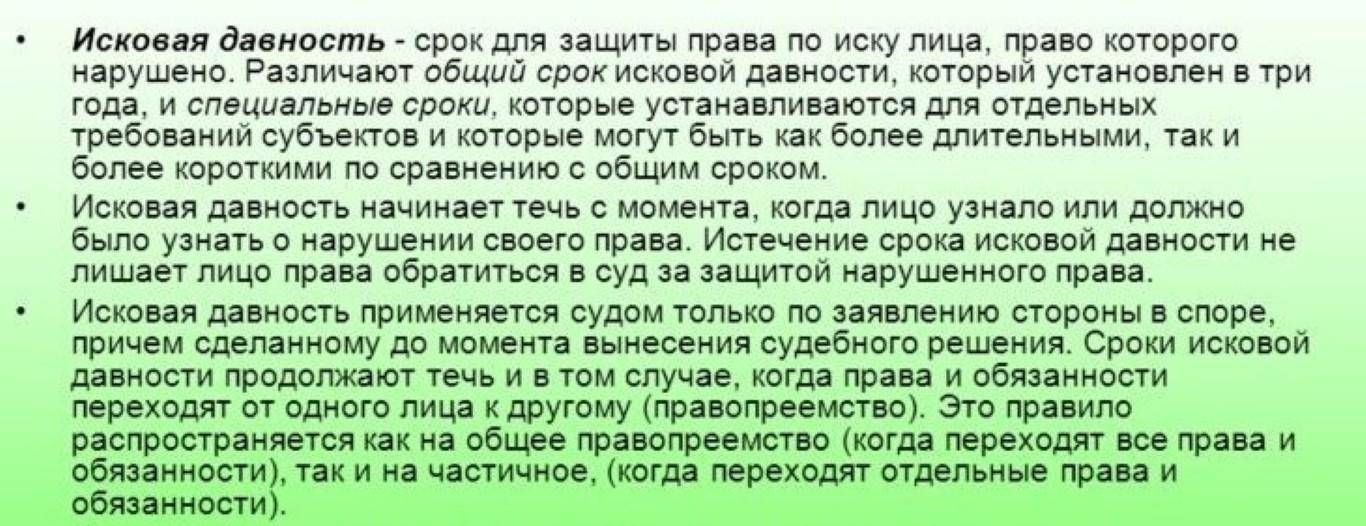

Исковая давность – это законодательно установленный срок, выделенный для защиты прав по судебному иску гражданина или юридического субъекта, чьи права, по его мнению, были нарушены. Если срок закончится, суд имеет право отказать в просьбе восстановить права, но только при наличии объективных причин, подкрепленных доказательствами.

[stextbox id=”alert”] Обратите внимание! В налоговом законодательстве России не расшифровано определение понятия «исковая давность». Но это относится к процессуальному праву. Налоговое законодательство указывает на определенные сроки, при пропуске которых суд может отказать налоговой службе в открытии судебного производства о взыскании налогов.[/stextbox]

Какова величина срока давности? В ст.113 указано, что налогоплательщику дается 3 года с момента совершения налогового преступления. Тем не менее, статьи 120 и 122 предусматривают исключения – при наличии грубых нарушений правил учета расходов и доходов.

Существует много систем налогообложения, а какую из них выбрать – остается вопросом. Эта статья даст ответ.

Точка отсчета начинается с первого дня конкретного налогового срока, следующего за тем, когда правонарушение было допущено.

Сроки исковой давности для каждой категории налогоплательщиков

Всего существует три категории налогоплательщиков, обязанных своевременно платить налоги:

- физические лица;

- юридические лица;

- индивидуальные предприниматели.

На каждую категорию распространяются индивидуальные требования.

Налоговый календарь нужен каждому предпринимателю, найти его можно по ссылке.

Физические лица

В законодательстве не существует общепринятого положения для всех субъектов и случаев, при которых можно освободиться от уплаты налогов. Это правило устанавливается по отношению к двум разновидностям налогов для физических лиц – транспортному и имущественному.

Что такое патентная система налогообложения для ИП? Всю информацию вы найдете здесь.

В случае с первой категорией налогов вступает в силу третья часть статьи 363 НК, со второй – ФЗ «О налогах на имущество физических лиц».

[stextbox id=”black”]Давность взыскания транспортных налогов составляет три года. Если представители налоговой службы обратятся в судебную инстанцию для взыскания, суд может ответить отказом только потому, что уведомление об обязательной оплате транспортных налогов не может вписываться в трехлетний период, предшествующий календарному году.[/stextbox]

Рассматривая приведенный выше закон, внимание акцентируется на положения ст.10, в котором также указывается трехлетний срок. Если лицо не было привлечено налоговой службой к уплате налогов за пяти- или десятилетний период, ему придется внести сумму только за 3 последних года.

Юридические лица

В государственном законодательстве отсутствует нормативный акт, который позволил бы неплательщикам избавиться от необходимости оплачивать долги за определенный период. Чтобы понять, как действовать в подобной ситуации, следует обратиться к судебной практике.

[stextbox id=”info”]Право нарушено, представители налоговой хотят восстановить его, обратившись за помощью в суд. Последний обращает внимание не только на закон, но и такое понятие, как исковая давность. Но если понятия «исковая давность по налогам» отсутствует в законодательстве, как быть в таком случае?[/stextbox]

Оказывается, все просто. Пресекательный срок отличается от периода давности взыскания долговых обязательств. Их исчисляют с того момента, когда было направлено требование уплатить налог, а не с того момента, когда возникла такая обязанность.

Регистрация ООО: пакет документов, стоимость, сроки проведения – смотрите по ссылке.

Для юридических лиц и ИП установлен срок исковой давности, который составляет 3 года. Но это не значит, что по истечению данного времени все сокрытые налоги будут автоматически списываться. Физические лица еще имеют кое-какие шансы на списание налоговых долгов (если отсутствует имущество, которое можно продать на открытых торгах).

[stextbox id=”warning”]Специальные органы будут следить за финансовым состоянием организации. Если на расчетных счетах будут обнаружены деньги в сумме, которой вполне хватит для уплаты налогов, банковские счета будут арестованы соответствующим постановлением суда.[/stextbox]

Индивидуальные предприниматели

Решая вопросы, связанны с возможностью или невозможностью применения сроков исковой давности взыскания налога, в правоприменительной практике также имеются в виду пресекательные сроки.

Кроме того, специалисты дополнительно обращают внимание на период, установленный для потенциальной ревизии в рамках проведения выездной налоговой проверки.

Далеко не последнюю роль играют сроки давности привлечения предпринимателя к ответственности за нарушения налогового характера.

В случае с индивидуальным предпринимателем, срок исковой давности составляет три года. Законодательство не предлагает никаких нормативно-правовых актов, устанавливающих иной срок. В судебных инстанциях рассматриваемая категория лиц также не выделяется по-особенному.

Как заполнить 3-НДФЛ правильно, вы узнаете по ссылке.

Таким образом, срок исковой давности по налогам для физических лиц составляет три года, в то время как для предпринимателей и юридических лиц этот срок не устанавливается. Но при этом судьи обязательно применяют этот срок в процессе рассмотрения дела.

[stextbox id=”black”]Также обратите внимание на то, что даже при пропуске сроков представители налоговой инспекции сохраняют за собой право подавать исковое заявление в профильную судебную инстанцию. И если от ответчика не будет получена любая реакция, способная обратить внимание на исковую давность, скорее всего, суд примет сторону истца, и его иск будет удовлетворен.[/stextbox]

Переплаты и сроки давности

Переплата по пеням, штрафам и налогам – не менее интересная тема. В зависимости от особенностей конкретного случая, при существенной переплате разница может:

- возвращаться обратно плательщику;

- зачитываться в счет последующих платежей.

Если фискальный орган установил фискальный орган, он должен обязательно уведомить об этом плательщика. На его юридический адрес (или физический, в зависимости от категории лица в конкретном случае) на протяжении десяти дней отправляется уведомление по почте.

Плательщик имеет право выбрать один из двух вариантов выше на свое усмотрение – либо забрать переплату, либо сделать так, чтобы ее учли при оплате других платежей по налогам.

Может ли кто-то сдать отчетность в налоговую за вас? Ответ вы найдете тут.

При выборе последнего варианта необходимо написать заявление в представительстве фискальной службы.

[stextbox id=”alert”]Обратите внимание! Выплата переплаты при наличии вины со стороны плательщика проводится в течение 3-х лет с момента ее установления. На это указывает статья 78 Налогового кодекса. При возникновении переплаты, в которой виновна налоговая служба, плательщику разрешается как потребовать денежную сумму, так и обратиться за помощью в суд.[/stextbox]

Что касается сроков давности по подобным переплатам, он также составляет три года. Невыплаченные налоги и переплаты, по которым истек срок давности, фискальный орган должен списать. Это требование прописано в 59-й статье Налогового кодекса Российской Федерации.

Подробнее о сроках давности по налогам смотрите в этом видео: