Капитал в своем развитии следует фундаментальным законам экономической теории. Одним из таких правил является его стремление к централизации: управлять финансами проще из единого центра. Базой для такого вида управления является консолидированная отчетность. Итак, что представляет собой консолидированная (сводная отчетность) и как ее правильно составить?

Что такое консолидированная отчетность?

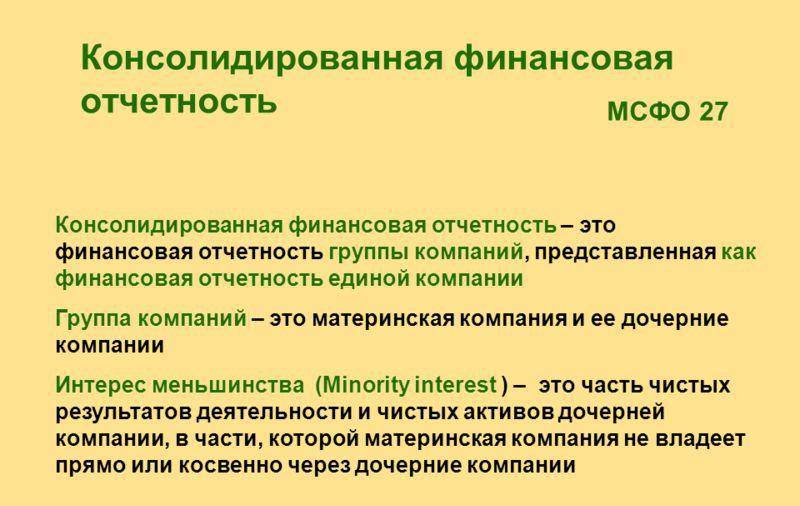

Консолидированная отчетность (сводная бухгалтерская отчетность) – это сводка финансовой информации по всем субъектам, входящим в то, или иное объединение.

[stextbox id=”alert”]Фирма, развиваясь, меняет свою структуру и форму: появляются новые подразделения, выделяется головная компания. Консолидированная отчетность служит базой для принятия управленческих решений по организациям, субъекты которых являются юридически независимыми, но связанными общим капиталом.[/stextbox]

Что такое списание дебиторской задолженности с истекшим сроком исковой давности и в каком порядке осуществляется подобная процедура – узнайте по ссылке.

Что это означает? Для примера можно рассмотреть упрощенный случай: допустим, фирма приобрела акции компании, занимающейся деятельностью, которая связана с основным видом хозяйствования предприятия-покупателя в размере 51 % от всех акций.

Получается, что юридически приобретенная фирма является независимой (директора данных компаний – разные люди).

Однако на практике выходит, что важные решения по функционированию купленной организации будут приниматься исходя из требований компании-покупателя (так как она владеет основным пакетом акций). Для данной ситуации как раз и применяется консолидированная отчетность.

Нормативное регулирование сводной бухгалтерской отчетности в России

[stextbox id=”black”]Согласно требованием «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (приказ Минфина России от 29.06.1998 г. № 34н), если организация обладает дочерними, или зависимыми обществами, то она обязана составлять и индивидуальную отчетность, и консолидированную.[/stextbox]

Что такое резервы по сомнительным долгам в бухгалтерском и налоговом учете? Ответ содержится в статье по ссылке.

Категории и методология составления такой отчетности регулируются законом 402-ФЗ. Содержание консолидированной отчетности находится в соответствии с индивидуальной отчетностью и регулируется ПБУ 4/1999.

Методика составления сводной отчетности регламентируется согласно «Методическим рекомендациям по составлению и представлению сводной бухгалтерской отчетности» (Утверждены приказом Министерства Финансов РФ 12-го мая 1999-го года номер 36н).

Основными стандартами составления консолидированной отчетности являются Международные стандарты финансовой отчетности. Так в вышеупомянутых рекомендациях была сделана поправка, согласно которой сводная бухгалтерская отчетность может составляться на базе МСФО (пункт 8).

[stextbox id=”info”]Российская экономика в данной части сейчас находится на стадии перехода к международным стандартам. Международный стандарт (IRFS), являющийся частью МСФО, был утвержден к пользованию на экономической пространстве РФ Приказом Минфина России от 18.07.2012 N 106н. Стандарт действителен с 2011-го года.[/stextbox]

Общий журнал работ: образец заполнения и пошаговая инструкция по составлению документа находятся в статье по ссылке.

В мае 2011-го года Министерство финансов РФ отредактировало содержание большого количество утвержденных стандартов, касательно консолидированной отчетности. Исправленные стандарты действуют с 01.01.2013.

Как и зачем составляется консолидированная отчетность?

Цели составления сводной бухгалтерской отчетности по группе компаний не отличаются от задач ведения учета капитала юридического лица.

Но ввиду специфики данной отчетности, необходимо уточнить, что она наряду с главными функциями исполняет следующую специальную: предоставление детализированных данных, необходимых для принятия управленческих решений по ее компонентам в комплексе.

[stextbox id=”warning”]Другими словами, на базе консолидированной отчетности, руководство объединения может принимать решения об объеме производства, или, к примеру, инвестициях в конкретный субъект, исходя из данных о финансовых результатах всего объединения.[/stextbox]

В каком порядке осуществляется списание кредиторской задолженности с истекшим сроком исковой давности – узнайте в этой статье.

По той причине, что индивидуальная отчетность не раскрывает полную картину по объединению (в отличие от сводной), для того, чтобы акции организации котировались на фондовом рынке, необходимо публично раскрывать именно консолидированную отчетность.

Метод долевого участия и другие методы составления консолидированной отчетности

Сводная отчетность отличается от обычной тем, что на ее основе можно получить представление о положении дел каждого участника объединения в комплексе.

Для того, чтобы оценить финансовые показатели отдельного участника в разрезе всего объединения в комплексе, необходимо иметь унифицированные оценочные инструменты, стандартизирующие данные бухучета каждого члена объединения. Между тем, форма и количественные параметры участия головной компании в капитале зависимых может различаться.

[stextbox id=”alert”]Исходя из этих предпосылок, можно сделать вывод о том, что общие требования к финансовой отчетности остаются неизменными, когда речь идет о сводной отчетности. Тем не менее, основываясь на доле участия в капитале зависимого юридического лица, руководство объединения может использовать разные методы консолидации (унификации) финансовой отчетности.[/stextbox]

Что такое амортизация основных средств простыми словами? Ответ содержится тут.

Основными методами консолидации финансовой отчетности являются:

- Метод долевого участия. Базой для данного метода служит отражение в отчетности величины инвестиций конкретного акционера и количественных параметров по полученным прибылям и убыткам (с учетом доли конкретного инвестора). При данном методе информация о пассивах активах предприятия в сводной отчетности отсутствует.

[stextbox id=”black”]Поскольку при этом методе консолидации учитываются только показатели капитала, другими словами, обязанность по составлению сводной финансовой отчетности появляется ввиду того, что инвестор обладает какой-то долей капитала фирмы, а реальное членство предприятия в объединении может отсутствовать, операции с другими фирмами, в которых данный инвестор также имеет долю, подлежат учету и отражению в консолидированной отчетности.[/stextbox]

- Полная консолидация. Этот метод основывается на том, что финансовые результаты всех участников группы компаний подлежат суммированию (по категориям), корректировке и отражению в сводной отчетности. Корректировке подлежат те категории финансовых результатов, которые связаны с операциями между членами группы компаний.

- Метод пропорциональной консолидации. Базой для данного метода является отражение в консолидированной финансовой отчетности разбитых по категориям видов капитала и расходов в соответствии с тем, какую долю контроля над зависимой фирмой имеет головная компания.

Требования к составлению сводной бухгалтерской отчетности

Выше уже упоминалось, что цели ведения консолидированной отчетности совпадают с целями ведения обычной отчетности, поэтому и требования к сводной отчетности совпадают с требованиями к обычной отчетности.

Специфика сводной отчетности заключается в том, что в ней отражена информация, структурированная в зависимости от строения объединения.

Исходя из данной специфики, можно выделить особенные требования к консолидированной отчетности:

1.Методология учета отдельной категории отчетности едина для каждого субъекта объединения.

2.Отчетные сроки и период времени, выделенный на формирование отчетности, одинаковы для каждого субъекта объединения.

3.Каждая структура объединения отчитывается перед головной фирмой в один и тот же день.

4.Отчетность ведется субъектами объединения на одном и том же языке и в одной и той же валюте.

5.Сводная отчетность должна предоставлять пользователю полную и достоверную информацию о хозяйственной деятельности объединения (детализация видов капитала и расходов по участникам организации).

Как правильно составить бухгалтерскую справку об исправлении ошибки и списании задолженности, вы можете прочесть здесь.

Особенности анализа сводной отчетности

Цель любой отчетности – принятие управленческих решений.

Поэтому и в данном случае характеристики и критерии сводной отчетности совпадают с оными при обычной.

[stextbox id=”info”]Однако, исходя из специфики этого вида отчетности, можно выделить несколько факторов, влияющих на принятие управленческих решений в данном конкретном случае: используемая методика унификации отчетности, количественные параметры взаимозависимости участников группы, условия и дата образования группы.[/stextbox]

Таким образом, консолидированная отчетность необходима и обязательна при наличии в структуре объединения зависимых, но юридически обособленных компаний.

Российская экономика находится на стадии перехода на международные стандарты в этой части: международные стандарты приняты и утверждены. Поэтому для РФ касательно данной темы характерны проблемы, присущие стадии накопления опыта

Основные понятия процесса консолидации, а также принципы и методы составления консолидированной отчетности были подробно рассмотрены в следующем видео: