Каждый предприниматель или владелец предприятия, находящийся на упрощенном режиме налогообложения должен надлежащим образом вести документацию и сдавать отчетность в конце года, кроме этого данные граждане обязаны вносить авансовые платежи, а по окончанию года делать остаточные расчеты.

Что такое декларация УСН 6 Доходы

[stextbox id=’alert’]Это официальное заявление налогоплательщика о полученных доходах за определенный период, а также об имеющихся льготах и скидках. Формируется такой документ на унифицированном бланке.[/stextbox]

Необходима она для осуществления контроля налоговыми органами на основании полученных данных и действующих ставках над правильностью начисления и уплаты налоговых платежей.

Использовать необходимо только актуальные бланки, так что если бумага берется на Интернет-ресурсах, то необходимо их проверять на предмет осуществления коррекция документа.

Как правильно заполнить декларацию УСН Доходы и что указать вы узнаете тут:

Законодательная база

[stextbox id=’black’]Актуальный бланк для декларации утвержден Приказом Налоговой службы РФ от 2016 года № ММВ-7-3/99@, это указывает на то, что бланк не корректировался и оставался бессменным в течение 2 лет.[/stextbox]

Кроме этого ст. 346. 23 НК РФ предусмотрены сроки отчетности. Ст. 346. 21 НК РФ предусмотрены периоды уплаты авансовых платежей и выплаты в конце срока остатка, при этом ст. 122 НК РФ указывает на ответственность в случае выявления уплаты неполного платежа или просрочки по уплате.

Статья 122. Неуплата или неполная уплата сумм налога (сбора, страховых взносов)

1. Неуплата или неполная уплата сумм налога (сбора, страховых взносов) в результате занижения налоговой базы (базы для исчисления страховых взносов), иного неправильного исчисления налога (сбора, страховых взносов) или других неправомерных действий (бездействия), если такое деяние не содержит признаков налоговых правонарушений, предусмотренных статьями 129.3 и 129.5 настоящего Кодекса,

влечет взыскание штрафа в размере 20 процентов от неуплаченной суммы налога (сбора, страховых взносов).

3. Деяния, предусмотренные пунктом 1 настоящей статьи, совершенные умышленно,

влекут взыскание штрафа в размере 40 процентов от неуплаченной суммы налога (сбора, страховых взносов).

4. Не признается правонарушением неуплата или неполная уплата ответственным участником консолидированной группы налогоплательщиков сумм налога на прибыль организаций по консолидированной группе налогоплательщиков в результате занижения налоговой базы, иного неправильного исчисления налога на прибыль организаций по консолидированной группе налогоплательщиков или других неправомерных действий (бездействия), если они вызваны сообщением недостоверных данных (несообщением данных), повлиявших на полноту уплаты налога, иным участником консолидированной группы налогоплательщиков, привлеченным к ответственности в соответствии со статьей 122.1 настоящего Кодекса.

Ст. 346. 1 НК РФ указывает на снижение размера авансовых платежей за счет обязательных взносов.

Особенности заполнения ИП и предприятиями

Новая форма декларации имеет определенные нюансы, в стандартной форме документа имеются титул и несколько разделов для внесения актуальных данных по суммам и платежам, однако теперь эти разделы немного усложнены, так как добавилась необходимость указывать объекты налогообложения:

- Разделы 1. 1 и 1. 2 заполняется лицом подсчитавшим доходы и устанавливающим налоги;

- Раздел 1. 2 и 2. 2 заполняется лицом, выбирающим объект обложениям.

Важно: заполнение документа лучше начинать с последней страницы по определению к первой сводной.

При уплате налоговых сборов по схеме Доходы максимальный размер ставки равняется 6%., предприниматель сам вправе ее выбрать или использовать вариант с доходы за вычетом трат.

[stextbox id=’info’]Кроме этого при заполнении отчетного бланка и уплате налоговых платежей необходимо ориентироваться на установленные региональными властями ставки, так как с 2015 года местные власти вправе их регулировать.[/stextbox]

При заполнении декларации 6 Доходы, владелец бизнеса должен в обязательном порядке заполнить разделы 1. 1, 2. 1. 1 и 2. 1. 2.

Кроме этого 3 раздел заполняется только при наличии дотаций от государства.

Важно: в строках с авансовым платежом по УСН следует указывать исключительно тот объем средств, который требуется к зачислению в данном периоде, а не по факту их уплаты.

Форма, структура и бланки

Утвержденная на законодательном уровне форма и заполняться должна с учетом требований:

- Строки заполняются большими печатными буквами;

- Все суммы обозначаются только в рублевом значении без копеек;

- В каждой клетке должно иметься одно значение, а в графах соответствующее;

- Пустыми строки не остаются в них проставляются прочерки;

- Необходимо использовать чернила только нейтральных цветов, а подтирания и зачеркивания категорически запрещены;

- Нумеровать следует только заполненные страницы, начиная с титула;

- Нельзя скреплять листы между собой;

- В случае компьютерного заполнения используется шрифт Courier New размером 16-18.

[stextbox id=’download’]Образец заполнения декларации УСН 6 Доходы.[/stextbox]

Состоит документ из:

- Титула;

- Разделов 1. 1, 1. 2, 2. 2;

- Разделов 2. 1. 1 и 2. 1. 2;

- Раздела 3.

Пошаговая инструкция заполнения листов

Заполнять документ следует в несколько этапов, при этом изначально следует все подготовить.

Актуальность бланка

[stextbox id=’warning’]Если форма для заполнения берется на различных ресурсах, а не на специализированных, следует ее проверить на актуальность перед использованием. Так как в противном случае можно просрочить со сдачей и попасть на штрафы.[/stextbox]

Кроме этого необходимо изучить инструкцию по заполнению, чтобы избежать ошибок.

Определение листов для заполнения

У формы имеется 8 листов, сразу же следует определить необходимые из этого количества и отложить ненужные в сторону.

Итак, при УСН 6 Доходы необходимо выбрать – титульный лист, разделы 1. 1., 2. 1. 1 и 2. 1. 2. Плюс добавить 3 раздел, если было субсидирование от государства.

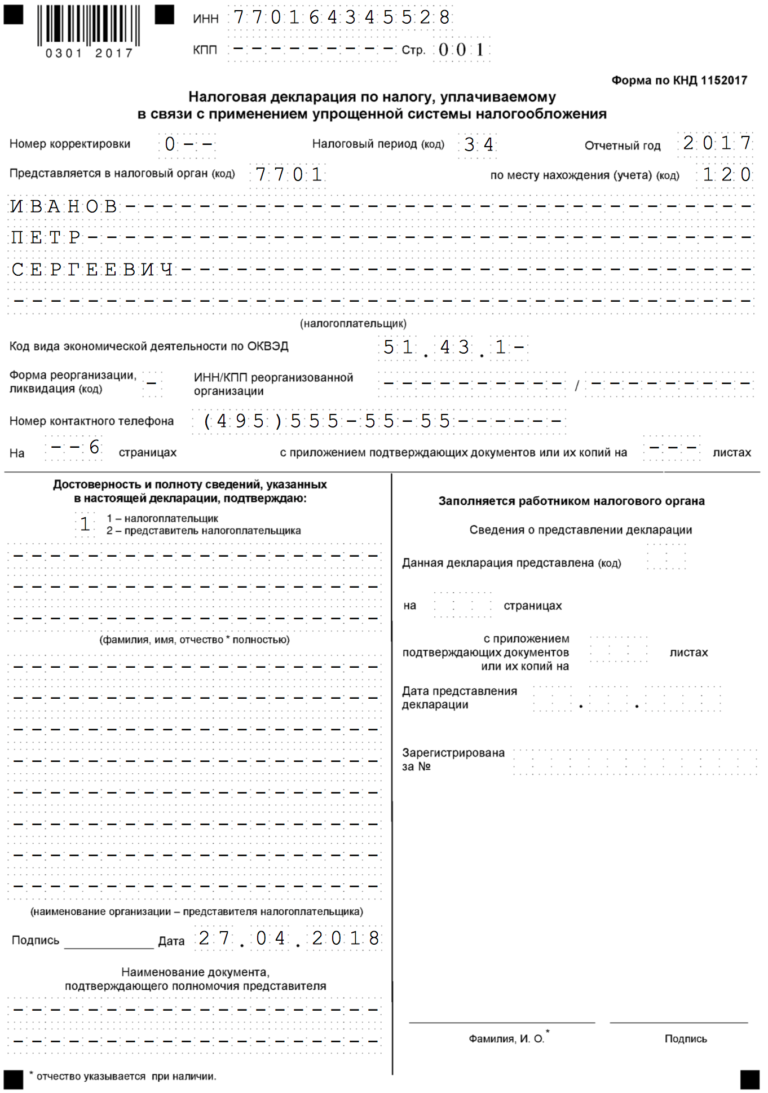

Титульный лист

- Необходимо указать ИНН и КПП, кроме этого можно сразу же указать эти данные на всех страницах, так как это обязательно, кроме прочего одновременно и пронумеровать в таком формате 001, 002 и прочее;

- Далее необходимо указать вариант заполнения документа, 0 – это при первичном заполнении документа, 1, 2, 3 указывают на вариант подготовки уточненного бланка;

- После необходимо указать код периода, например, за год он соответствует 34, и указать год отчетности;

- Код налоговой инспекции;

- Кроме этого нужно обозначить вариант подачи декларации по месту жительства – 120 или по месту нахождения – 210.

- После чего в большом поле следует указать реквизиты налогоплательщика, при этом между словами должны быть пустые клетки в качестве пробелов.

В итоге следует обозначить код вида деятельности согласно кодов ОКВЭД.

Если имела место реорганизация, следует обозначить о ней в соответствующей графе. После чего следует указать контактные данные, число страниц и прилагаемых листов, кроме этого необходимо обозначить заполнителя документа:

- Если это сам налогоплательщик ставится 1 и указывается ФИО руководителя в случае с предприятием, а также его подпись;

- Если заполняет документ представитель необходимо поставить 2 и указать его данные, подпись в этом случае ставит он, а также нужно внести реквизиты доверительного документа.

В разделе для заполнения сотрудником налоговой ничего вносить не нужно.

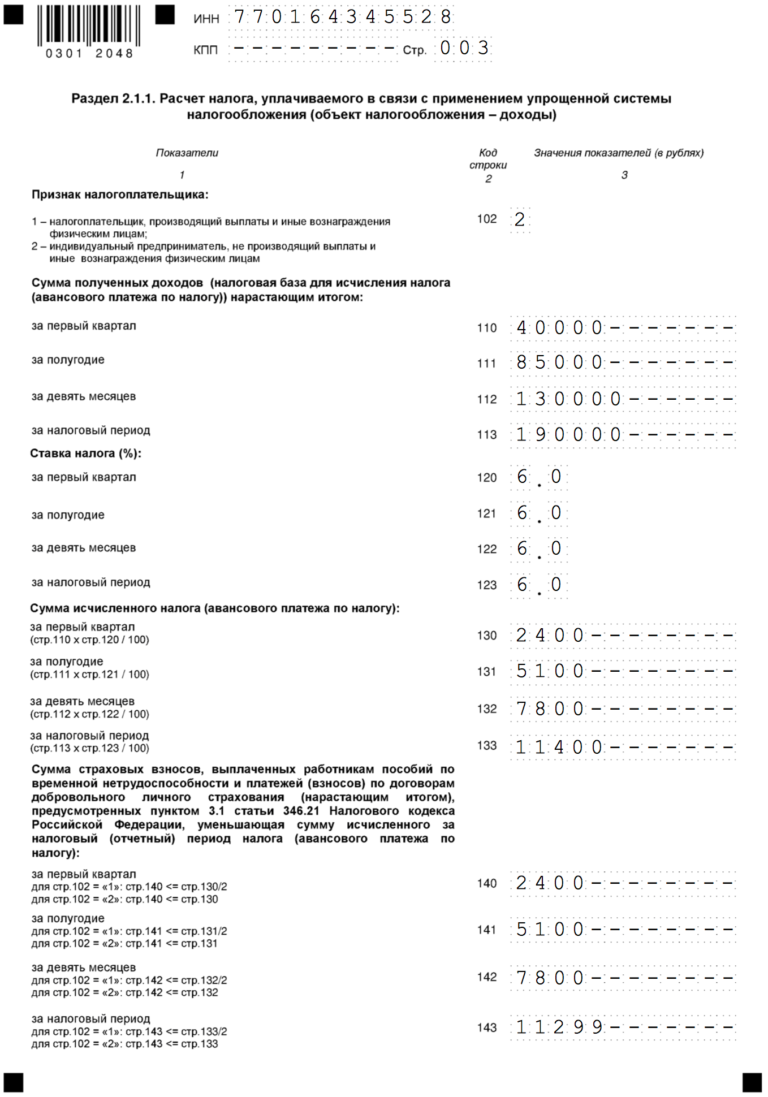

Заполнение разделов 2. 1. 1. и 2. 1. 2

Изначально заполнение следует начинать с последних страниц, так как в первую уже вносятся итоговые данные.

[stextbox id=’alert’]Раздел 2. 1 с ранее использованного бланка разделили на 2 части, так как в 2015 году был введен торговый сбор для видов деятельности, связанных с торговлей, при этом суммы по данному сбору можно принимать к вычету, в результате все операции подлежат отражению.[/stextbox]

Важно: изначально заполняется раздел 2. 1. 1 – он обязателен для всех, в нем существуют строки для заполнения с формулами-подсказками:

- 102 – ставится 1 при наличии работников, 2 – при их отсутствии;

- 110 – 113 предназначены для указания сумм доходов по нарастающей и только в рублях;

- 120 – 123 – предназначены для указания ставки, которая может регулироваться регионами, в связи с этим теперь форма имеет 4 графы для ее обозначения;

- 130 – 133 – обозначаются суммы налога, так же по нарастающим итогам;

- 140 – 143 суммы взносов для снижения налогов, так же по нарастающей, при этом необходимо помнить, что в данном случае суммы не могут быть выше цифр в строках 130 – 133, если это произошло нужно указать сумму равную налогу.

Например, если в 1 квартале сумма налога получилась 3 500 рублей, а взносы составляют 2 400, то необходимо указать сумму равную налогу и к выплате показать 0.

Если же у предпринимателя существует персонал, то необходимо формировать в строках 140 – 143 сумму равную половину налога, так как такая ситуация обеспечивает уменьшение налога на 50%.

Например, если налог за 1 квартал составляет 3 500 рублей, то в графах о взносах требуется указать только 1 750 рублей к вычету.

Раздел 2. 1. 2

Этот раздел предназначен для плательщиков торгового сбора и в его строках идет следующая информация:

- 110 – 113 суммы дохода;

- 130 – 133 суммы налога;

- 140 – 143 суммы взносов к вычету.

[stextbox id=’black’]При этом следует понимать, что если бизнесмен занимается только торговлей, то строки из этих двух разделов совпадают.[/stextbox]

Если предприниматель занимается 2-мя видами деятельности и один не является торговлей, то показатели во втором разделе будут ниже первого, так как отчет идет только за торговлю.

- 150 – 153 – указываются суммы фактически уплаченного налога;

- 160 – 163 указывает на суммы торгового сбора, используемого в качестве вычета.

Раздел 1. 1

Заполняется после внесения всех данных в обозначенные разделы:

- 010 – код ОКТМО. Тут вы узнаете, какая существует разница между ОКАТО и ОКТМО;

- 030, 060, 090 – при изменении места нахождения, например, места жительства;

- 050 – заполняется при наличии отрицательного показателя в результате вычисления суммы налога.

Применение раздела 3

- Заполняется в случае получения целевого финансирования от государства;

- Необходимо указать код поступления;

- Дату поступления;

- Период, в который необходимо выполнить использование;

- Стоимость средств, общую.

Таким образом, необходимо выполнить заполнение по всем поступившим средствам.

Сдача документа

[stextbox id=’info’]Необходимо проверить документ на отсутствие ошибок, поставить во всех пустых клетках прочерки, указать в нужных местах подписи и дату.[/stextbox]

Важно: сроки сдачи для предприятий – 31 марта, для предпринимателей – 30 апреля.

Сдачу доступно выполнить:

- Самостоятельно;

- Через посредника;

- Через официальный электронный ресурс;

- Почтой.

Нулевая декларация

Такой вариант декларации подается, если плательщик не вел деятельность в течение года.

Тогда он заполняет титульный лист и указывает на остальных все необходимые реквизиты, по деятельности – суммы доходов, налоги и суммы взносов информация отсутствует, все графы необходимо заполнить прочерками.

Документ подписывается и сдается. Особенности подачи и оформления нулевой налоговой декларации по УСН – в этой статье.

Ответственность

Предприятие, не соблюдающее сроки для отчета или вообще игнорирующее данную необходимость, штрафуется:

- 5% от несвоевременно уплаченного налога, при этом с каждым месяцем налог будет увеличиваться.

- Размер штрафа составляет 30% от налога, минимум это составит 1 000 рублей.

- При этом на руководителя также могут наложить санкции или на первый раз выдать предупреждение.

- В случае отсутствия платежа после предупреждения в течение 10 дней, могут заблокировать счета предприятия.

Заключение

[stextbox id=’warning’]По большей части заполнение декларации выполняется в способ, примерно описанный выше, при этом к каждому документу идет обязательная инструкция, которой следует руководствоваться при внесении данных, кроме этого в ней будет обозначены листы, обязательные к заполнению.[/stextbox]

Только четкое соблюдение инструкции и своевременная сдача документа обеспечат предпринимателю возможность заниматься беспроблемной деятельностью.

Правила заполнения декларации УСН Доходы – в этом видео: