Во многих ситуациях необходимо подтвердить свой доход, и для этого достаточно запросить 2-НДФЛ в бухгалтерии – это специальная форма справки, в которой представлена подробная информация о доходах человека. И если с цифрами по зарплатам все понятно и можно разобраться, то о вычете и случаях его предоставления знают далеко не все. И уж совсем немногие знают, как расшифровываются коды.

Понятие и назначение кода вычета

[stextbox id=’alert’]Код вычета НДФЛ – это цифровое обозначение конкретного налогового вычета, который полагается лицу и позволяет уменьшить налогооблагаемую базу. Итак, вся наша заработная плата является доходом, и облагается соответствующим налогом. С каждых заработанных 100 рублей мы отдаем определенную сумму в бюджет в виде налога на доход физического лица. Это налог составляет 13% от дохода.[/stextbox]

Таким образом, вся заработная плата является базой для налогообложения, или налогооблагаемой базой. Но государство предусмотрело некоторые ситуации, в которых он не взимает налог, уменьшая налогооблагаемую базу.

Например, заработная плата составляет 45000 рублей. Тогда налог составит 5850 рублей. Но если есть ребенок, то человек вправе получать налоговый вычет. Что означает подсчет налога не с полной суммы зарплаты, а с суммы за минусом налогового вычета, то есть 43600 рублей, и он составит 5668 рублей.

И таких различных вычетов достаточно много. Поэтому для удобства оперирования ими была введена система кодировки. И в справке о доходах вычеты не вписываются словами, а указываются в виде трехзначного кода.

Как и где отразить коды вычетов по налогу НДФЛ вы можете посмотреть тут:

https://www.youtube.com/watch?v=aePEQXr-dSc

Стандартные вычеты и их кодировка

Все налоговые вычеты делятся на 5 больших групп. Наиболее часто используются стандартные налоговые вычеты. Гражданин вправе их получать:

- если человек был награжден государственными наградами или имеет особый статус;

- если у него есть хотя бы один ребенок, причем с количеством детей увеличивается сумма вычета;

- в случае лучевой болезни или других заболеваний вследствие катастрофы.

[stextbox id=’black’]И если человек относится к первой и третьей категории, то основание предоставления вычета понятно. В ситуации с вычетами на детей очень много тонкостей: они делятся на несколько видов и по этой группе вычетов сейчас действует 24 кода. Такое разделение необходимо, чтобы различить, сколько детей у человека, и на которого начисляется вычет, какой у него статус и т.д.[/stextbox]

Примеры использования кодов вычета по НДФЛ

Рассмотрим их подробнее:

- в зависимости от порядка ребенка к доходу родителю или усыновителю применяется один из первых трех кодов. Сумма вычета различается в зависимости от того, на которого по порядку ребенка он начисляется. Еще один код вычета идет для обозначения наличия ребенка-инвалида. Кодировка начинается с 126 и до 129;

- еще 4 кода предназначены для идентификации опекунов и попечителей, поскольку им полагается больший вычет. Кодировка начинается со 130 и заканчивается на 133;

- в отдельную группу кодов выделены одинокие родители, им полагается вычет в двойном размере. В эту группу входит 8 кодов, учитывающих статус налогоплательщика и количество детей, а также наличие ребенка-инвалида. Номера кодов от 134 до 141;

- еще 8 кодов предусматривают возможность одному из родителей или опекунов отказаться от вычета в пользу второго, и тогда второму родителю полагается увеличение вычета в два раза. Коды от 142 до 149.

Для примера разберем некоторые коды вычетов. Самый первый из стандартных кодов – это код 126. Это код используется для обозначения налогового вычета, полагающегося родителю (усыновителю) или их супругу за первого ребенка. Вычет полагается до достижения ребенком 18 лет, а если он учится в вузе очно, то возраст может быть продлен до 24 лет.

Для первого ребенка вычет будет составлять 1400 рублей. Все вычеты предоставляются до момента, пока доход суммарно не достигнет 350000 рублей. Что такое доходные вложения в материальные ценности и облагаются ли они налогами – читайте здесь.

Рассмотрим ситуацию. У мужа заработная плата составляет 40000 рублей, а у жены – 35000 рублей. И есть двое детей. В таком случае они имеют право на стандартный налоговый вычет.

[stextbox id=’info’]Для первого ребенка код вычета будет 126, а для второго – 127. При этом и на первого, и на второго ребенка сумма вычета одинакова – 1400 рублей. В таком случае расчет вычета будет выглядеть так. В первой графе раздела проставляется код 126, и в соседней ячейке сумма 1400, во второй графе ставится код 127 и в соседней ячейке 1400.[/stextbox]

Как проводится расчет

Расчет же НДФЛ будет производиться следующим образом:

- для мужа: (40000 – 1400 – 1400) * 0,13 = 4836 рублей. (Без вычета сумма налога составляла бы 5200 рублей. При этом вычет будет выплачиваться до августа включительно, в сентябре его суммарный доход составит 360000 рублей, и право на вычет будет утрачено. При этом он может отказаться от вычета в пользу супруги;

- для жены: (35000 – 1400 – 1400) * 0,13 = 4186 рублей. (Без вычета сумма налога составляла бы 4550 рублей. Вычет будет выплачиваться до октября включительно, в ноябре суммарный доход будет равен 385000 рублей.

Итого для обоих экономия составила 728 рублей. За год получится 6552 рубля.

Расчет для ситуации с отказом мужа от вычета в пользу жены:

- для мужа: 40000 * 0,13 = 5200 рублей.

- для жены: (35000 – 2800 – 2800) * 0,13 = 3822 рубля.

Итого экономия 728 рублей, т.е. фактически размер экономии не изменился, но поскольку у жены доход ниже, то за год сумма составит 7280 рублей. В этом варианте они вернут на 728 рублей больше.

Что нужно сделать, чтобы получить стандартный вычет

Чтобы подтвердить право на получение стандартного вычета, нужно документы предоставить по месту работы, в бухгалтерию, это и будет основание для применения вычета.

Родителя для этого предоставляют копии свидетельств о рождении всех детей, копия страницы паспорта с записью о детях, а также заявление.

[stextbox id=’warning’]Супруг родителя также имеет на это право, например, в случае, если вдова вышла замуж повторно, она утрачивает право на получение вычета в двойном размере, но право на вычет в обычном размере автоматически получает ее супруг. Для него, чтобы подтвердить его, нужно предоставить такие документы: копия свидетельства о рождении и документ, подтверждающий брак.[/stextbox]

Приемные родители, опекуны и усыновители подтверждают факт соответствующими документами – удостоверением приемного родителя, справкой об усыновлении или документом из органов опеки.

Если ребенок достиг 18-летнего возраста, но учится очно, то в бухгалтерию ежегодно нужно будет предъявлять справку из вуза о том, что он действительно учится.

Для получения вычета на ребенка инвалида нужно предъявить справку об установлении инвалидности.

Заявление пишется только раз, когда документы на вычет подаются впервые. Повторно его нужно будет писать только, если изменились основания, по которым вычет предоставляется.

Может возникнуть такая ситуация, что вычетом по месту работы не воспользовались. В таком случае можно подать документы для получения вычета в налоговую инспекцию. В этот пакет входит помимо обычных документов, которые подаются в бухгалтерию, придется еще написать заявление и составить декларацию по установленной форме (3-НДФЛ).

Также придется запросить с работы справку с подтверждением дохода (2-НДФЛ). Этот пакет документов нужно подать до 30 апреля.

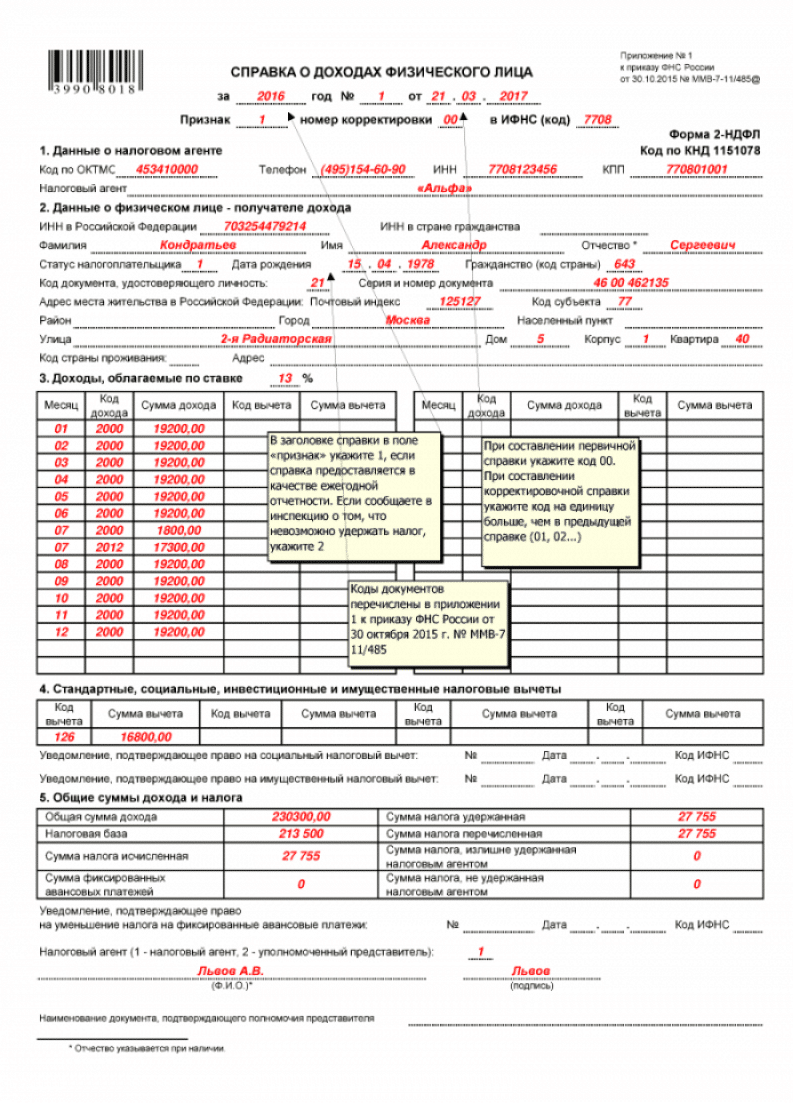

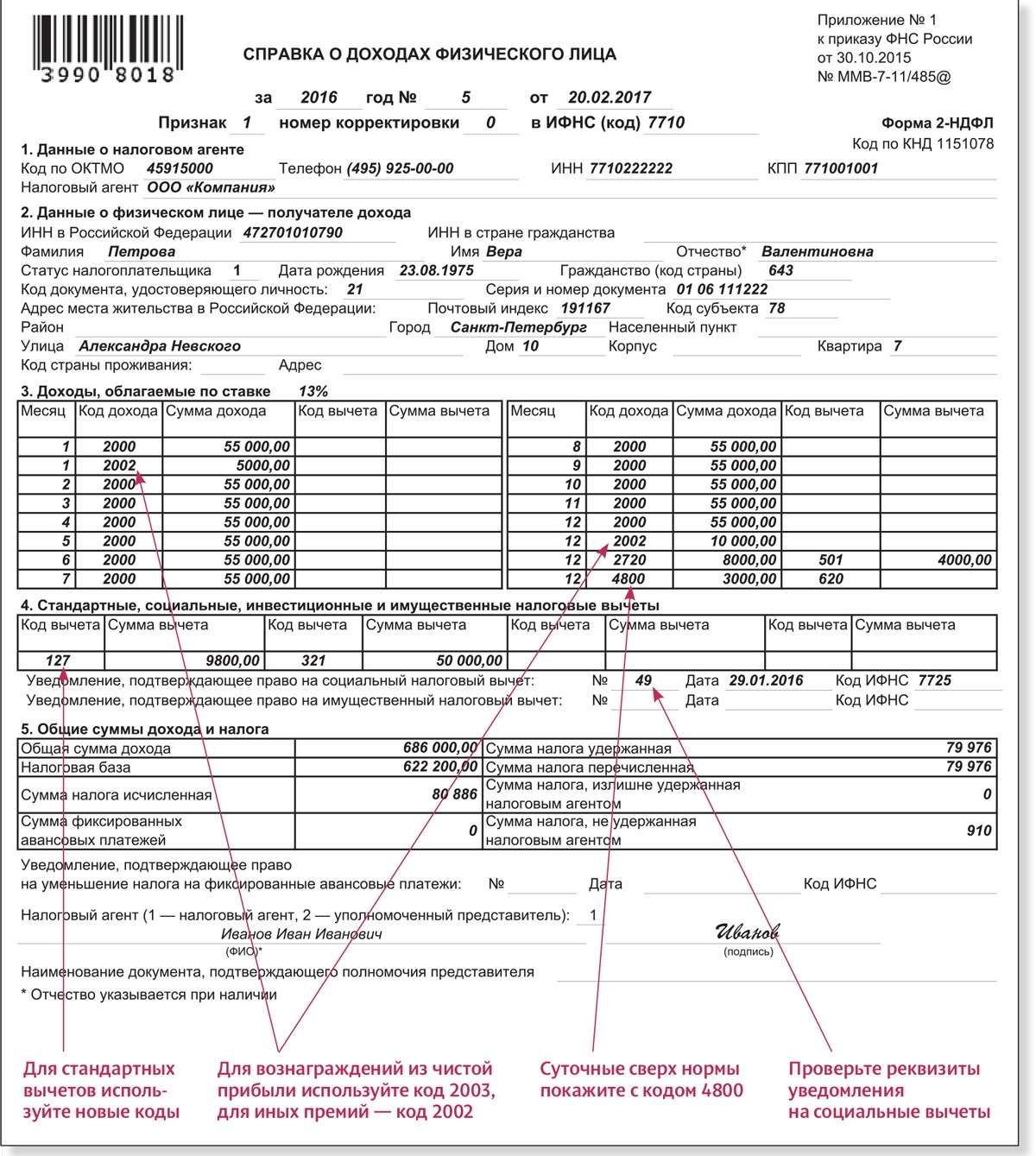

[stextbox id=’download’]Образец заполнения справки 2-НДФЛ.[/stextbox]

Сроки действия вычета

- месяц, в котором появился ребенок, является первым для начала учета вычета при расчете НДФЛ. Это может быть рождение, усыновление, или опека. Как рассчитывается НДФЛ с материальной помощи – читайте в статье по ссылке;

- право на вычет прекращает действовать в случае смерти ребенка или его вступления в брак;

- вычет перестает предоставляться, если ребенку исполнилось 18 лет, и он не поступил в вуз на очную форму; если ему исполнилось 24 года; единственный родитель вступил в брак; истек срок договора о передаче ребенка в семью.

Вот подробный пример предоставления вычета в двойном размере. Этот вычет предоставляется единственному родителю. При этом статус законодательно не закреплен. Право на двойной вычет родитель может утратить, если он вступает в брак. Кроме этой категории, на двойной вычет имеет право один из родителей, если другой оказался в его пользу от вычета.

Но отказываться в пользу супруга не могут неработающие, находящиеся в декрете, отпуске по уходу за ребенком, состоящие в центре занятости на учете. То есть это те категории, которые не получают дохода, подлежащего обложению налогом по ставке 13%. К ним также можно отнести индивидуальный предпринимателей, не платящих этот налог.

Примеры расчетов по НДФЛ

Рассмотрим некоторые примеры расчета налогового вычета:

Пример 1. Мать-одиночка с тремя детьми. Ее заработная плата составляет 33000 рублей. Поскольку годовой доход суммарно не превышает 350000 рублей, то в течение всего года будет начисляться вычет. Для первых двух детей вычет составляет 1400 рублей на каждого, для третьего он составляет 3000 рублей. Так как она одинока, вычет удваивается.

Таким образом, получится: (33000 – 2800 – 2800 – 6000) *0,13 = 2782 рубля. Без вычета налог бы составил 4290 рублей. За счет вычета она получит на 1508 рублей больше.

Но представим дальше, она выходит замуж, и ее право на двойной вычет утрачивается. Но вместе с тем ее супруг получает право на вычет. Его зарплата составляет 40000 рублей. Тогда логичнее от вычета ему отказаться, чтобы вычет получала жена, и он сохранялся весь год.

Иначе по прошествии 8 месяцев он до конца года не будет получать вычет, поскольку его доход будет больше законодательного ограничения.

Что делать в случае переплаты по НДФЛ вы можете прочесть тут.

Пример 2. Семья с двумя детьми, один из которых инвалид. В этом случае на обоих детей положен вычет: на здорового 1400 рублей и на больного 12000 рублей. При этом один из родителей не работает, обеспечивая уход за больным ребенком, в таком случае вычет будет получать только второй родитель и в обычном размере. Его зарплата составляет 36000 рублей.

[stextbox id=’black’]В таком случае выплата ему полагается до ноября включительно, в декабре зарплата перевалит максимально разрешенный порог. НДФЛ составит 3120 рублей, без вычета он бы составлял 4680 рублей.[/stextbox]

Итоги

Налоговые вычеты – это хороший способ уменьшить налогооблагаемую базу. И любой человек может увидеть, какие вычеты он уже получает, обратив внимание на соответствующий раздел в справке 2-НДФЛ.

Все вычеты обозначены там соответствующими кодами, но с ними можно быстро разобраться, достаточно посмотреть таблицу кодов вычетов.

Новые коды вычетов по НДФЛ и новые коды премий подробно рассмотрены в этом видео: