Российские налогоплательщики часто сталкиваются с такой ситуацией, когда работники налоговой службы просто отказываются принимать отчетность. Это может быть обусловлено разными причинами, представленными ошибкой в программном обеспечении, наличием нарушений в документе или другими основаниями.

При этом налогоплательщики исполнили свое обязательство по сдаче декларации, но получили отрицательный ответ от ФНС. Поэтому они должны знать, как правильно поступить, чтобы сдать документацию и не уплачивать крупные штрафы.

Ответственность компаний

Фирмы, работающие на ОСНО, вынуждены уплачивать большое количество разных налогов. К ним относится и НДС, причем важно не только своевременно уплачивать налоги, но и передавать в ФНС декларации. В них налогоплательщики отчитываются относительно правильности расчета сбора.

Если фирма не соблюдает установленные требования, поэтому не сдает декларацию в установленные сроки или же включают в документ недостоверные сведения, то ей приходится уплачивать крупные санкции.

К ним относится:

- если фирма просто не сдает декларацию по НДС, то штраф равен 5% от суммы сбора за каждый месяц просрочки, но общий размер платежа не может быть меньше 1 тыс. руб. или больше 30% от размера налога;

- даже если не сдается нулевая отчетность, все равно назначается штраф в размере 1 тыс. руб.;

- если работники ФНС по разным причинам не примут документацию, то это приведет к возникновению проблем у налогоплательщика, поэтому ему придется переделывать документ, внося нужные сведения.

Как исправить декларацию по НДС? Смотрите видео:

[stextbox id=’alert’]Наиболее часто представители налоговой службы составляют письменный отрицательный ответ, в котором приводятся причины, по которым декларация не была принята. Поэтому бухгалтеры могут своевременно внести нужные корректировки в текст. [/stextbox]

Почему банки смотрят КИ? Узнаете здесь.

Но иногда встречаются неизвестные ошибки, поэтому владельцы компаний и ИП просто не знают, что именно нужно изменить в документации, чтобы сдать ее в установленные сроки.

Налоговая инспекция может не принять отчет

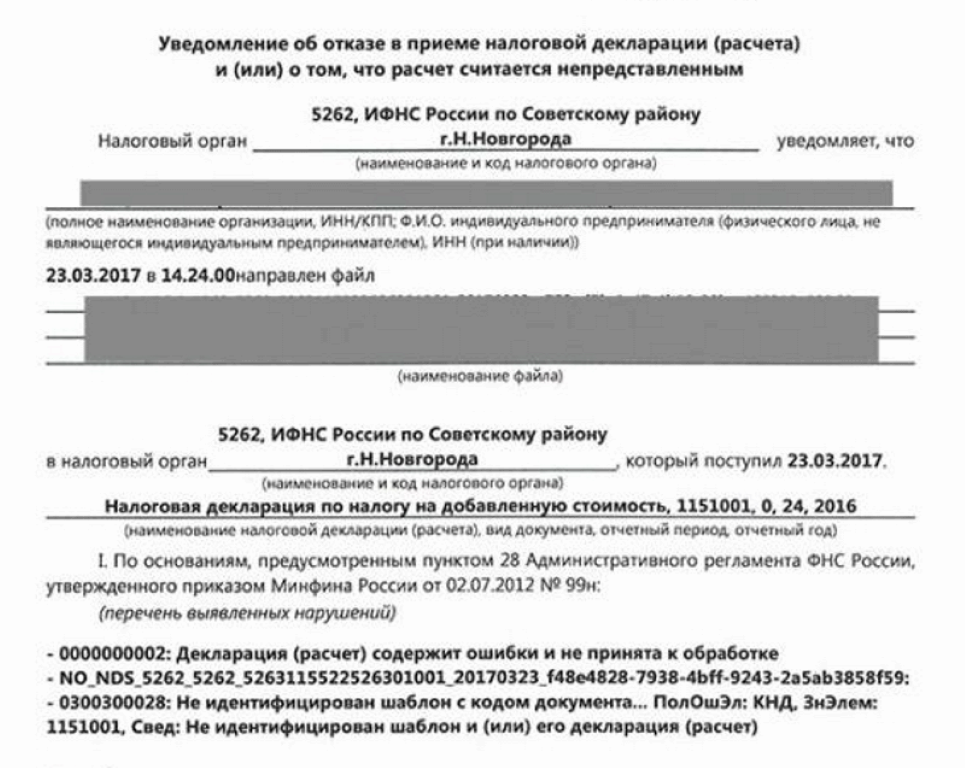

Отказ должен быть обусловлен вескими основаниями. Поэтому сотрудники ФНС обязательно присылают налогоплательщику специальный протокол, составленный к полученной декларации по НДС.

Налоговые инспекторы должны во время работы ориентироваться на положения административного регламента, введенного Приказом Минфина №99. Именно здесь приводятся основные причины и обстоятельства, при которых сотрудники ФНС имеют право отказать в принятии отчета.

К актуальным основаниям относится:

- человек, сдающий отчет, не предоставил сотруднику ФНС документы, подтверждающие наличие у него полномочий на предоставление отчетности;

- документация передается по защищенным каналам связи, но при этом выявляются недействительные паспортные сведения или просроченная доверенность;

- переданная декларация по форме или структуре не отвечает требованиям закона;

- данные, содержащиеся в отчетности, не были заверены подписью владельца компании или другого уполномоченного лица;

- в процессе заполнения бланка нарушались основные требования ФНС;

- если отчетность отправляется в электронном виде, то требуется усиленная ЭЦП, а если она не отвечает условиям криптозащиты, то специалисты ФНС могут отказать в принятии документа;

- передается декларация в неправильно выбранное отделение ФНС, например, ИП должен сдавать документы исключительно в отделение службы по месту своей регистрации.

Другие причины не могут использоваться представителями ФНС, поэтому при иных обстоятельствах инспекторы обязаны принять отчетность.

Как быть при отказе

Если налогоплательщик сталкивается с тем, что налоговые инспекторы не принимают его декларацию по НДС, то нужно предпринимать определенные меры, направленные на исправление выявленных ошибок.

Только в этом случае можно рассчитывать, что налоговые инспекторы смогут принять исправленный документ. Заниматься всеми нужными действиями должен бухгалтер компании или непосредственный предприниматель.

Для этого реализуются следующие этапы:

- Определяется причина отказа в принятии декларации. Ошибка, выявленная налоговыми инспекторами в документе, обязательно указывается в протоколе, который высылается налогоплательщику. Если невозможно с помощью сведений, имеющихся в протоколе, понять основную причину отказа, то нужно обратиться к представителю ФНС, чтобы получить консультацию.

- Устраняется выявленная ошибка. Как только налогоплательщик получит разъяснения от налоговой службы, он должен оперативно устранить все нарушения, чтобы снова подать новую скорректированную декларацию. [stextbox id=’warning’]Например, если в инспекции отсутствует информация о директоре компании, то передается копия паспорта данного гражданина, а также делается нотариально заверенная доверенность при необходимости.[/stextbox]

- Исправление отчета. Следующий шаг заключается в формировании корректировочной отчетности по НДС. Для этого нужно пользоваться только актуальной формой, а также желательно убедиться в правильности арифметических расчетов, поэтому не следует полагаться исключительно на автоматический расчет, выполняемый программой. Желательно сверить полученные показатели с данными, содержащимися в других отчетах фирмы.

- Повторная отправка декларации. Как только корректировочная отчетность будет подготовлена, ее нужно отправить в правильно выбранное отделение ФНС. Для этого выбирается подразделение по месту проживания предпринимателя или регистрации фирмы. Важно помнить об ограничениях по срокам подачи декларации, так как если они будут нарушены, то налогоплательщику придется уплачивать штраф. Если компания сдает корректировочный документ, то она все равно должна уложиться в некоторые сроки.

- Ожидания ответа от ФНС. Если компания действительно устранит все ранее выявленные нарушения, то она должна получить положительный протокол от инспекции. Но иногда возникает ситуация, когда налоговые инспекторы не принимают декларацию, подаваемую контрагентом. Даже в этом случае могут возникнуть сложности при возврате НДС.

Если грамотно выполнить все действия, то можно будет легко составить корректировочную декларацию, которая без проблем будет принята ФНС.

Как поступить, если не принимается декларация контрагента

В 2019 году многие компании сталкиваются с тем, что их отчеты не принимаются налоговыми инспекторами. Это обусловлено тем, что специалисты ФНС пользуются новым алгоритмом, с помощью которого сверяют отчетности, полученные от разных контрагентов.

Чем отличается акция от депозитарной расписки? Подробнее тут.

[stextbox id=’black’]Для этого используется новая программа «АСК НДС». Поэтому все декларации проверяются на соответствии с отчетами, полученными от контрагентов фирмы. Если во время сверки обнаруживаются расхождения или ошибки, то это является веской причиной для отказа в принятии отчетов. [/stextbox]

Поэтому фактически декларация сдается, но не принимается сотрудниками ФНС. Инспекторы требуют, чтобы фирмы приводили свои документы в соответствии с декларациями контрагентов. Не допускается, чтобы имелись даже малейшие разногласия.

Действия при отказе

Первоначально нужно получить официальный документ, содержащий причины отказа со стороны налоговых инспекторов. Иногда у представителей ФНС действительно имеются уважительные причины для отказа. Поэтому придется снова устранять нарушения и передавать документ в отделение учреждения.

Но если отчетность не принята из-за какого-либо контрагента, то нужно поступить следующим образом:

- составляется официальное заявление в инспекцию, в котором указывается запрос на получении объяснений по отчетности;

- далее нужно дождаться ответа, причем статистика показывает, что инспекторы вновь изучают отчетность и принимают ее даже при наличии расхождений с контрагентом;

- если отсутствует ответ, то формируется заявление в вышестоящее отделение налоговой службы, причем его можно составить с помощью официального сайта учреждения, указывая на нарушения работников ФНС.

Как заполнить декларацию по НДС без ошибок? Ответ в видео:

Налогоплательщик может доказать свою правоту разными способами. Покупатель может получить вычет по НДС даже при условии, если контрагент по разным причинам не исполняет свои налоговые обязательства.

Но все отгрузки и доставки нужно подтвердить официальными документами, представленными контрактами, накладными и даже письменными свидетельскими показаниями.

Налоговики просто не смогут доказать, что налогоплательщик имеет какую-либо незаконную взаимосвязь с контрагентом. Поэтому обычно при выполнении вышеуказанных действий ФНС принимает декларацию.

Сотрудники ФНС часто не принимают декларации по НДС. Это может быть обусловлено наличием разных нарушений или обнаружением расхождений с отчетностью контрагента. В каждой ситуации владелец бизнеса может выполнить определенные действия для повторной сдачи отчета.