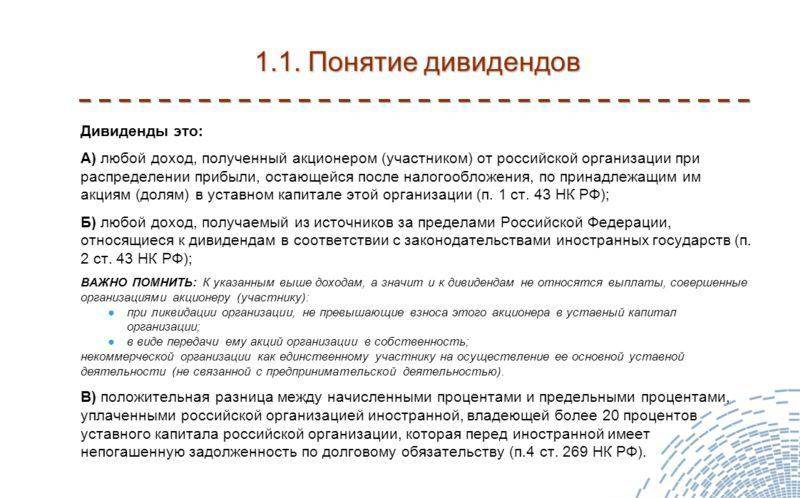

Дивиденды являются доходом, который получает владелец ценных бумаг. Выплата производится исключительно после того, как организация уплатит налог на прибыль. Размер такой выплаты полностью зависит от доли акционера в уставном капитале.

Назначение и специфика дивидендов

[stextbox id=”alert”]Они выплачиваются только акционерам разных акционерных обществ. В процессе формирования уставного капитала принимают участие разные инвесторы, приобретающие ценные бумаги, выпускающиеся компанией для привлечения капитала.[/stextbox]

ООО выплачивает данные средства не чаще, чем ежеквартально, причем решение о сроках принимается непосредственно на акционерном собрании, в котором должны принимать участие все учредители.

Важно! Часто принимается решение аукционерами о том, чтобы дивиденды выплачивались в конце года, так как в этом случае гарантируется получение действительно значительной суммы.

В законодательстве четко указывается, что общества не могут проводить акционерное собрание в течение 60 дней после начала года.

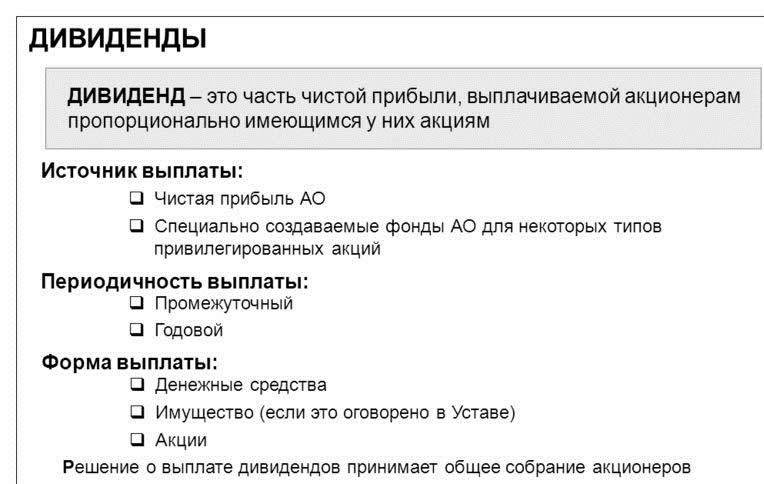

Дивиденды представлены некоторой долей прибыли общества, которая делится между всеми держателями акций. Данная прибыль рассчитывается в соответствии с информацией, содержащейся в учете фирмы. Каждая организация обязана вести бухучет, причем не имеет значения, какая система выбирается для расчета налогов.

[stextbox id=”black”]В Уставе общества непременно указывается срок их выплаты, причем непременно он должен наступать в течение двух месяцев после проведения собрания и принятия соответствующего решения о выплате денежных средств.[/stextbox]

Когда ООО не может выплачивать

Существуют определенные правила, на основании которых общество не обладает правом уплачивать дивиденды своим учредителям. К ним относится:

- до оплаты УК;

- когда компания признается в соответствии с судебным решением несостоятельной;

- уставный капитал фирмы обладает меньшим размером по сравнению с чистыми активами, принадлежащими ей.

Дивиденды от ООО: как начислить, выплатить и удержать с них налоги? Ответы в этом видео-уроке:

Также сами получатели средств должны учитывать определенные требования. К ним относится:

- Если получателем выступают физические лица, то они обязаны полностью уплатить НДФЛ. Если гражданин является резидентом РФ, то размер налога для него равен 13%, а вот для нерезидентов он устанавливается в размере 15%. Налог удерживается непосредственно в момент перечисления денег, причем они не должны облагаться страховыми выплатами.

- Если получателем выступает юрлицо, то фирма обязана полностью уплатить налог на прибыль перед получением дивидендов. Для отечественных компаний, которые имеют больше 50% акций, данный налог равен 0%, а если российские фирмы имеют меньше 50% акций, то облагается их прибыль налогом в размере 13%. Для иностранных организаций данный налог равен 15%.

Таким образом, перед выплатой дивидендов каждое общество должно удостовериться в том, что соблюдаются определенные условия, а также нет препятствий для осуществления данного процесса.

Правила выплаты дивидендов учредителям ООО, работающим по УСН

[stextbox id=”info”]Нередкими являются ситуации, когда ООО в качестве налогового режима выбирают УСН. Данная система налогообложения считается достаточно простой и выгодной для применения.[/stextbox]

При этом учитываются определенные правила:

- Если компании используют в процессе работы упрощенные режимы налогообложения, то прибыль будет равна разнице между доходом фирмы, указанным в отчетах, и уплаченным единым налогом. Данные берутся из отчета о прибылях и убытках и из бухбаланса.

- Во время выплаты дивидендов учредителям компании, применяющим УСН, не требуется уплачивать налог на прибыль, так как сама фирма не выступает в качестве агента данного налога, поэтому уплачивает исключительно налог по УСН.

- Перечисление дивидендов никаким образом не может уменьшить налоговую базу при использовании упрощенного режима.

Процедура начисления дивидендов при такой работе компании делится на этапы:

- рассчитывается чистая прибыль, полученная предприятием за конкретный промежуток времени, для чего надо пользоваться сведениями из бухгалтерской документации организации;

- проводится собрание акционеров;

- создается и утверждает приказ;

- для каждого участника собрания рассчитывается нужное количество средств в соответствии с их долей в уставном капитале;

- начисление дивидендов отражается в бухбалансе, после чего участники в назначенный срок получают средства.

Важно! В процессе расчета запрещается пользоваться прибылью, полученной и нераспределенной за прошлые годы.

Когда выплачиваются дивиденды

Допускается распределять чистую прибыль раз в квартал, а также раз или два раза в год. После принятия решения о начислении дивидендов, дается 60 дней для их непосредственного перечисления акционерам.

[stextbox id=”warning”]Участники на собрании самостоятельно решают, каков срок выплаты, а он непременно прописывается в Уставе компании. Если не закрепляется информация о сроках документально, то дается 60 дней на перечисление средств.[/stextbox]

Как рассчитывается размер дивидендов

Распределяется прибыль от работы организации пропорционально долям всех участников, которые внесли свои средства в процессе создания уставного капитала.

Важно! Допускается, чтобы в Уставе указывалась другая информация относительно порядка распределения дивидендов, который не зависит от доли каждого акционера.

Участники общества могут получать дивиденды не только в виде денег, но и в натуральной форме, причем нередко данный момент указывается в Уставе. Как составить Устав ООО – узнайте здесь.

Решение о распределении прибыли должно приниматься голосованием, проводимым на собрании акционеров, причем для его принятия учитывается количество голосов. Оформляется оно специальным решением или протоколом. В этом документе содержится информация:

- как распределяется прибыль, полученная компанией за определенный период;

- какова сумма этой прибыли;

- пропорции, в соответствии с которыми распределяются средства между всеми держателями ценных бумаг компании;

- срок, в течение которого должны быть выплачены средства;

- форма, в которой они выдаются акционерам.

[stextbox id=”alert”]Важно! Допускается прописывать в документе и другую информацию, которая позволит избежать недовольства учредителей или противоречий между ними.[/stextbox]

Специфика уплаты налогов с полученных средств

Дивиденды представляют собой доход каждого акционера, поэтому с него непременно должен уплачиваться налог. Налогообложение обладает определенными особенностями, о которых должен знать бухгалтер, работающий в компании. Какую ответственность несет главный бухгалтер ООО – узнайте в этой статье.

Важно! От состава и количества участников фирмы, которые получают дивиденды, зависят налоги, уплачиваемые организацией.

Во время определения налога учитываются, являются ли владельцы акций физическими или юридическими лицами:

- если участники – это физические лица, то для резидентов РФ налоговая ставка равна 13%, а для нерезидентов – 15%:

- если получают выплаты юридические лица, то для российских компаний устанавливается ставка 0%, если соблюдаются определенные условия, а именно фирма имеет больше половины акций в собственности, причем этой долей организация должна владеть больше года, а в других случаях устанавливается ставка 13%, причем если дивиденды получаются иностранными компаниями, то уплачивается налог, равный 15% от полученного дохода.

[stextbox id=”black”]Таким образом, каждое акционерное общество должно знать, как правильно рассчитывать дивиденды, когда они выплачиваются, а также каким налогом облагаются. От этого зависит грамотность распределения прибыли компании и отсутствие разных недовольств со стороны акционеров и налоговых органов.[/stextbox]

Больше информации об УСН и порядке выплаты дивидендов на УСН – в этом видео:

https://www.youtube.com/watch?v=XpZoik2jBIc