Проблема вычитания налога сразу двумя государствами является достаточно актуальной темой, так как в силу различных основ налогового законодательства в странах мира многие физические лица, получающие прибыль вне территории родины, попадают под двойной вычет из них, им приходится платить по месту получения дохода и по месту гражданства.

Понятие двойного налогообложения

Это вычитание налогов из доходов лиц в нескольких странах мира – по месту пребывания и по месту формирования данных доходов.

Происходит взыскание налогов согласно двум направлениям, в которых работает фискальная служба:

- По территориальному принципу – в таких странах сбор налогов происходит в более лояльном контексте, так как они претендуют только на доходы полученные в пределах страны;

- По принципу резидентности – здесь сбор рассчитан на получение максимум вливаний в бюджет, так как налог изымается с резидента вне зависимости места получения его дохода.

[stextbox id=’alert’]Особенностью такого налогообложения в России является определение его согласно особым делениям с наличием некоторых классификационных признаков.[/stextbox]

Как устранить двойное налогообложение – смотрите в этом видео:

Основные разновидности

Классификация по принципам

Налогообложение зависит от используемой схемы и бывает следующих типов:

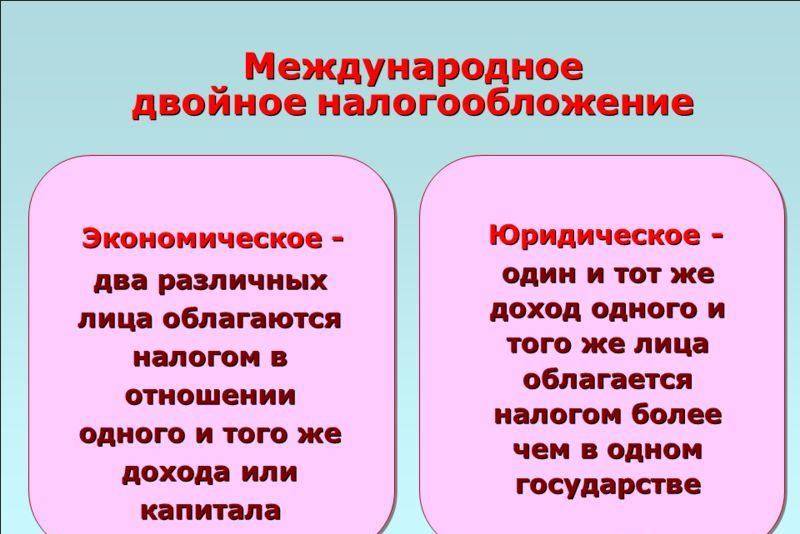

- Международный двойной экономического типа – снимается со всех субъектов одновременно, которые получили доход от одной операции, то есть их доход является общим. Это инициативный вариант получения сборов от резидента, доход которого был получен за границей;

- Международный двойной юридического типа – это доход полученный по выполненной операции одним лицом, с такого оборота вычитается налог сразу несколькими государствами. В отношении данного типа сформирован свод специальных правил, согласно которым юрисдикция 2-х государств разделена для выполнения операции, а это значит, что необходимо наладить отношения между государствами, имеющими отношение к доходу и лицу, получившего его.

[stextbox id=’black’]Важно: такие методы избегания двойного налогообложения очень эффективны для чего государства и подписывают специализированные соглашения.[/stextbox]

Классификация по уровню

На классификационный признак влияет и уровень проведения операции, в зависимости от него могут формироваться такие виды:

- Внутренний – когда имеет значение важность и уровень административно-территориальной единицы, в пределах которой был получен доход, но при этом на любом округе оно осуществляется.

В свою очередь данный тип также подразделяется согласно выполненным операциям на каналы:

- Вертикальный, согласно которому необходимо уплатить два вида налога – местный и государственный;

- Горизонтальный – его особенность в индивидуальном подходе к каждой операции, в зависимости от региона ее выполнения, то есть доступно уплатить только налоги проведенные на территории данного муниципалитета, можно уплатить все касающиеся операции налоги или общегосударственные.

- Внешний – за пределами РФ, в подобной ситуации сталкиваются своды налогового законодательства двух государств, налогоплательщику придется удовлетворить требования фискальных служб на обеих территориях.

Негативные стороны налогообложения, приводящие к противоречию

[stextbox id=’info’]Двойное налогообложение вызывает немало возмущений со стороны граждан, которые занимаются заработком за рубежом. Фискальные службы в свою очередь несмотря на наполнение бюджета государства, стремятся разрешить проблему, так как от такой позиции в первую очередь страдают граждане их государства.[/stextbox]

Среди минусов данного способа вычитать сбор является:

- Дележ прибыли налогоплательщика сразу двумя государствами в один и тот же период, что в результате составляет немалую сумму для субъекта;

- Выделение резидентов и нерезидентов является крайне проблематично, для этого необходимо создавать новую классификацию доходов;

- Необходимость в создании четкой законодательной базы, которая строго регламентирует объект налогообложения для возможности взыскания.

Важно: именно такое взаимодействие поможет урегулировать вопрос и найти компромисс интересов двух государств.

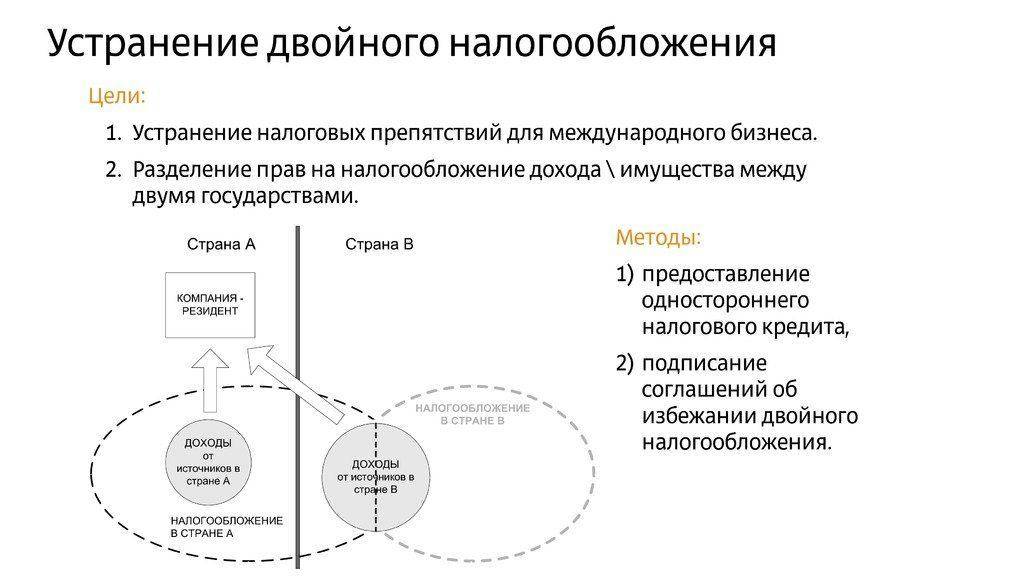

Соглашение об избежании двойного взимания налога

Это пакт между двумя государствами, в котором четко указаны правила вычитания налогов в тех случаях, когда объект прибыли расположен на территории страны, где субъект не числится резидентом.

Необходимость в нем – формирование перечня налогов, которые попадают под действие соглашения, а также перечень субъектов, являющихся субъектами двойного вычитания налога.

Также такой договор содержит все существенные условия – срок действия, условия налогообложения, порядок разрыва сотрудничества.

Важно: Россия имеет 82 соглашения об избежании двойного вычета налога с прочими государствами.

[stextbox id=’download’]Действующие двусторонние международные договоры Российской Федерации об избежании двойного налогообложения.[/stextbox]

Преимущества таких договоренностей явные:

- Это предотвращение двойного или обременительного вычитания налога;

- Эффективный инструмент, предусматривающий применения только положительных сводов налоговых законов двух стран;

- Возможности для налоговых новшеств с учетом национальных законов налогообложения;

- Минимизация ставок;

- Фиксация резидентности и местоположения объекта дохода.

При этом следует понимать, что такое послабление:

- Не даст избежать внесения обязательных платежей;

- Оно имеет несколько направлений и вариантов взыскания взносов и при неправильном подходе можно не сократить, а наоборот увеличить их;

- Для использования соглашения с выгодой необходимо учитывать все нюансы страны, где предполагается размещение бизнеса и наличия подписанного с ней соглашения родного государства.

Применение соглашения о создании специальных экономических зон:

- Налоги на прибыль и капитал;

- Физические и юридические лица, резиденты и нерезиденты.

Что такое прямые налоги и относится ли налог на прибыль и капитал к этой категории – узнайте по ссылке.

Влияние соглашения на сборы о доходах от аренды

[stextbox id=’warning’]Если гражданин России имеет собственность за рубежом в специальной экономической зоне, где действует соглашение о двойном налогообложении, то он обязан внести полный сбор от прибыли за аренду имущества, но в бюджет двух государств.[/stextbox]

Важно: взнос в казну зарубежной страны не может быть меньшим 13% обязательных к уплате в России.

То есть необходимо вычитать взнос в казну иностранного государства с учетом налога в России, а это значит, что налог следует начинать рассчитывать от российского сбора.

Отсюда вытекает, что с вычитанной суммы налога 13% идет на уплату налога в РФ, а остальная часть остается в государстве, где находится объект прибыли.

Оформление прибыли от аренды

Получение прибыли за рубежом необходимо декларировать, выполнить это можно в течение 3 лет. Для декларирования используется налоговая декларация 3-НДФЛ, в которую вносятся все сведения относительно получения доходов за границей.

Как отразить переплату по НДФЛ и что делать в таком случае вы можете узнать в этой статье.

К справке следует приложить:

- Справку о взносе сбора за границей, при этом ее следует перевести на государственный язык и заверить у нотариуса;

- Документ, отражающий тип дохода и его размер за календарный год, в нем также следует указать дату сбора и его сумму.

[stextbox id=’alert’]Декларация и квитанция об уплате налога также удостоверяются. Важно: применение упрощенной системы налогообложения предусматривает двойную уплату налога, так как зачет другой страны невозможно получить.[/stextbox]

Налогообложение при реализации зарубежного имущества

До 1 января 2016 года российским законодательством предусматривалась уплата налога при продаже имущества за рубежом страны и в ее пределах в одинаковых размерах, исключения не были предусмотрены.

Но с 1 января вычитания налога от продажи имущества можно избежать, если:

- Владелец располагал собственностью свыше 5 лет;

- Получил ее согласно дарственной или ухаживал за недееспособным членом семейства, который являлся владельцем имущества, в таких случаях имущество должно было находиться в собственности от 3 лет.

- При этом жилье не имело отношения к предпринимательской деятельности.

Оформление прибыли от продажи имущества

Оформление прибыли в данном случае происходит следующими этапами:

- Следует разобраться имеет ли бывший владелец отношение к категориям, которые освобождаются от уплаты сбора;

- Если нет, необходимо составить и подать декларацию до 30 апреля следующего за получением дохода года. Как заполнить в общем порядке налоговую декларацию налогоплательщика вы можете прочесть здесь;

- Уплатить пошлину до 15 июля этого же года.

[stextbox id=’black’]Важно: в данном случае применение двойной уплаты налога также возможно, если налог исчислялся в размере 13% от полученной прибыли.[/stextbox]

Исчисление налога с деятельности предпринимателя

Согласно существующим правилам, в случае получения дохода на территории любой страны, налоговый сбор следует внести только в ее казну, но при учете следующих пунктов:

- Прибыль получена путем постоянного представительства;

- Лицо, получившее ее не является резидентом другой страны.

При этом, если доход получен посредством представительства, то налог изымается именно с той части, которая получена представительством.

В данном случае необходимо понимать и соблюдать условия представительства:

- Представительство может осуществляться только посредством постоянного пункта нахождения, который имеет постоянный характер, это не может быть переносная палатка;

- Представительство может иметь вид целостного проекта, если предусмотрено выполнение работ, требующих перемещение, к примеру, строительные;

- Представительство не может выражаться в лице агента имеющего резидентность страны;

Важно: при этом коммерция должна в полном или частичном объеме выполняться посредством указанной локации.

- Если помещение предназначено для выполнения вспомогательных или временных мероприятий, то его нельзя считать местом представительства, в таком случае не может быть речи о взносе налога в казну одного государства.

[stextbox id=’info’]Важно: если руководство вспомогательными помещениями выполняется из основного офиса, то иностранное государство, где они находятся не имеет право взимать налоги с организации.[/stextbox]

Заключение

При получении дохода от любой деятельности за границей следует учитывать все особенности налоговых законов данной страны, но при этом помнить, что налоговые платежи в любом случае обязательны, и уклонение от данной процедуры уголовно наказуемо. Уплачивать налог за рубежом по меньшей ставке чем на родине и не подавать за это отчетность неприемлемо.

В каком порядке применяется Конвенция об избежании двойного налогообложения вы можете посмотреть тут: