Данное понятие появилось в России в 1999 году, именно с этого момента оно стало широко использоваться в юриспруденции. Однако несмотря на практически 20-летнее существование определение понятия вызывает множество споров и противоречивых мнений.

Что значит данное выражение

[stextbox id=’alert’]Налоговая тайна – это все сведения относительно персоны налогоплательщика, которые поступают в налоговые, правоохранительные, следственные и таможенные органы, а также во внебюджетные организации. Такая информация считается конфиденциальной и имеет ограниченный режим доступа.[/stextbox]

Данная особенность одинакова для всех налогоплательщиков вне зависимости от их статуса – частное лицо, предприятие или ИП.

Итак, налоговым органам доступно иметь информацию о финансовом и имущественном состоянии налогоплательщика, распространение которой может нанести вред как личной жизни частного лица, а она согласно закону является неприкосновенной, так и финансовому положению предприятия.

Что такое налоговая тайна и какие сведения к ней не относятся вы можете узнать в этом видео:

Что входит в налоговую тайну и кто несет ответственность

Согласно ст.102 НК РФ о налоговой тайне нет определенного перечня, что именно относиться к этому понятию, однако такой перечень приведен другим законодательным актом – письмо от 2011 года Минфина, согласно которому налоговая тайна, это:

- Содержание первичной документации в бухгалтерии налогоплательщика;

- Данные о движении средств из декларации;

- Информация об имущественном состоянии;

- Личные сведения;

- Информация о налоговых платежах и дивидендах. Тут вы можете узнать, как происходит выплата дивидендов учредителям ООО;

- Секреты производственного характера;

- Коммерческая тайна.

За сохранность конфиденциальных данных ответственны сотрудники, которые в ходе своей профессиональной деятельности получили доступ к ее изучению.

К списку таких людей имеют отношение служащие следующих ведомств:

- Налоговые структуры;

- Таможенные органы;

- Правоохранительные ведомства, в том числе следственный комитет и органы внутренней безопасности;

- Внебюджетные учреждения;

- В том числе сторонние специалисты, привлеченные для профессиональной деятельности в данные структуры.

Коммерческая тайна

[stextbox id=’black’]Это режим конфиденциальности информации, благодаря которому субъект обладает возможностью при существующем положении дел получить выгодный доход, избежав при этом неоправданных расходов, сохранить свой статус на коммерческом рынке по предоставлению услуг или получить другую какую выгоду.[/stextbox]

Перечень данных не подлежащих к разглашению должен быть:

- Реальным;

- Доступным только для определенного круга лиц;

- Легитимным.

К данным сведениям могут иметь отношения, которые согласно законодательству не имеет статуса общедоступных:

- Организационные;

- Технические;

- Коммерческие;

- Производственные.

К примеру, в банковской сфере согласно ФЗ №98 в сохранности должны содержаться данные клиентов и проводимых ими операций, при этом соблюдение подобных требований контролируется на государственном уровне.

Также банки могут отнести к коммерческой тайне преимущественные технологические разработки, которые делают их продукт конкурентоспособным.

Налоговая тайна налогоплательщика

Сведения имеющиеся в налоговой декларации считаются конфиденциальными, так как любая фирма или ИП заинтересованы в сокрытии данный относительно поставщиков и клиентов.

[stextbox id=’info’]С 1 апреля 2017 года законодательные акты о налоговой тайге получили новые дополнения согласно которым налогоплательщик имеет право самостоятельно сделать свои конфиденциальные сведения в полном или частичном объеме общедоступными. [/stextbox]

Важно: выполнить такое заявление о собственных данных налогоплательщик может посредством специальной формы утвержденной Приказом ФНС от ноября 2016 года.

Перечисленные в форме сведения стали доступными к просмотру заинтересованными лицами с 25 июля согласно Приказу ФНС от 29.12 20126 года на официальном портале налоговой службы.

Банковская тайна

Является важным юридическим аспектом в законодательствах многих государств, согласно которому финансовые учреждения берегут данные о своих клиентах, их операциях, счетах, вкладах, а также их личные сведения.

Перечень сведений подпадающих под данное понятие в каждой стране существует свой, но основные пункты практически одинаковые.

В России с 2014 года банковская тайна практически отсутствует, так как в этом году вступили в действие законодательные приложения к актам, согласно которым банки обязаны подавать отчет о выполненных операциях гражданами и предприятиями в ФНС.

Важно: при этом финансовые учреждения обязаны отчитываться по остаткам на счетах и движении средств в любое время по первому требованию налоговой в течение 3 дней.

[stextbox id=’warning’]Такие поправки сделали максимально прозрачными доходы лиц, которые работают нелегально посредством интернета и на предприятии, или же доходы предпринимателей использующих серые схемы.[/stextbox]

Важно: при этом срока исковой давности в этом случае нет, то есть ФНС имеет право потребовать уплату налога за любой из прошедших годов. Как на практике осуществляется списание кредиторской задолженности с истекшим сроком исковой давности – читайте по ссылке.

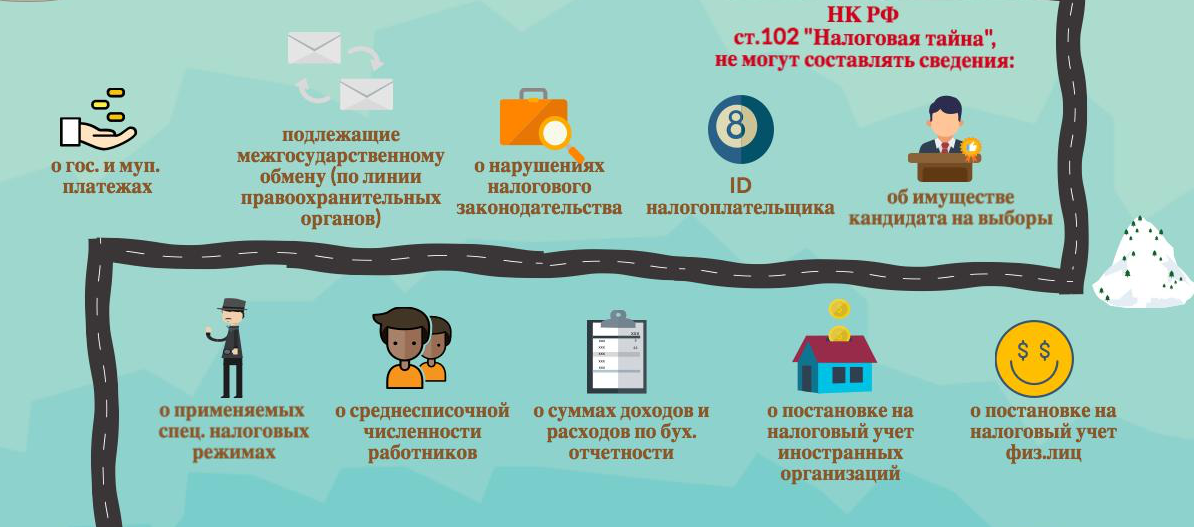

Что не является налоговой тайной

Законодателем предусмотрен перечень сведений, которые не могут выступать в качестве налоговой тайны:

- Общедоступная информация – согласно ФЗ №152 к таким данным относятся:

- ФИО;

- Дата и город рождения;

- Профессия;

- Номер телефона.

Если вопрос касается предприятия, это:

- Наименование;

- Форма собственности;

- Юридический адрес;

- Структура;

- Сведения о руководителе.

[stextbox id=’alert’]Важно: если было заявление самого лица или руководителя фирмы, то перечень доступных сведений может быть расширен.[/stextbox]

- ИНН – данный номер любого гражданина не является секретной информацией, его можно найти посредством интернета указав полные ФИО. Здесь содержится информация о том, как получить ИНН физическому лицу через интернет.

- Сведения о налоговых правонарушениях – этот пункт по большей мере касается предприятий и ИП, он очень важен для контрагентов, которые в будущем предполагают сотрудничество с данной организацией. На специальных порталах ЕГРЮЛ и ЕГРИП доступно найти сделанные нарушения закона и их последствия.

- Итоги налоговых проверок – этот пункт актуален для кандидата в государственные эшелоны власти, к таким данным могут иметь доступ только члены избирательной комиссии, обычный гражданин не сможет получить ответ на запрос об имущественном состоянии кандидата и его семьи.

- Сведения о налоговом режиме налогоплательщика не имеют статуса конфиденциальной информации.

- Сведения для органов местного самоуправления – сюда входят данные относительно уплаты сборов, подконтрольных данным органам.

Важно: информация касаемо международных отношений, которая передается правоохранительным органам другой страны и предусмотрена соглашением между странами.

Ответственность за сохранность тайны

[stextbox id=’black’]Сохранность тайны относительно налогоплательщиков предусмотрена законодательством, все данные, которые подпадают под акты о налоговой тайне должны иметь доступ особо секретного режима, за их разглашение существует ответственность.[/stextbox]

Предусмотрены 2 вида нарушения хранения тайны, это:

- Поступление информации выполняющим свои обязанности лицам;

- Утеря документов с секретными данными.

При этом определение нарушения конфиденциальности наступает согласно нескольким правовым признакам:

- Нанесение лицу, относительно которого произошло разглашение тайны прямого ущерба;

- Противоправное поведение должностного лица, ответственного за сохранность данных;

- Причинно-следственная связь между действиями чиновника и получением ущерба налогоплательщиком.

Ответственность в данном случае наступает в зависимости от вида нарушения тайны:

- Материальная – нанесенный ущерб госорганами лицу возмещается из казны государства;

- Административная – предусмотрено взыскание штрафа от 4 000 до 5 000 рублей;

- Уголовная – предусмотрено лишение свободы до 3 лет, а при нанесении особо крупных размеров ущерба до 5 лет.

Порядок получения сведений

Получение необходимой информации может произойти путем официального запроса на основании законодательных актов, такой запрос могут выполнить в целях совершения правосудия, борьбы с коррупцией, контроля выполнения налоговых обязательств, формирования информационных государственных ресурсов:

- Судебные инстанции;

- Органы прокуратуры;

- Следственные отделы;

- Статистики;

- Пенсионного фонда;

- Медицинского страхования;

- Налоговой и архивной службы России;

- Аудиторской проверкой.

[stextbox id=’info’]Совершая такой запрос, орган должен соблюдать все требования законодательства и делает его в специальной форме с разрешения руководителя инстанции с указанием даты запроса и ФИО запрашивающего сотрудника.[/stextbox]

Запрос может быть выполнен только в случае проверки налогоплательщика по факту сокрытия доходов или для получения относительно него необходимой документации.

При этом работник учреждения по месту обращения должен принять запрос под расписку, если он выполнен на бумаге.

Важно: налогоплательщика о проведении данных мероприятий органы не обязаны уведомлять.

Заключение

Налоговая тайна – это способ защиты личной информации гражданина или предприятия, доступность которой для общественности может оказать большой вред коммерческой деятельности и личной жизни.

С каких налоговых сведений сняли гриф секретности вы можете узнать тут: