Кроме премий, материальных разовых вознаграждений за труд, организации, ценящие своих квалифицированных сотрудников, оказывают им единоразовую материальную помощь нуждающимся. В некоторых случаях налог на доходы физических лиц и страховые взносы с этой суммы взимаются частично или вообще не облагаются налогами.

Какую помощь может оказать руководство, в каких случаях и в каком размере? На что может рассчитывать сотрудник фирмы, попав в сложную или критическую жизненную ситуацию?

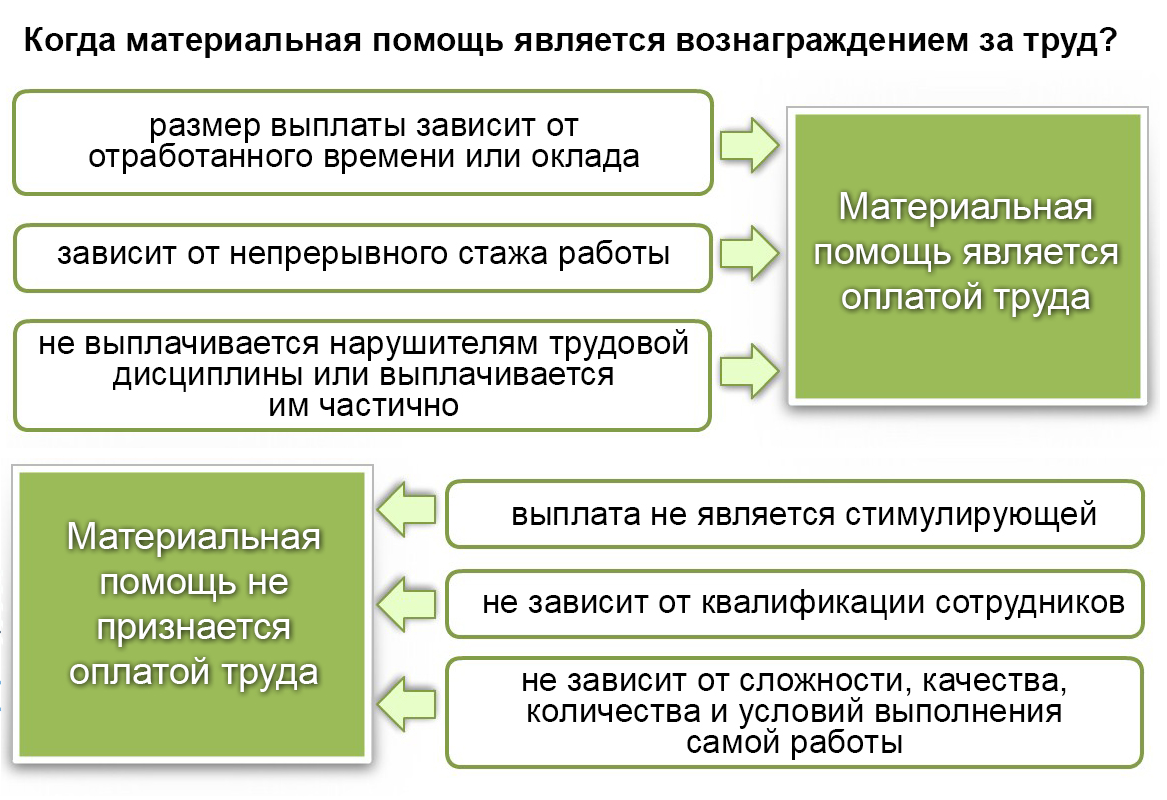

Что представляет собой материальная помощь

[stextbox id=’alert’]Общепринятое поощрение работников за плодотворный труд, за вклад в развитие компании, идеи или внедрение ноу-хау состоит в выплатах премиальных, 13-ой зарплаты, единоразовых или квартальных премий и других материальных выплат и ценных подарков. Каждая такая выплата относится к трудовой деятельности и облагается подоходным налогом. В список попадают так же ценные подарки.[/stextbox]

Однако существуют ситуации, когда в жизни работника случаются серьезные радостные или трагические события. В таких случаях, руководство компании имеет право оказать единоразовую материальную помощь нуждающемуся работнику.

Величина суммы, выделяемой компанией, определяется самим руководителем. Обычно во внутреннем трудовом распорядке, в виде указа существует порядок выдачи материальной помощи сотрудникам. Согласно такому положению, каждый работник, в связи с возникшей жизненной ситуацией, имеет право на основании своего заявления, к которому прилагаются соответствующие документы, получить крайне обходимую помощь.

В организациях, где не предусмотрен такой порядок, материальную помощь в добровольном порядке оказывает сам коллектив. Обычно каждый работник выделяет или фиксированную или посильную сумму. Часто практикуется ежемесячный сбор средств на жизненные форс-мажоры сотрудников.

Инициативу в организации такого рода фонда проявляет сам коллектив. Сама сумма нелегального фонда не облагается налогом – все взносы, выплаты совершаются в законном порядке при получении заработной платы.

Как изменилась позиция Минфина в отношении обложения НДФЛ материальной помощи при рождении ребёнка – смотрите в этом видео:

Законодательная база

[stextbox id=’black’]Минфин России и ФНС в своих письмах регулируют и регламентируют порядок расчетов, страховых взносов, заполнения 6НДФЛ, 2НДФЛ, записи бухгалтерских проводок и основание на выплату единоразовой материальной помощи. Для полного понимания своих прав можно прочитать вторую часть НК РФ, статьи 23, 217, 422. Изменения публикуются в Письмах Минфина и ФНС РФ.[/stextbox]

В июле 2017 года Минфин опубликовал письмо о страховых взносах, где внесены поправки в условия и порядок выплат материальной помощи сотрудникам. Предыдущее письмо отозвано. В свою очередь, ФНС, так же в июле опубликовал письмо, где более подробно разъясняется порядок заполнения НДФЛ, после внесенных налоговой службой поправок.

Материальная помощь считается единовременной, если выдается на основании одного приказа. Руководство может одним приказом назначить одну единственную выплату или несколько выплат, не превышающих общий лимит.

Если приказов относительно одного человека будет несколько, то кроме суммы указанной в первом приказе, остальные будут облагаться налогом и страховыми взносами.

Большое количество приказов за отчетный период на одного работника приравниваются к попытке скрыть истинные доходы и ведут к внеплановой проверке налоговой инспекции.

Руководство, оказывая материальную помощь сотрудникам, основывается на подтверждающих такую необходимость, документах. Документы могут быть предоставлены после получения суммы работником. Например, свидетельство о браке или рождении ребенка. Материальная помощь в таких случаях необходима в канун предстоящего события.

Какие виды материальной помощи существуют

На второе полугодие 2017 года определен порядок существования нескольких видов материальной помощи:

- лимитированная – не облагается налогами, если не превышает предписанную законом сумму. Все, что превышает лимит облагается налогом;

- нелимитированная – не облагается налогами, если необходимость подтверждена соответствующими документами, выдана после уплаты фирмой всех налогов.

[stextbox id=’info’]Сумма нелимитированной материальной помощи определяется самим руководством и не имеет пределов. Но решение о выдаче такой суммы происходит после того, как организация заплатила все налоги и страховые взносы. По мнению ФНС, после уплаты налогов, у компаний остаются средства на такие процедуры.[/stextbox]

Кроме исключений, материальная помощь без налога не должна превышать 4000 рублей за 1 год одному работнику, при предоставлении им подтверждающих необходимость документов. Такой порядок существует долгие годы. В ближайшее время рассмотрению и корректировке не подлежит.

Кроме работников организации материальную помощь могут получить и бывшие работники фирмы. В этом случае стразовые взносы полностью отсутствуют, так как никаких трудовых или гражданско-правовых отношений компания с лицом не имеет.

Когда работник может получить материальную помощь частично облагаемую НДФЛ

Лимит распространяется на материальную помощь в таких ситуациях, как:

- Замужество/женитьба – налогом не облагается сумма менее 4 тыс. руб. единовременно. Сотрудник должен предоставить свидетельство о браке (можно в течение месяца после выхода приказа и получения средств).

- Рождение одного ребенка или более – сумма лимита в 50 тыс. руб. с июля 2017 года может быть выдана в виде материальной помощи каждому родителю на каждого ребенка.

- Сумму в 4 тыс. рублей может получит работающий студент в помощь оплаты обучения, к примеру. Обычно, серьезные компании, заинтересованные в повышении квалификации и профессионализме своих сотрудников, полностью оплачивают все время обучения единовременно, если предприятие издало указ о направлении работника на обучение (повышение квалификации). Такое положение не относится к материальной помощи. Матпомощью может считаться ситуация, когда сам работник оплачивает обучение и пишет заявление с просьбой помочь с возникшей финансовой проблемой, а руководство идет на встречу и выделяет необходимую сумму или, предусмотренный государством лимит в 4 тыс. руб.

[stextbox id=’download’]Образец заявления на получение материальной помощи.[/stextbox]

В заявлении работника на необходимость материальной помощи, можно указать, чтобы сумму раздробили и выплачивали ежемесячно или в другой временной период.

В этом случае, руководитель в приказе укажет полную сумму материальной помощи и даты, по которым она будет выдаваться в течение определенного периода по частям. В случае, если работник сразу не укажет на такую необходимость, все выплаты, кроме первой, будут облагаться налогом.

Частично облагается налогом и страховыми выплатами сумма, превышающая лимит. Например, если работник Иванов И. И. написал заявление на получение материальной помощи в связи с заключением брака, указав необходимую сумму.

Руководитель, издает приказ, который составляется в произвольной форме. Суть приказа в выдаче Иванову заявленной суммы в размере 25 тыс. руб. налог будет начислен на 21 тыс. руб., так как 4 тыс. руб. – это максимальная налогонеоблагаемая сумма материальной помощи.

Другой пример: Сотрудник Свиридов А. Н. написал заявление о необходимости материальной помощи, в связи с рождением близнецов. Документы, подтверждающие это факт, были приложены к заявлению (свидетельства о рождении или справка из родильного дома, свидетельство о браке).

По действующему с июля 2017 года, порядку за каждого ребенка Свиридову выплатили по 30 тыс. руб. Что не превышает лимит.

[stextbox id=’warning’]В то же время, супруга Свиридова, получила с места своей работы по 20 тыс. руб. Обе выплаты не облагаются налогами и взносами. Если бы Свиридов получил по 51 тыс. за каждого ребенка, то 2 тыс. из этой суммы были бы облагаемы налогами и взносами. В первом полугодии 2017 года такой закон еще не действовал.[/stextbox]

Сумма, необходимая на лечение, облагается взносами и налогами, если превышает 4 тыс. руб. Не облагается налогом помощь на лечение сотрудника, если она направлена из чистой прибыли фирмы.

Какая помощь не облагается налогами

Существуют ситуации, когда материальная помощь в размере, устанавливаемом руководством организации, вообще не облагается налогами и взносами:

- Смерть близкого родственника. До настоящего времени близким родственником считались супруг(а), дети, родители. С середины лета 2017 года, близкими родственниками считаются и братья-сестры и другие родственники, проживающие вместе с работником долгое время и (или) находящиеся на его иждивении. Документы подтверждающие этот факт должны быть приложены к заявлению.

- Ликвидация последствий стихийного бедствия. Чтобы заявление имело силу, необходимо получить справку от МЧС России на местах. Факт того, что работник и его семья, имущество пострадали в результате капризов природы, должен быть подтвержден компетентными органами.

- Лечение серьезного заболевания сотрудника или членов его семьи, проживающих с ним – матпомощь, не облагаемая налогом, в этом случае происходит только из прибыли организации, после уплаты всех налогов (чистой прибыли). Сумму определяет руководство. Как составить заявление на материальную помощь в связи с лечением – читайте здесь.

Например, сотрудница Газпромбанка Мамиконова К.С. заболела онкологией. Для лечения ей была необходима сумма в 600 тыс. руб. за каждое посещение клиники в течение года 2 раза.

[stextbox id=’alert’]Руководитель банка, на основании заявления Мамиконовой, с приложенными выписками из клиники, счетами и датами проведения лечебных процедур, издал приказ о единовременной материальной помощи в размере 1 млн. 200 тыс. руб. и перечислении данной суммы в два приема по 600 тыс. руб. на расчетный счет клиники.[/stextbox]

После прохождения каждого этапа лечения, Мамиконова имела право на отпуск после лечения, который ей предоставляли. Если бы существовало 2 приказа, по которым выдавались по 600 тыс. руб., то вторая сумма облагалась бы всеми налогами.

Как заполняются 6НДФЛ и 2НДФЛ по факту материальной помощи

В справке 2НДФЛ не отражается матпомощь:

- в связи со смертью членов семьи сотрудника;

- стихийным бедствием или другими ЧП;

- по рождению ребенка, если сумма не превышает 50 тыс. руб. каждому родителю на каждого ребенка;

- другая материальная помощь, не превышающая лимит в 4 тыс. руб.

Код дохода – 2762, код вычета – 508, если сумма помощи при рождении ребенка больше лимита в 50 тыс. руб.

[stextbox id=’download’]Образец заполнения 2НДФЛ.[/stextbox]

Материальная помощь по другим причинам, превышающая лимит в 4 тыс. руб. проходит по коду дохода – 2760, по коду вычета – 503.

Начисление материальной помощи к отпуску налоговыми службами считается премиальными и проводится как налогооблагаемая сумма.

Как заполнить налоговую декларацию 3НДФЛ вы можете прочесть тут.

Бухгалтерские проводки

В бухгалтерских проводках используются:

- Дебет счетов 20, 23, 25, 26, 44, 70, 73, 91;

- Кредит счетов 50, 51, 68, 69, 70,73.

До начала августа 2017 года контрольные соотношения в 6НДФЛ не всегда соблюдались, так как строка 20 минус доходы и дивиденды в своем показателе должна быть больше, чем объект по страховым взносам части Пенсионного фонда, куда включались все выплаты в рамках трудовых правоотношений.

[stextbox id=’black’]Чтобы показатель не нарушал требования, материальная помощь, могла не отражаться. После опубликованного июльского письма Минфина и ФНС от 12 и 27 июля, в связи с корректировкой, 20-я строка по 6НДФЛ должна быть больше или равна базе для исчисления страховых взносов по пенсионному фонду (050).[/stextbox]

Материальная помощь со стороны компании в сложных жизненных ситуациях не только частично или полностью помогает решить проблему, но поднимает уровень доверия и преданности работника своей организации.

Что такое переплата по НДФЛ и что делать в таком случае вы можете узнать в статье по ссылке.

Ситуация будет решена, последствия события станут забываться, но отношение к сотрудникам принесет свои плоды. Понимать механизм учета и отчетности при оказании единовременной материальной помощи достаточно просто, если следить за указами, письмами и рекомендациями ФНС России и Минфина.

Как осуществляется учет материальной помощи в 1с Бухгалтерия вы можете посмотреть тут: