Процедура, предполагающая передачу какого-либо товара на безвозмездной основе, представлена процессом дарения. По ст. 575 ГК такая сделка не разрешается между коммерческими компаниями. Но в первой части такого кодекса все же содержится информация о возможности заключения официального соглашения на безвозмездной основе.

Понятие передачи товаров безвозмездно другой компании

[stextbox id=’alert’]Процедура предполагает, что одна организация передает другой коммерческой фирме определенные товары, за которые не взимается плата. Сделка заключается только при наличии официального договора.[/stextbox]

К ее особенностям относится:

- обычно такой способ передачи товаров осуществляется между взаимосвязанными фирмами;

- допускается, чтобы сторонами выступали не только коммерческие организации, но и государственные или региональные учреждения;

- нередко за счет совершения такой сделки возникают сложности с бухгалтерским и налоговым учетом.

Если такая передача не будет правильно отражена в официальных документах компании, то это станет основанием для признания сделки недействительной, поэтому получатель товара будет вынужден вернуть его дарителю. Дополнительно фирмы могут привлекаться к ответственности.

В каком случае начисляется НДС при передаче товаров в рекламных целях – смотрите тут:

Правила бухучета

Основные правила, на основании которых учитывается передача товара на безвозмездной основе, закрепляются в специальных положениях по бухучету.

[stextbox id=’black’]К ним относятся: ПБУ 5/01, ПБУ 6/01, ПБУ 9/99, ПБУ 13/2000, ПБУ 14/2000. Дополнительно надо изучить положения Инструкции, на основании которой используются в компаниях Планы счетов.[/stextbox]

К основным правилам бухучета относится:

- если активы передаются компании без платы, то они принимаются к учету на основании их рыночной цены;

- рыночная стоимость определяется фирмой на дату принятия активов;

- сведения о применяемых ценах должны подтверждаться официальными документами, для чего предварительно проводится соответствующая экспертиза;

- если фирма принимает решение продать такие активы, то для расчета налоговой базы необходимо из рыночной цены с учетом НДС и акциза вычесть остаточную стоимость;

- для постановки товаров на учет используются дебетовые счета 98 и 08;

- списываются суммы, учтенные на счете 98, только в кредит счета 91.

Тут вы узнаете, как и по каким правилам проводится инвентаризация дебиторской и кредиторской задолженности.

Допускается передавать в дар не только разное сырье или объекты недвижимости, но и даже готовую продукцию без оплаты. Но это допускается только при условии, что обе компании занимаются совместным производством.

Нюансы налогового учета

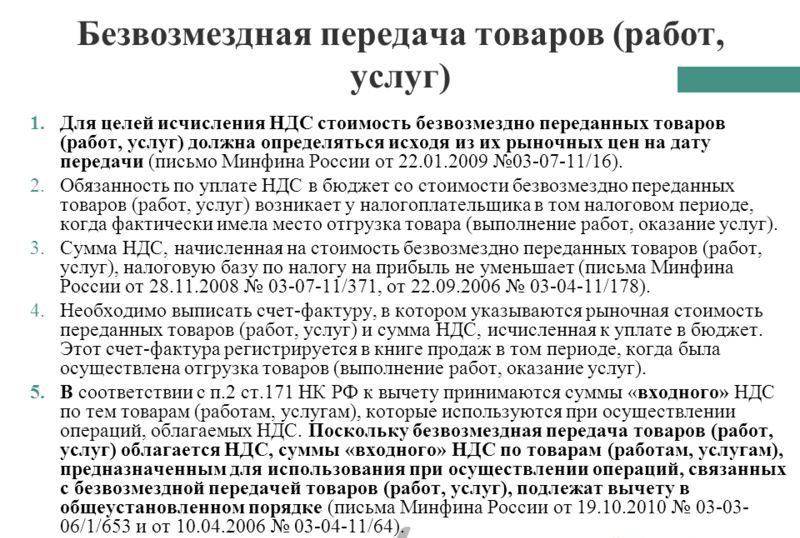

На основании ст. 154 НК для определения налога на прибыль при продаже имущества, полученного безвозмездно, необходимо вычесть из рыночной цены, куда входит акциз или НДС, остаточную стоимость, которая определяется с учетом ранее проводимых переоценок.

Здесь вы узнаете, отменен ли НДС на золото и какие нововведения планируются правительством в данной сфере.

[stextbox id=’info’]НДС определяется при установлении рыночной стоимости. Для этого могут учитываться сведения, имеющиеся у компании-дарителя.[/stextbox]

Заключение

Таким образом, безвозмездная передача каких-либо материальных ценностей между разными организациями должна правильно оформляться. Для этого вносятся нужные сведения в бухгалтерскую отчетность фирмы.

Налоговые нюансы при безвозмездной передаче имущества внутри холдинга рассмотрены в этом видео: