Субъекты Российской Федерации обязаны уплачивать налоги по трем направлениям – федеральные, региональные и бюджетные.

Вносятся средства по одному из данных направлений согласно соответствующей классификации деятельности. Каждый из данных платежей предназначен для наполнения казны – федеральной, региональной или муниципальной.

Региональные налоги – особенности платежей

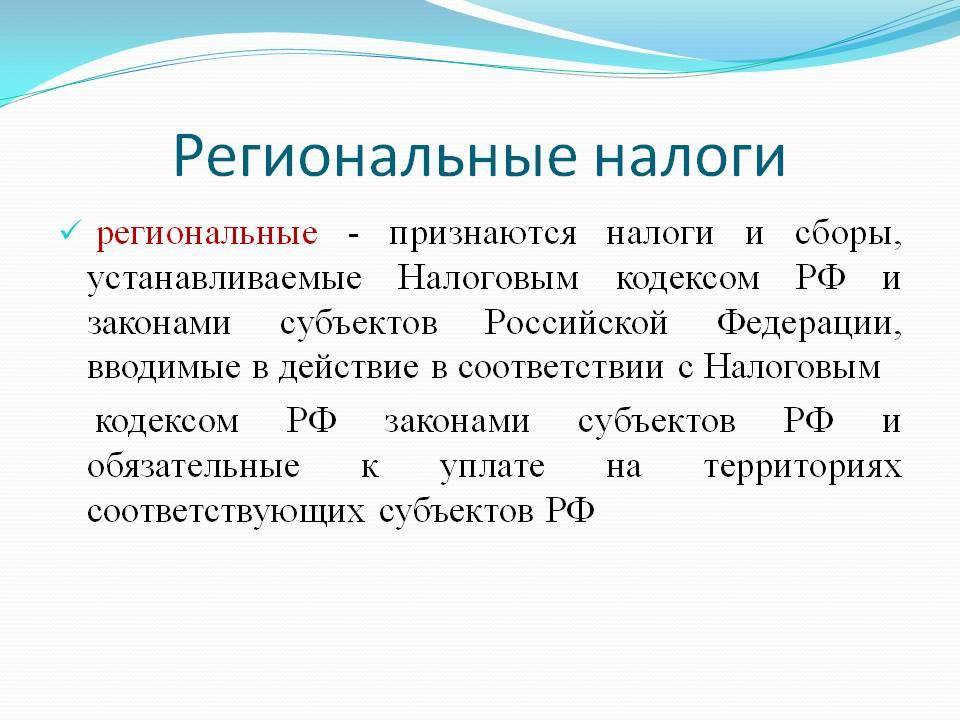

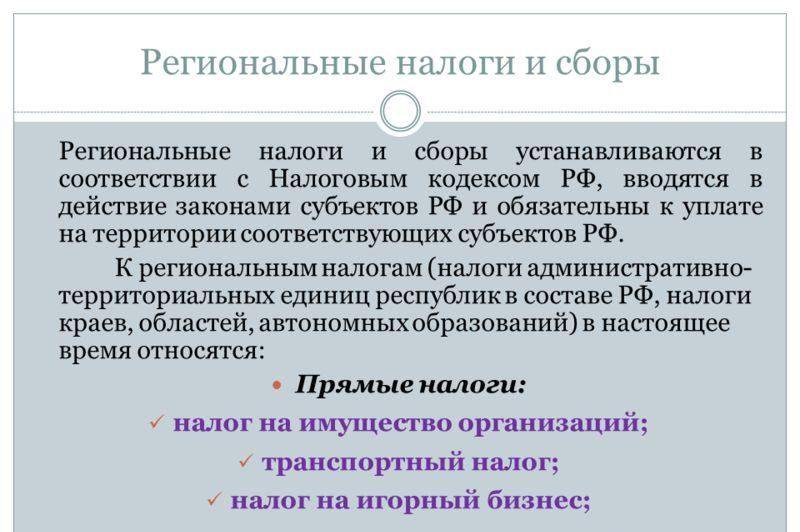

Региональными налогами называются те платежи, которые установлены НК РФ и введенные в действие законами субъектов РФ, а также являются обязательными к уплате на их территории.

[stextbox id=’alert’]Важно: субъекты РФ имеют все полномочия на выполнение регулирующих действий в отношении данных налогов – регулирование ставки, налоговой базы, периода уплаты, льготных возможностей.[/stextbox]

В такой же мере данные процедуры касаются и сборов, даже если изначально они регулируются на федеральном уровне, конечное уточнение относительно порядка их исчислений за субъектом РФ.

Пользоваться уплаченными в региональную казну средствами по своему усмотрению вправе субъекты РФ.

Что представляют собой региональные и местные налоги, в чем их особенности вы узнаете тут:

Функции и назначение региональных налогов

Прямое назначение региональных налогов, впрочем, как и каких-либо других в пополнении казны субъектов РФ для решения необходимых задач.

При этом они обеспечивают выполнение следующих функций:

- Налаживание и функционирования производства в регионе;

- Развитие социальной инфраструктуры;

- Удовлетворение потребностей и нужд населения;

- Повышения их уровня жизни;

- Обеспечение занятостью трудоспособных граждан.

[stextbox id=’black’]При этом, если в регионе продуманы и лояльны ставки налогообложения, а также существует гибкая льготная система, это манит инвестора, что в свою очередь дает толчок развития местной экономики и инфраструктуры и в итоге активное наполнение региональной казны.[/stextbox]

Отличия и схожесть региональных налогов с другими видами

- Региональные налоги прежде всего отличаются своим предназначением – наполнение регионального бюджета;

- Далее отличие в подотчетности данных налогов и сборов – несмотря на их принятие на федеральном уровне, вопрос применять или нет, и в какой мере принадлежит региональным властям;

- Сбор региональных налогов регламентируется местными нормативными актами, также и контроль над выполнением обязательств в отношении уплаты налогов налогоплательщиками осуществляется на местном уровне.

Общее с прочими видами, это:

- Формирование основных признаков налогов и ставок для вычитания;

- Возможности в отношении их использовать оптимизацию предприятиями;

- Возможность пользоваться льготами;

- Обязательность к внесению;

- Наличие определенного перечня видов налогов.

Важно: региональные налоги наряду с федеральными налогами и местными формируют национальную бюджетную систему страны, а это значит, что их ставки унифицированы, платежи регламентированы.

С местными у них общее – определенный процент поддержки из федеральной казны, то есть некая часть федеральных налогов попадает в казну региональную, ровно, как и местную.

Категории региональных налогов и сборов

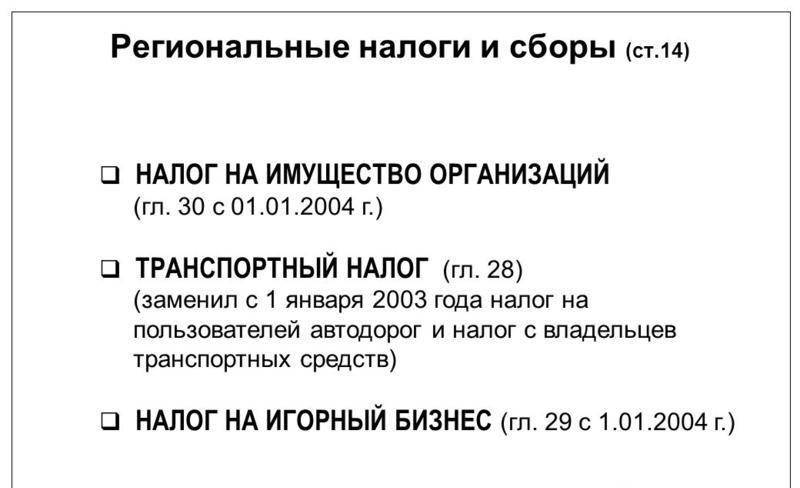

В России актуальны только 3 вида региональных налогов:

- Налог на имущество организаций для юрлиц;

- Налог на игорный бизнес для юрлиц;

- Налог на транспорт для всех участников экономического рынка. Тут вы узнаете, как оформляется налоговая декларация по транспортному налогу.

Круг региональных сборов стоит на одну позицию выше местных и имеет совсем небольшой перечень, такая специфика обусловлена несколькими значительными факторами.

Налог на имущество организаций

Регулируется данный вид ст.373 НК РФ и обязателен для всех организаций обладающих имуществом согласно ст. 374 НК РФ.

НК РФ Статья 373. Налогоплательщики

1. Налогоплательщиками налога (далее в настоящей главе – налогоплательщики) признаются организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со статьей 374 настоящего Кодекса.

1.2. Не признаются налогоплательщиками FIFA (Federation Internationale de Football Association) и дочерние организации FIFA, указанные в Федеральном законе “О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года и внесении изменений в отдельные законодательные акты Российской Федерации”.

Не признаются налогоплательщиками конфедерации, национальные футбольные ассоциации (в том числе Российский футбольный союз), Организационный комитет “Россия-2018”, дочерние организации Организационного комитета “Россия-2018”, производители медиаинформации FIFA, поставщики товаров (работ, услуг) FIFA, указанные в Федеральном законе “О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года и внесении изменений в отдельные законодательные акты Российской Федерации”, в отношении имущества, используемого ими только в целях осуществления мероприятий, предусмотренных указанным Федеральным законом.

2. Деятельность иностранной организации признается приводящей к образованию постоянного представительства в Российской Федерации в соответствии со статьей 306 настоящего Кодекса, если иное не предусмотрено международными договорами Российской Федерации.

Исходя из перечня приведенного в последней статье, получается, что компании обязаны использовать в качестве налогооблагаемой базы все имеющееся у них имущество, которое выступает в качестве основного фонда.

Данный вид, в частности: ставка, период, налогооблагаемая база, порядок уплаты регулируются нормативными документами региональных властей.

[stextbox id=’info’]В качестве базы по данному налогу выступает остаточная стоимость основных средств на последний период расчета, имеющийся в бухгалтерском балансе. Исчислять размер базы плательщик обязан самостоятельно, руководствуясь требованиями НК РФ.[/stextbox]

Важно: если имущество плательщика находится в другом регионе, то для вычитания размера налога необходимо пользоваться нормативными актами, установленными данным субъектом.

Следует заметить, что имущественный сбор для физлиц наполняет местный бюджет в отличие от налога на имущество.

Налог на игорный бизнес

Согласно ст.366 НК РФ объектом налогообложения в данном случае могут служить игорные столы, автоматы, букмекерские конторы, процессинговые центры, при этом об открытии подобного заведения необходимо подавать заявление в ФНС за 2 дня до инсталляции.

Большая часть данного бизнеса в РФ сосредоточена в определенных регионах, таких как Алтай, Краснодар, Калининград, однако и в других округах существуют небольшие заведения.

При ликвидации такого бизнеса налоговый орган также обязательно уведомляется за 2 дня до мероприятия.

[stextbox id=’warning’]Регионы вправе самостоятельно регулировать платежные обязательства участников данного процесса, однако если в каком-то из них не предусмотрены особые размеры ставок на игорный бизнес, то используется минимальный размер, предусмотренный законодательными актами РФ.[/stextbox]

Транспортный налог

Является третьим законодательно установленным региональным налогом, при этом он имеет существенную особенность – его обязаны уплачивать не только предприятия, но и граждане обладающие транспортным средством.

При этом для этих двух категорий плательщиков процедура уплаты налога разная:

- Организации обязаны самостоятельно вычитывать сумму сбора;

- За физлиц это делают сотрудники налоговых органов на основании данных полученных из регистрирующих транспортные средства учреждений.

При этом владелец должен иметь в собственности транспортное средство, которое указано в ст. 358 НК РФ. Также в этой же статье существует перечень транспорта, который не может быть налогооблагаемым.

НК РФ Статья 358. Объект налогообложения

1. Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее в настоящей главе – транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

2. Не являются объектом налогообложения:

1) весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

2) автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

3) промысловые морские и речные суда;

4) пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

5) тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

6) транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти и федеральным государственным органам, в которых законодательством Российской Федерации предусмотрена военная и (или) приравненная к ней служба;

7) транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

8) самолеты и вертолеты санитарной авиации и медицинской службы;

9) суда, зарегистрированные в Российском международном реестре судов;

10) морские стационарные и плавучие платформы, морские передвижные буровые установки и буровые суда.

Ставки и применяемая система

В каждом регионе индивидуально рассчитывают ставки на вносимые в местный бюджет налоги.

При этом они используются в формуле для вычитания налога, которая в каждом случае разная, также учитывается наличие льгот и используемый налоговый режим:

- Налог на имущество применяется следующая формула – НБ×С – Ав = НИ, то есть налоговая база умножается на ставку за минусом авансового платежа и равно сумме к оплате, при этом следует уточнить в качестве налоговой базы какая величина используется, кадастровая стоимость или среднегодовая по остаточному балансу.

[stextbox id=’alert’]Большинство регионов применяет кадастровую стоимость, к которой и подходит указанная формула, ставка по регионам колеблется в пределах 2 – 2,2% Важно: уточнять все нюансы исчисления необходимо обязательно, так как субъект РФ вправе все корректировать.[/stextbox]

- Транспортный налог может иметь также различную ставку в зависимости от места ее применения, загруженности дорог, количества авто, применения льготных групп.

Рассчитывается размер транспортного налога по следующей формуле НС × КЛС = РН, где налоговая ставка умножается на количество лошадиных сил и равняется налогу.

- Игорный бизнес – в данном случае ставки установлены законодателем, но их доступно изменять в пределах государственных норм, к примеру, ставка на стол составляет 25 000 – 125 000 рублей.

Применяемая в данном случае формула несколько видоизменяется в зависимости от количества игровых столов, игровых полей на них и прочих особенностей.

Тогда в таком случае необходимо количество игровых объектов умножить на количество игровых полей на них плюсовать и умножить на ставку, в итоге выйдет размер налога.

Кто имеет право на льготы и освобождения

Согласно законодательству от уплаты налога по каждой группе существуют освобожденные участники экономического рынка:

- По уплате налога на имущество освобождены:

- Организации участвующие в подготовке чемпионата мира по футболу 2018;

- Национальные футбольные ассоциации;

- Комитет вместе со всей сетью филиалов «Россия 2018»;

- Федерация ФИФА.

- По уплате транспортного налога освобождаются:

- Авто с массой свыше 12 тонн;

- Авто для инвалидов;

- Лодки весельные и моторные с допустимой мощностью двигателя;

- Сельхозтехника;

- Промысловые суда;

- Транспорт для перевозки грузов и пассажиров;

- Морские платформы и буровые установки;

- Авиатранспорт международных авиалиний.

Важно: весь транспорт при этом должен использоваться по предназначению.

- Для игорного бизнеса не предусмотрены льготы и освобождения, налоги обязан уплачивать даже пенсионер или инвалид.

Кто, как и куда уплачивает налоги и отчитывается

Налогоплательщиками являются все указанные в законодательстве лица, уплачивать региональные налоги необходимо по месту регистрации объекта.

[stextbox id=’download’]Образец налоговой декларации по региональному налогу.[/stextbox]

Для каждого вида налога существуют свои сроки:

- По налогу на имущество необходимо отчитываться ежегодно до 30 марта по авансовым платежам, при этом на периодичность отчетов имеет влияние налоговый режим. Здесь вы узнаете, как правильно заполнить авансовый отчет по платежам;

- По транспортному налог уплачивается ежегодно до 1 декабря, также предусмотрена отчетность и ежеквартальная;

- В игорном бизнесе предусмотрен отчет и уплата налога ежемесячно.

Вместе с уплатой налога подается и отчетная документация. Декларация в основном сдается за год до 30 марта.

Учет региональных налогов

Происходит следующая запись в бухгалтерских проводках согласно уплаченному виду налога:

- Дт 91-2 Кт 68 – начисление налога на имущество или налога на игровой бизнес;

- Дт 68 Кт 51 – уплата налога.

- Дт 26 Кт 68 – начисление транспортного налога;

- Дт 68 Кт 51 – уплата.

Ответственность

Согласно законодательству предприятия и ИП несут одинаковую степень наказания за неуплату налога:

- Штрафы;

- Пеня;

- Судебные разбирательства.

[stextbox id=’black’]С первого дня неуплаты налога в 2017 году начинает начисляться пеня в размере 12/300 ставки рефинансирования Центробанка на данный день. Также предусмотрена административная ответственность и арест имущества.[/stextbox]

Уголовная ответственность предусмотрена за сокрытие доходов и подачу ложной информации, которая нанесла ущерб государству в особо крупных размерах.

Заключение

Региональные налоги исчисляются совсем в небольшом количестве и предусмотрены для уплаты ограниченным количеством налогоплательщиков. Наполняемость казны при этом значительно ниже, нежели в случае сбора федеральных налогов, что подразумевает субсидирование регионов с общегосударственного бюджета.

Как соотносятся региональные и местные налоги – смотрите в этом видео: