Данный вид обязательного платежа появился не так давно, его введение в законодательство вызвало массу разноречивых мнений и вопросов среди слоев предпринимателей, которым вменяется выплата по этим платежам.

Что такой торговый сбор

[stextbox id=’alert’]Торговый сбор – это ежеквартальная обязательная к выплате сумма для предпринимателей и предприятий, имеющими отношение к торговле. Введен данный сбор в 2015 году и регулируется сводами НК, а также нормативными актами субъектов РФ.[/stextbox]

Такой платеж доступно устанавливать в определенном регионе для вычитания средств по перечисленным видам торговли, к примеру, действовать он начал только в Москве, а затем распространился на города федерального значения, такие как Санкт-Петербург и Севастополь.

Важно: для возможности использовать данный вид уплаты муниципалитеты обязаны опубликовать соответствующий законодательный акт.

При этом необходимо понимать, что торговый сбор не будет увеличивать расходную базу по платежам, а будет вычитаться из налога на прибыль, вносимый в местный бюджет.

Порядок исчисления и уплаты торгового сбора рассмотрен в этом видео:

Для чего он нужен

Его назначение – это совершение в отношении плательщиков юридически важных действий, к примеру, выдача разрешительных документов или наделение отдельных субъектов определенными правами.

[stextbox id=’black’]Также сбор направлен на получение фиксированной суммы от предприятий и предпринимателей малого бизнеса с целью пополнения местного бюджета, которые систематически проставляют нулевую отчетность.[/stextbox]

Налогоплательщики

Согласно гл. 33 НК РФ к плательщикам этого платежа имеют отношение предприятия и ИП розничной и оптовой торговли различных ступеней, реализующие товар на торговых объектах.

Важно: исключением являются лица, располагающие торговым патентом или налогоплательщики, находящиеся на ЕСХН.

Чтобы определиться с вопросом плательщик или нет, необходимо изучить законодательство на предмет понятия торговля, согласно ст.413 НК РФ, это:

- Стационарная сеть независимо от наличия торговых мест;

- Нестационарный торговый вид;

- Отпуск продукции со склада;

- Рыночные площади.

Статья 413 НК РФ. Виды предпринимательской деятельности, в отношении которых устанавливается сбор

1. Сбор устанавливается в отношении осуществления торговой деятельности на объектах осуществления торговли.

2. В целях настоящей главы к торговой деятельности относятся следующие виды торговли:

1) торговля через объекты стационарной торговой сети, не имеющие торговых залов (за исключением объектов стационарной торговой сети, не имеющих торговых залов, являющихся автозаправочными станциями);

2) торговля через объекты нестационарной торговой сети;

3) торговля через объекты стационарной торговой сети, имеющие торговые залы;

4) торговля, осуществляемая путем отпуска товаров со склада.

3. В целях настоящей главы к торговой деятельности приравнивается деятельность по организации розничных рынков.

4. В целях настоящей главы используются следующие понятия:

1) объект осуществления торговли: в отношении видов торговли, указанных в пункте 2 настоящей статьи, – здание, сооружение, помещение, стационарный или нестационарный торговый объект или торговая точка, с использованием которых плательщиком осуществляется вид деятельности, в отношении которого установлен сбор; в отношении деятельности по организации розничных рынков – объект недвижимого имущества, с использованием которого управляющая рынком компания осуществляет указанную деятельность;

2) торговля – вид предпринимательской деятельности, связанный с розничной, мелкооптовой и оптовой куплей-продажей товаров, осуществляемый через объекты стационарной торговой сети, нестационарной торговой сети, а также через товарные склады;

3) деятельность по организации розничных рынков – деятельность управляющих рынком компаний, определяемая в соответствии с положениями Федерального закона от 30 декабря 2006 года N 271-ФЗ “О розничных рынках и о внесении изменений в Трудовой кодекс Российской Федерации”.

Налоговая база и объект, подлежащий обложению

Базой для вычитания данного платежа выступает не полученная прибыль по факту, а само право использовать торговые метры или объекты. При этом в качестве таковых выступают:

- Недвижимое имущество – магазины, палатки, склады, павильоны и прочее;

- Движимое – выездная и разносная.

Существенным в данном случае не является:

- Наличие документов на собственность, достаточно быть нанимателем;

- Размер прибыли;

- Место регистрации ИП – все субъекты, занимающиеся деятельностью в пределах города с действующим законом обязаны его отчислять средства;

- Регулярность торговли – не имеет значение существовали или нет простои.

Когда выполняются взносы

[stextbox id=’info’]Перечисления выполняются за квартал когда была осуществлена торговля, даже сам платеж был выполнен в прошлом квартале. Перечислять платежи следует систематически с момента получения свидетельства до окончания деятельности, основанием для прекращения выплаты является соответствующее уведомление об отсутствии активности.[/stextbox]

Нюансы выплаты сбора в Москве и прочих федеральных единицах

В столице закон о торговом сборе начал действовать первоначально, при этом его уплату должны выполнять все субъекты, занимающиеся куплей-продажей в пределах столицы любым способом – стационарная, розничная, выносная или оптовая.

Законом No62 города Москвы предусмотрен размер ставок для определенного перечня лиц, указанных в нормативных актах.

Важно: в данном нормативе нет уточнения по поводу размера ставки для складской торговли, тем самым освободив данных предпринимателей от уплаты сбора.

Также данным законом предусмотрены льготы по взносу платежа для торгующих:

- С применением торговых автоматов;

- На ярмарках;

- Разносной торговлей в государственных учреждениях;

- Федеральной почты;

- Юрлиц, профессиональная активность которых сосредоточена в государственных учреждениях;

- В культурно-развлекательных местах;

- На территории агрокластера;

- Религиозные организации.

Отчисления следует выполнять по месту учета, на который предприниматель должен стать самостоятельно соответствию положения объекта деятельности в течение 5 дней после первой реализации продукции.

Порядок расчета суммы сбора к выплате

[stextbox id=’warning’]Для вычитания суммы взноса ст.417 НК РФ предусмотрена простая к применению формула: сумма платежа = ставка * физический показатель.[/stextbox]

В понятие ФЗ входит объем торговой площади, согласно законодательству он состоит из:

- Площади торгового зала;

- Пространство для перемещений клиентов;

- Рабочих территорий;

- Локаций для касс;

- Площадей под производственным оборудованием.

Исключением являются:

- Пространство для клиентов вне торговой территории;

- Подсобные помещения.

Размер объекта формируется согласно данным со следующих документов:

- Арендные соглашения;

- Планы, схемы;

- Техдокументация;

- Договора купли-продажи.

Пример расчета

В столице бизнесмен арендует торговый зал с площадью 80 кв. метров, находящийся в ЦАО Москвы.

Ставка за кв. метр площади до 50 кв. метров в данном районе составляет 1 200 рублей и за дополнительные метры по 50 рублей.

Отсюда выходит следующий расчет:

1 200 рублей * 50 кв. м + 50 рублей * 30 кв. м. = 60 000 * 1 500 = 61 500 рублей.

Постановка и снятие с учета

С целью постановки на учет следует заполнить уведомление формы ТС-1 в налоговый орган в один из удобных вариантов:

- Лично;

- Посредством почты уведомительным письмом;

- Через электронный сервис посредством оператора ЭДО или специальную форму на сайте ФНС.

[stextbox id=’alert’]Важно: многие отделения ФНС располагают компьютерами, где доступно распечатать и заполнить уведомление. При этом следует правильно определить отделение подачи уведомления, если торговая точка стационарная – по месту торговли, если нет – по месту регистрации плательщика.[/stextbox]

При нескольких объектах необходимо подать уведомление с перечнем объектов в то отделение, где находится первый в списке.

Важно: при изменениях в размере торговой площади или появлении дополнительной точки также подается уведомление, если объект изменил адрес необходимо сначала сняться с учета, а затем заново стать по новому адресу.

В течение 5 дней налогоплательщик получает свидетельство плательщика торгового сбора.

Чтобы сняться с учета следует подать уведомление по форме ТС-2 в налоговые органы в течение 5 дней после прекращения торговли.

Учет торгового сбора

Важно: согласно письмам Минфина России сбор имеет отношение к расходам по обычным видам деятельности.

При отражении сбора в бухгалтерии используется такая комбинация и бухгалтерские проводки:

- ДТ 44 Кт 68 – торговый сбор, уже существует и субсчет к счету 68 с целью учета данного платежа 68.13 – торговый сбор.

[stextbox id=’black’]На приход организации выплата сбора никак не повлияет, если сумма налога на прибыль соответствует или выше суммы торгового сбора, и даже если меньше, то его можно вычесть из суммы налога в будущем периоде.[/stextbox]

Отразить уменьшение налога на конкретную сумму допустимо записью «красное сторно» – Дт 99 Кт 68.

Важно: запись необходимо указывать в периоде, где было выполнено уменьшение.

Сроки для уплаты

Торговый платеж выполняется один раз в квартал до 25 числа первого месяца следующего квартала, к примеру, после введения закона о торговом сборе необходимо было уплатить его до 26 октября 2015 года.

Ставки для ИП и ООО

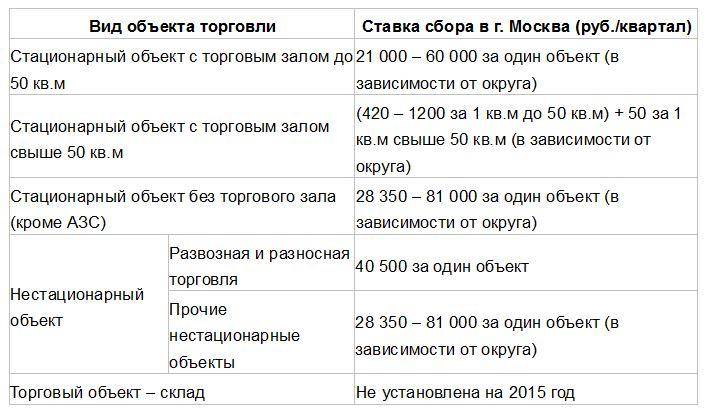

Для вычитания конечной суммы к уплате утверждены следующие ставки:

- Стационарная точка торговли объемом до 50 кв. м – 21 000 – 60 000 рублей за один объект исходя из места положения;

- Свыше 50 кв. м – 420 – 1 200 рублей до 50 кв. м, также имеет влияние район столицы плюс 50 рублей за каждый остальной кв. м;

- Если торговый зал у стационарного объекта отсутствует – 28 350 – 81 000 рублей зависимо от района;

- Развозная и разносная – 40 500 рублей за точку;

- Прочие нестационарные объекты – 28 350 – 81 000 рублей.

Отчетная документация

[stextbox id=’info’]Сдача отчетности по торговому сбору не нужна, достаточно уведомительного бланка, если же предполагается уменьшение налога за счет сбора необходимо данный нюанс указать в декларации.[/stextbox]

Ответственность

За продажу товара без уведомления предусмотрена штрафная санкция 200 рублей плюс 10% от прибыли, полученной за период несанкционированной деятельности, но не меньше 40 000 рублей.

Также запрещено таким предпринимателям в дальнейшем уменьшать размер налогообложения за счет сбора.

Важно: данные санкции допустимы к применению, если выполнилась выездная проверка с составлением протокола. В каком порядке проводятся камеральная и выездная налоговые проверки вы можете прочесть тут.

Влияние на другие налоги

В квартале уплаты торгового взноса доступно уменьшить расходы по налогам:

- На прибыль для ООО;

- На доходы физлиц;

- Единый налог при УСН при определении в качестве объекта обложения «Доходы», при этом все уплаты должны совершаться в один бюджет. Здесь вы можете прочесть как составляется налоговая декларация на единый вмененный доход.

Заключение

[stextbox id=’warning’]Уплата и исчисление торгового сбора не представляет никаких сложностей, если все выполнять согласно инструкциям, да и предусмотрен он для узкого круга субъектов.[/stextbox]

Минфин дал ответы на самые актуальные вопросы, касающиеся торгового сбора, больше информации содержится в этом видео: