Целью работы любого предприятия является достижение оптимальных показателей по обороту производимого или реализуемого товара для получения дохода по максимуму. Чтобы увидеть реальные результаты собственной деятельности, бизнесмены изучают цифры относительно валовой прибыли, существующие в документах бухгалтерского отдела.

Определение понятия

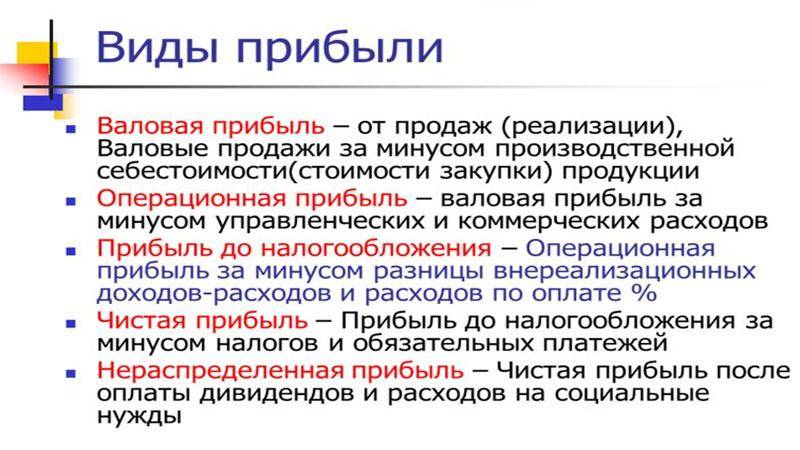

[stextbox id=’alert’]Валовая прибыль – это общая доходная часть организации по всем видам используемых сфер бизнеса за отдельно взятый период, которая является разницей между прибылью и закупочной частью.[/stextbox]

Себестоимостью является:

- затраты на изготовление продукта – эксплуатация основных средств, энергозатраты, амортизация;

- покупка упаковки и материалов для его производства;

- выплата зарплаты.

Важно: валовое значение состоит из налогов, при этом его расчет выполняется за определенный период времени, являющийся важным в выявлении роста деятельности организации.

Включение в данную прибыль предстоящих расходов по уплате налоговых сборов и отличает ее от чистой прибыли, которая дает возможность определить сумму полученного чистого заработка предприятия.

Как учитывается валовая прибыль в программе 1С: Управление торговлей – узнайте в этом видео:

Если сопоставить валовую прибыль с маржинальным доходом, то в данном случае также видна разница, так как маржинальный вид дохода, это разница между доходностью и переменными тратами предприятия.

В состав валового вида в зависимости от избранной деятельности предприятия включены:

- прибыль от торговых операций предприятия и получение оплаты за предоставляемые услуги;

- выручка от деятельности предприятия в сфере лесозаготовок и сельского хозяйства;

- доход от продажи основных средств компании;

- внереализационная прибыль, в результате дополнительной деятельности компании;

- продажа акций. Тут вы узнаете, как и по каким правилам проводится дополнительный выпуск акций.

Но в большинстве случаев составная часть валового дохода складывается от полученной прибыли по основному виду деятельности.

[stextbox id=’black’]Валовая прибыль не дает возможности определить реальный доход предприятия, так как данный инструмент достаточно узкий в своем значении, он включает в себя все текущие расходы, связанные с производством и выпуском продукции.[/stextbox]

Важно: ее применение важно с целью мониторинга производственной мощи бизнеса и достижения определенных целей.

Используя данный показатель можно:

- проанализировать разницу между объемом вложенных средств и доходом после реализации;

- установить оптимальную цену продукции или услуги;

- грамотно запланировать активность организации, чтобы получить максимальную прибыль;

- определить промахи и проблемные точки компании.

Кроме этого сопоставив ежегодный анализ валового дохода доступно контролировать экономику развития бизнеса.

Правила фиксирования в балансе предприятия

Фиксация показателя по ВП в бухгалтерской документации должна выполняться с учетом приказа Минфина относительно определяющих факторов для бухгалтерских проводок.

[stextbox id=’info’]Важно: проводка бухгалтера должна отражать все показатели, которые использовались в расчете данной величины.[/stextbox]

Например, показатели расчета в данном случае с точки зрения бухгалтера следующие:

- строка 2110 – полученная прибыль от продаж;

- строка 2120 – вложенные суммы;

- строка 2100 – валютная прибыль.

Коэффициенты и показатели

Определяется данная величина на основе многих показателей, которые условно можно разделить на несколько групп.

В первую доступно включить внутренние составные:

- уменьшение затратной части на производство товаров;

- показатель положительных продаж и увеличение производственных масштабов;

- модернизация основных средств с целью повышения качества итогового продукта;

- использование по максимуму производственных мощностей.

Во вторую входят внешние показатели:

- местоположение объекта бизнеса;

- законодательные акты и документы, являющиеся регламентом деятельности организации;

- экология и природные данные региона;

- политическая активность и внутриэкономическое развитие государства.

Все вышеперечисленные данные используются в расчете валового значения предприятия.

[stextbox id=’warning’]Коэффициентом в данном случае является соотношение валового значения в процентном измерении с объемами финансовых поступлений.[/stextbox]

При этом:

- если процент высокий, то можно говорить о высоких прибылях и наличие контроля над расходами;

- если низкий, тогда можно отметить плохое регулирование себестоимости товара и услуг.

Применение коэффициентного сравнения используется в процессе исследования деятельности предприятия, прогнозирования будущих выручек и сравнения периодов.

Данный многофункциональный показатель можно применить во многих вопросах, например, с целью определения конкурентоспособности организации на рынке страны.

Основы для расчета значения

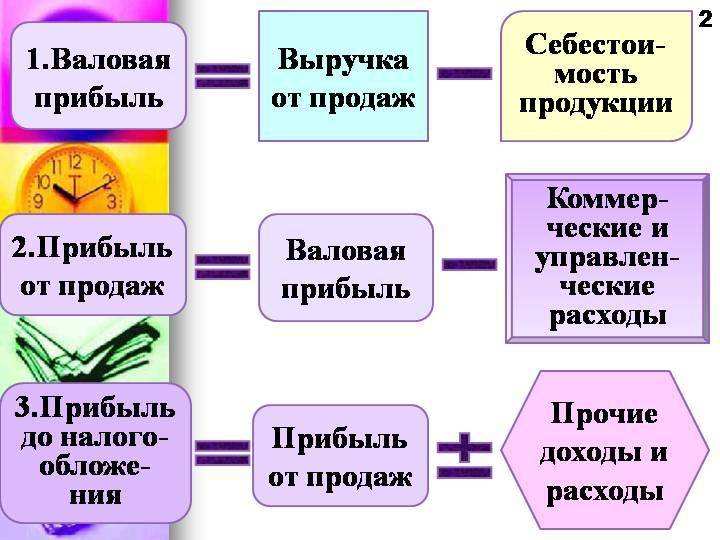

Основная формула расчета валовой прибыли с возможной адаптацией под нюансы организации является такой:

ВП = Д — (С+З), при этом используемые буквенные значения соответствуют:

- ВП – валовая прибыль;

- Д – количественное значение продаж;

- С – затраты на производство;

- З – издержки в процессе деятельности.

При этом показатели могут рассчитываться после произведения и реализации товара.

Примеры вычислений

[stextbox id=’alert’]Компания «Крок» изготавливает обувь, затратная часть на приобретение комплектующих составила 300 000 рублей, издержки 130 000 рублей. За день продалось 1 000 пар по 4 000 рублей.[/stextbox]

Расчет будет выполнен следующим образом:

- Подсчет выручки за день – 1 000 * 4 000 = 4 000 000 рублей.

- Подсчет расходов – 300 000 + 130 000 = 430 000 рублей.

- Вычитание издержек – 4 000 000 – 430 000 = 3 570 000 рублей.

Полученный показатель и есть значением налогового дохода.

При этом в процессе расчета прибыли следует учитывать определенные нюансы деятельности компании:

- если происходит реализация продукции, следует в издержки учесть все расходы, в том числе и скидки по акциям или возвраты, после этого вычитать себестоимость товара, которая и станет валовой прибылью;

- в случае предоставления услуг все гораздо проще – необходимо из выручки вычитать скидки и текущие расходы, а полученную прибыль учесть как валовую.

Проведение анализа

По итогам расчета следует выполнить анализ полученных результатов и источников формирования показателей, а также дальнейшее применение.

В начале анализа можно использовать несколько вариантов исследований – горизонтальный, когда необходимо изучить динамику по общей сумме с применением составляющих и вертикальный – с применением комплексных изменений валовой прибыли.

Кроме этого можно использовать более детальное изучение посредством мониторинга каждого компонента, где используются показатели и факторы, влияющих на нее, согласно группам – внешним и внутренним.

[stextbox id=’black’]При этом следует помнить, что внешние это – транспортные, экономические и природные условия, цена материалов и экономические связи.[/stextbox]

А внутренние – могут иметь несколько подгрупп согласно соподчиненности:

- Первая – это:

- коммерческая доходность;

- процентные затраты;

- поступления от операций;

- внереализационная прибыль.

- Вторая – это:

- количество проданного товара в валовом значении;

- ее составная часть;

- вложенные суммы;

- розница.

Кроме этого необходимо учитывать такие особенности, как несоблюдение условий труда и производство, количество выпущенного брака и сниженного качества.

Валовая прибыль это плавающий показатель, так как на его формирование влияет много факторов, и он зависит от развития деятельности предприятия. Если в планах увеличение доходности предприятия, необходимо помнить о таких факторах как:

- правильное списание долгов;

- внедрение методики ЛИФО;

- уменьшение энергозатрат;

- снижение налогообложения, оптимизация налогов;

- производственных издержек;

- применение государственных льгот;

- правильное формирование цен.

Весь процесс проведения анализа важен для управления чистым доходом. При этом такая аналитическая работа оптимальным образом подходит для планирования деятельности производственных предприятий.

Источники показателей валовой прибыли

[stextbox id=’info’]Все показатели относительно прибыли находятся в бухгалтерской отчетности в разделе «Продажи» счет 90. Чтобы их определить необходимо объемы по кредиту сопоставить с дебетом счета в направлении субсчета.[/stextbox]

Пример:

| Корреспонденция счетов

Дебет кредит |

Описание операции | |

| 90/9 | 99 | Списание валовой прибыли |

| 90/1 | 90/9 | Выручка в результате реализации товара |

| 90/9 | 90/2 | Себестоимость товара |

| 90/9 | 90/3 | НДС |

| 90/9 | 90/4 | Акцизы |

| 90/9 | 90/5 | Налог на реализацию |

| 90/9 | 90/6 | Экспортные пошлины |

В данном примере расписаны операции по каждому месяцу, где счет 90/9 закрывается посредством списания на счет 99 в прибыль и убытки.

Дебет из примера показывает, что итогом деятельности компании ежемесячно является валовый убыток, а по кредиту отображена валовая прибыль по итогам отчетного периода.

В конце года происходит списание субсчетов по счету 90.

Заключение

Валовая прибыль является частью оборота предприятия, благодаря определению данного показателя при сопоставлении показателей и коэффициентов, можно решить много важных вопросов, поднять товарооборот предприятия и получаемую чистую прибыль. Здесь вы прочтете, какие установлены ограничения для оборота по ИП, согласно законодательству.

[stextbox id=’warning’]Этот показатель имеет свои особенности и отличия и обычно определяется один раз в год. Весь процесс анализа очень важен для сохранения конкурентоспособности и рентабельности предприятия.[/stextbox]

Как рассчитать валовую прибыль фирмы вы можете посмотреть тут: