Капиталом вообще называют финансовые средства, которые принадлежат предприятию, и направляются в оборот, чтобы потом получить доход. Денежные ресурсы должны обеспечивать деятельность любой организации. Понятие добавочного капитала относится к группе таких ресурсов.

Что это такое?

Бухгалтерское законодательство не даёт чёткого определения данному понятию. Первоначальное назначение объекта – отражение процессов, связанных с дефляцией, инфляцией. Чтобы понять, что это такое, достаточно перечислить направления, из которых складывается добавочный капитал.

[stextbox id=”alert”]Добавочный тип капитала для предприятия – часть активных денежных средств. Только собственники общества имеют право решать вопросы по распределению средств, составляющих эту сферу, и по формированию капитала данного вида.[/stextbox]

Пока организация ведёт свою деятельность, средства последовательно добавляются в эту часть. Когда выпускаются товары и услуги, денежные формы выражения становятся материальными. Потом всё вновь возвращается к деньгам и переходит к новому кругу движения.

Капитал в организации и его формирование

В сфере бухгалтерского учёта под капиталом понимают экономическую совокупность денежного имущества, как собственного, так и заёмного. За счёт данного имущество руководство в организации осуществляет свою деятельность.

Задолженность, кредиты и займы относятся к заёмному имуществу. Это группа обязательств, возникающих перед частными лицами, либо другими предприятиями.

Собственный капитал формируется несколькими составляющими:

- Добавочный.

- Резервный.

- Уставный.

- Нераспределённая прибыль.

[stextbox id=”black”]Каждая из этих разновидностей связана напрямую с другой. Показатели добавочного капитала взаимодействуют с другими группами. Придуманы типовые проводки, используемые для финансовых движений.[/stextbox]

Узнать о том, что такое резервный капитал и как он формируется, можно из данной публикации.

Правила формирования добавочного капитала

Данный вид капитала нельзя создавать средствами, поступающими в виде доходов от коммерческой деятельности.

Его формируют обычно «случайные доходы» – их можно лишь спланировать, но не точно предвидеть.

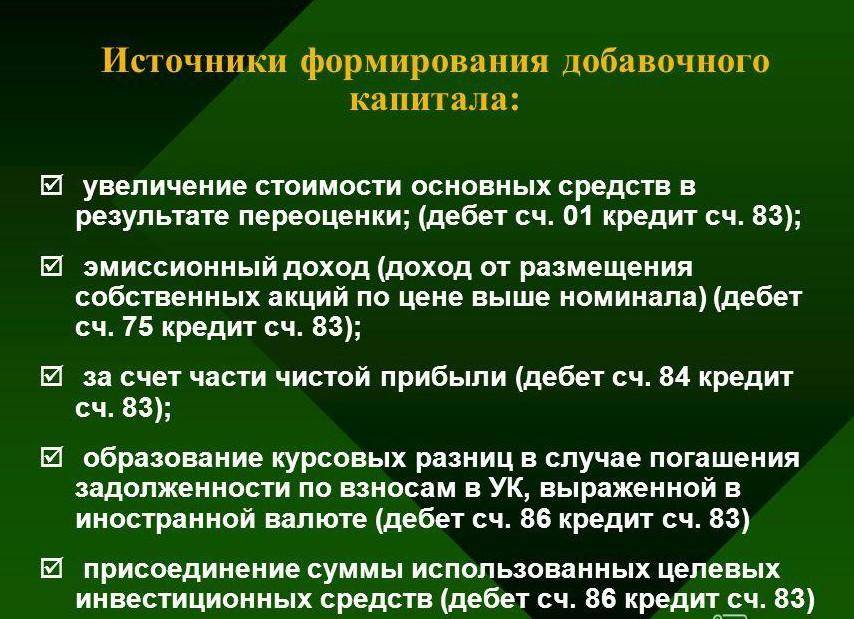

Есть и другие источники формирования, составляющие стандартный список:

- Инвестиции от партнёров за рубежом, разница между курсами.

- От прироста активов, после получения безвозмездных средств, имущества.

- Выручка от продажи акций, цена которых превышает номинальную.

- Если увеличивается стоимость активов, которые называются внеоборотными, когда проводится их переоценка.

Любая организация имеет определённые активы, они могут быть материальными и нематериальными. Подробную информацию о нематериальных активах читайте по ссылке.

Счёт и происхождение добавочного капитала

Стартовый капитал – средства, необходимые каждому предприятию. Без них невозможно осуществлять свою деятельность.

Учредительные документы должны содержать информацию по стартовому капиталу. Распределение также производится согласно определённым правилам.

Соответствующие поправки вносятся в бумаги при любых изменениях капитала, даже незначительных. Но на практике такой подход не очень удобен. Потому и возникла необходимость в создании добавочного капитала.

[stextbox id=”info”]Его по праву называют «львиной долей» в собственном капитале. Для его ведения и учёта используется счёт 83. Он как бы становится дополнением к 80 счёту, который регулирует все изменения, связанные с данной сферой.[/stextbox]

Любая организация владеет имуществом, которое подвержено износу, следовательно необходимо рассчитывать амортизацию основных средств. Классификатор и подробную информацию вы найдёте по ссылке.

Бухучёт по добавочному капиталу

Только на одноимённом счёте 83 ведут учёт добавочного капитала. Это балансовая, пассивная разновидность счёта. Кредитная сторона нужна для пополнений в капитале, либо процессов образования. Дебет нужен для:

- Отражения ситуации, когда ценность внеоборотных активов падает, появляется разница.

- Отображения суммы, распределенной между учредителями.

- Средств, за счёт которых капитал растёт.

[stextbox id=”warning”]Для отражения каждой из сумм используют субсчета. Каждый из субсчетов необходимо открыть только в том случае, если в применении средств появилось новое направление.[/stextbox]

Одним из важнейших документов в организации является должностная инструкция. Именно она определяет обязанности сотрудников. Образец должностной инструкции механика по автотранспорту можно посмотреть тут.

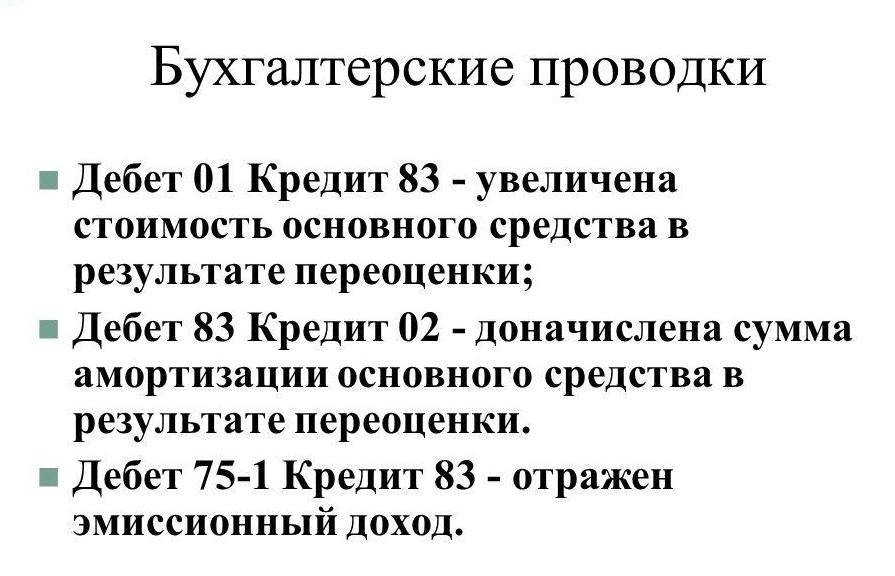

Прирост баланса добавочного капитала и его учёт

На счетах бухучёта в данном случае отражаются следующие проводки.

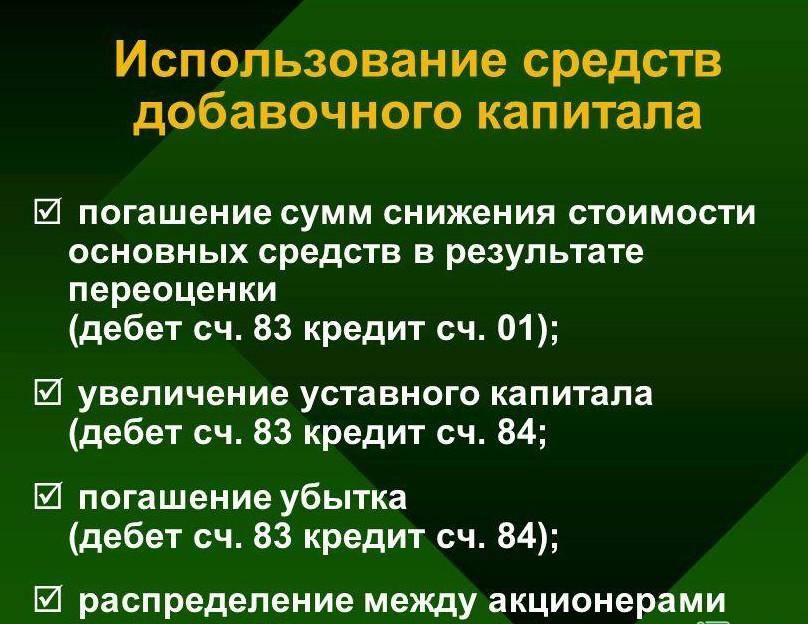

Когда добавочный капитал снижается?

Операции по распределению, уценке добавочного капитала получили широкое распространение. Здесь также есть свои правила.

Дополнительные сведения о переоценке, отражаемые в проводке

Суммы переоценки объектов по внеоборотным активам могут отображаться на первом субсчёте в счёте 83.

У любого хозяйствующего субъекта есть данные категории средств, к которым относят объекты с незавершённым строительством, нематериальные активы, основные средства.

Переоценка по основным средствам проводится согласно определённым правилам:

- Переоценку проводят минимум раз в 12 месяцев.

- Важна информация, касающаяся активного рынка. Она помогает узнать об уровне, на котором находится стоимость объектов на рынке, составляющих нематериальные активы.

- Для объектов в однородной группе переоценку тоже проводят. В последующем переоценка активов данных групп проводится регулярно. Тогда будет равенство между показателями стоимости как текущего рыночного уровня, так и в бухгалтерской отчётности.

- Для переоценки надо пересчитать остаточную стоимость объектов. Это значит, что по отдельности считаются несколько факторов. Речь о том, какой первоначальной стоимостью наделяется каждый объект. И о том, какой была амортизация до проведения процедуры.

- Только при составлении бухгалтерской отчётности к началу текущего года принимают результаты проведённой переоценки.

- Переоценку не отражают в балансе, который касается предыдущего года. Но нужна пояснительная записка, где соответствующие данные обязательно учитываются и поясняются.

Сейчас существует множество вариантов готового бизнеса, например по франшизе. Подробный список франшиз от сбербанка есть в материале по ссылке.

Проведение аудита по добавочному капиталу

Аудит добавочного капитала проводят для того, чтобы убедиться в правильности учёта по данному явлению. И в том, что сам капитал правильно используется.

Аудитор будет уверен в способности предприятия продолжить свою деятельность, если в норме будут все показатели, связанные с ней:

- Содержание качественного состояния учредительных документов.

- Правильность ведения учёта в бухгалтерии, сфере налогов.

- Надёжность и эффективность при проведении внутреннего учёта.

- Результаты предпринимательской деятельности.

- Финансовое состояние.

[stextbox id=”warning”]Во время аудита проверке подвергаются первичные документы, но они не основные объекты. Специалисты составляют специальные опросники, помогающие выявить текущее состояние дел в финансах.[/stextbox]

Рубли, согласно общим правилам – главная валюта для номинальной стоимости долей, принадлежащих участникам, уставного капитала на предприятии. Но законодательство РФ прямо не запрещает вносить иностранную валюту в данную часть отчётности.

Главное – чтобы сами аудиторы учитывали, что разница между валютами также может относиться к группе добавочного капитала.

Особое внимание надо уделить проверке того, как формируются любые виды капитала. Данные участки проверки отдают только аудиторам, наиболее компетентным в своей сфере.

Если вы ищите идею для открытия бизнеса, то вам будет интересно прочитать материал об открытии магазина одежды с нуля. Статью можно найти здесь.

[stextbox id=”info”]Принципиальную важность имеет информация, которая содержится в третьем разделе баланса. Это важно не только для самих аудиторов, но и для потенциальных клиентов, партнёров и инвесторов.[/stextbox]

Главное, от чего следует защищать добавочный капитал – убытки. Прямые ограничения на сокращение стоимости чистых активов должны помочь с решением данной проблемы.

На подобные действия рынок реагирует мгновенно, что позволит и предпринимателям как можно быстрее разобраться с происходящим.

Главные характеристики, которые важно знать при работе со счётом 83 в этом видео:

https://www.youtube.com/watch?v=I6Q6voNjdLM