Российское законодательство по бухучету обязывает предпринимателя создавать резервы по сомнительным долгам: если руководитель предприятия мыслит стратегически и задумывается о будущем своего дела, то он должен подстраховаться и создать фонд, из которого будет погашаться дебиторская задолженность, не выплаченная должником. Этот резерв подлежит вычету из суммы дебиторской задолженности фирмы при составлении отчетности для акционеров и проверяющих органов, таким образом достигается наиболее точное отражение финансового состояния компании.

Что такое резервы по сомнительным долгам в бухгалтерском и налоговом учете?

[stextbox id=”alert”]Резервы по сомнительным долгам в бухгалтерском и налоговом учете – это сумма средств, аккумулирующаяся в специальном фонде, необходимая для погашения сомнительной задолженности. Средства для этого фонда выделяются из выручки предприятия.[/stextbox]

Для того, чтобы понять суть категории нужно понять, что такое сомнительная задолженность.

Сомнительная задолженность – это обязательства контрагентов перед фирмой, не погашенные в срок и не обеспеченные гарантиями.

Как определить, что задолженность является сомнительной?

Во-первых, следует узнать, имелись ли финансовые отношения с данным предприятием до образования дебиторской задолженности. Опираясь на прошлый опыт (положительный или отрицательный), руководитель может узнать о том, будет ли погашено обязательство перед его фирмой.

[stextbox id=”black”]Во-вторых, если компания раньше не имела дел с контрагентом, необходимо проанализировать финансовое состояние контрагента. И на основе полученной информации присвоить конкретной организации коэффициент риска.[/stextbox]

Что такое списание кредиторской задолженности с истекшим сроком исковой давности и как правильно оформить подобную операцию, вы можете узнать по ссылке.

Порядок анализа платежеспособности

Современная наука предлагает анализировать платежеспособность партнера по следующим направлениям:

- Состояние отрасли, в котором рассматриваемый дебитор функционирует.

- Какие меры он предпринимает, чтобы улучшить свое финансовое положение ?

- Имеются ли у него судебные иски, связанные с оплатой долгов.

- Прочая информация.

Экономическая теория также предлагает множество типов оценки и классификации партнеров по критерию платежеспособности.

[stextbox id=”info”]Среди разнообразия методик работы с дебиторской задолженности необходимо выделить ту, при которой на основе анализа публичных данных бухучета составляется рейтинг дебиторов, и выводятся коэффициенты риска, а сам перечень партнеров разбивается на несколько категорий которые коррелируют с тем, какова величина коэффициента риска не оплаты: низкая, средняя, или высокая.[/stextbox]

Как рассчитать декретные выплаты самостоятельно? Руководство содержится в публикации по ссылке.

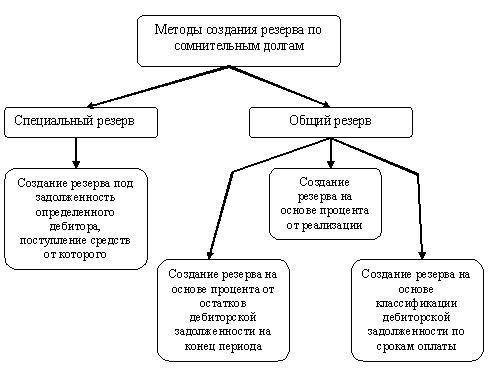

В международной практике обычно резерв по сомнительной задолженности является суммой двух частей: специальной (составленная для возмещения обязательств конкретных дебиторов) и общей (величина которой формируется на основе анализа прошлого опыта финансово-хозяйственной деятельности: сколько в среднем за период функционирования составлял резерв по сомнительной задолженности).

Как определить величину резервов по сомнительной дебиторской задолженности?

Величина резервов по сомнительной дебиторской задолженности определяется на основе инвентаризации дебиторской задолженности, которая должна проводиться последнего числа отчетного периода.

Здесь и пригодятся методики экономической теории, упомянутые выше. Законодательством не предусмотрены нормативы, регламентирующие процедуру формирования резервов по сомнительной дебиторской задолженности. По этой причине предприятие должно само ее разработать и обязательно утвердить в учетной политике.

[stextbox id=”warning”]При формировании фонда для погашения сомнительной кредиторской задолженности не учитываются: товары, проданные в кредит, та часть суммы договора, заключенного с партнером, которая обеспечена гарантией, выплата процентов по обязательствам.[/stextbox]

Что представляет собой оборотно-сальдовая ведомость? Образец заполнения и пошаговая инструкция по оформлению документа содержатся в статье по ссылке.

Если у партнера одновременно имеется и кредиторская задолженность и дебиторская, то при формировании резервов следует учитывать разницу между ними (если таковая есть).

В бухучете нет ограничений на величину резервов и на отдельные суммы по конкретному дебитору.

По-другому обстоят дела в налоговом учете, но об этом ниже. Российская практика по формированию резервов показывает, что у предприятий возникают проблемы: законодательство РФ требует, чтобы при формировании резервов проводился финансовый анализ каждого контрагента, что при больших объемах производства становится практически не выполнимой задачей.

Цель создания резервов по сомнительной задолженности

[stextbox id=”alert”]Резервы по сомнительной дебиторской задолженности необходимо создавать для того, чтобы сократить риск неплатежеспособности компании: к производственным расходам и объему производства надо подходить с умом и всегда иметь «запас прочности» для случаев дефицита денежных средств.[/stextbox]

На сколько дней дают больничный при ОРВИ, по уходу за больным родственником и ребенком – читайте в этой статье.

Для целей же бухгалтерской отчетности резервы играют корректирующую роль: из дебиторской задолженности вычитается величина резервов, что позволяет акционерам получить более достоверное представление о финансовом состоянии предприятия.

Обязательно ли создавать резерв?

Законодательство по бухучету требует, чтобы фирма имела резервы по сомнительной дебиторской задолженности.

Поэтому ответ на этот вопрос утвердительный: да, создание резервов обязательно. Причем это утверждение применимо к абсолютно любым компаниям.

Иначе дело обстоит с налоговым учетом. Согласно налоговому законодательству создание резервов по сомнительным долгам в налоговом учете является не обязанностью, а правом налогоплательщика.

Резервы по сомнительным долгам в бухгалтерском учете: проводки

[stextbox id=”black”]Факты хозяйственной деятельности, связанные с резервом отражаются на регистре 63. Если величины резерва недостаточно для погашения обязательства, то недостающую сумму можно перевести со счета 91.[/stextbox]

При погашенном обязательстве операция отражается на 91-ом счете (денежные средства восстанавливаются):

- Д 91 К 63 – формирование резерва по сомнительным долгам

- Д 63 К 91 – восстановление суммы резерва при оплаченных обязательствах.

Если сомнительная дебиторская задолженность списана, это не означает, что долг аннулирован.

По этой причине он отражается на регистре 007 в течение 5-ти следующих лет (в этот период он может быть взыскан).

Проводки при использовании резерва в целях списания дебиторской задолженности:

- Д 63 К 62 (76) – списание обязательства

- Д 007 – учтено списанное обязательство.

Как правильно сшивать документы в делопроизводстве? Пошаговая инструкция с фотографиями находится тут.

Резерв по сомнительной дебиторской задолженности в налоговом учете

[stextbox id=”info”]Взаимоотношения, связанные с резервом по сомнительной дебиторской задолженности регулируются статьей 266 НК РФ. Ранее упоминалось, что в бухучете создание резервов – обязанность, а в налоговом учете – право.[/stextbox]

Существуют и другие отличия, связанные с регламентом операций по использованию резервов для целей бухучета и налогового учета. В первую очередь, в отличие от бухучета в налоговом учете более строгие требования к дебиторской задолженности для признания ее сомнительной:

- Обязательство должно быть связано с реализацией фирмой товаров, работ и услуг

- Сомнительной признается только обязательство, по которому истек срок оплаты (В бухучете таковой задолженностью может быть признан и долг, срок оплаты которого не кончился, но обладающей большой вероятностью неплатежа)

- Обязательство не обеспечено залогом

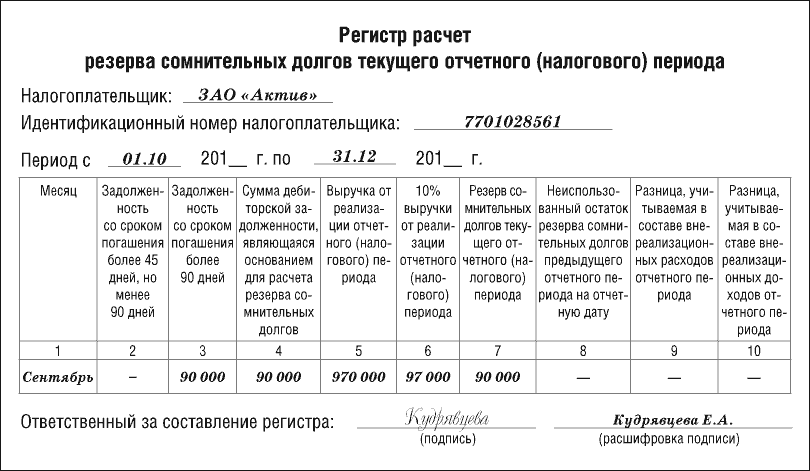

Как и в бухучете резерв создается на основе инвентаризации дебиторской задолженности. По результатом которой составляется акт и справка. Они, в свою очередь, служат базой для формирования резерва.

[stextbox id=”warning”]Согласно законодательству обязательства с просрочкой до 45 дней не учитываются при составлении резерва, при просрочке в границах от 45-ти до 90-та дней половина суммы долга помещается в резервный фонд, при просрочке более 90 дней вся сумма обязательства переводится в резервы (статья 249 НК РФ). Но резервный фонд не может превышать величину, равную 10 % от выручки фирмы за отчетный период.[/stextbox]

Как зарегистрировать товарный знак самостоятельно и какие документы для этого нужны, вы можете прочесть здесь.

Суммы резервов учитываются как внереализационные расходы. Это утверждение не касается долгов, которые связаны с уплатой процентов. Резерв, который не был использован, может быть перенесен с текущего отчетного периода на следующий.

Если дебиторская задолженность превышает резерв, то разность между ними отражается на регистре «Внереализационные расходы».

Формировать резервный фонд выгодно предприятиям, обладающим большой прибылью, облагаемой налогом и высокими показателями дебиторской задолженности, поскольку это легальный способ сократить налоговую базу: часть выручки переводится в резервные фонды.

Таким образом, предприятие может создать резерв по сомнительной дебиторской задолженности только для целей бухучета, или для целей и налогового учета, и бухучета.

[stextbox id=”alert”]Резерв по сомнительным долгам в бухгалтерском учете относится на прочие расходы и уменьшает налогооблагаемую базу, а в налоговом учете – на внереализационные расходы. Периодичность формирования резервов в целях налогообложения определяется согласно регулярности отчетных мероприятий по уплате налога на прибыль.[/stextbox]

Пошаговая инструкция по отражению резервов в бухгалтерской документации содержится в следующем видео-уроке:

https://www.youtube.com/watch?v=3Kiy_klrQ7w