Депонированная заработная плата – это зарплата, начисленная работнику к выплате, однако не полученная им в установленный организацией срок. Причина такого «неполучения» кроется в поведении работника: он может находиться в отпуске, в командировке, на больничном и т.д.

[stextbox id=”info”]Конечно, организация может перечислять зарплату на дебетовую карту, и тогда особых проблем не возникает: работник волен снять деньги когда вздумается. Но если в ней принята иная система выдачи – выдаются наличные через кассу – возникает кредиторская задолженность организации перед работником, и приходится действовать по-другому.[/stextbox]

В данной статье содержится исчерпывающий ответ на актуальный для работодателей и работников вопрос: “Что такое депонирование заработной платы?”.

Алгоритм действий кассира и бухгалтерии при депонировании заработной платы

За своей заработной платой работник может обратиться в течение трёх дней, начиная с установленного срока её выдачи. По истечении данного срока кассир:

- напротив фамилии не получившего зарплату работника в расчётно-платёжной (форма Т-49) или платёжной (форма Т-53) ведомости ставит штамп или пишет «депонировано», в конце ведомости указывает суммы выплаченной и депоминнированной зарплат (суммы записываются в графу «Межрасчётные выплаты»), сверяет их с общим итогом по платёжной ведомости и расписывается;

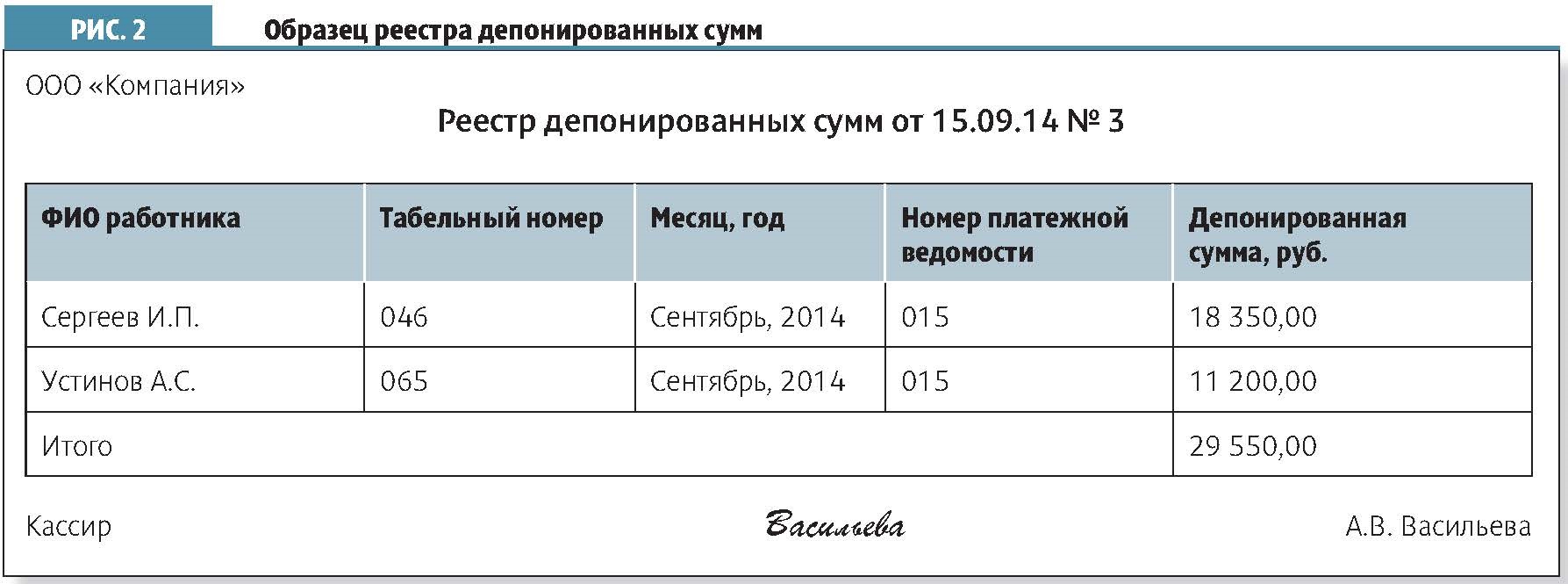

- составляет реестр депонированных сумм;

- оформляет расходный кассовый ордер (№КО-2) на сумму фактически выплаченной зарплаты, пишет его номер и дату заполнения на платёжной ведомости, заносит его реквизиты и выплаченную сумму в кассовую книгу.

Недополученная (депонированная) зарплата согласно Положению Банка России о лимите денег в кассе возвращается на расчётный счёт организации. Сумму её кассир заносит в реестр. Такие реестры составляют после каждой выдачи зарплаты, если она не была получена кем-либо из работников.

Бланк реестра может разработать сама организация. Но в любом случае там прописываются ФИО работника, табельный №, итоги, сумма зарплаты выданной и депонируемой.

Ещё один документ, необходимый к заполнению – книга учёта депонентов. В отличие реестра, здесь в обязательном порядке указывается номер расходного кассового ордера, оформляемого при выдаче депонированной зарплаты. Данные о таковой зарплате приводятся здесь за год. В книге 12 граф, в которых можно поставить отметку о выдаче зарплаты – по числу месяцев.

Но если по итогам года здесь продолжают числиться невыданные суммы, информация о них переносится в новую книгу. Каждая такая книга учёта сохраняется в течение пяти лет, исключая случаи, когда документы используются в судебных делах.

При этом дата, служащая точкой отсчёта для хранения книги – не дата депонирования зарплаты, а 1 января года, идущего за годом появления кредиторской задолженности.

[stextbox id=”alert”]Что касается учета депонированной заработной платы, он производится за тот месяц, за который зарплата начислялась, независимо от того, получал её работник или нет. В бухгалтерском учет депонированные суммы проводятся по счёту 76 (расчёты с разными дебиторами и кредиторами) с субсчётом 4 (расчёты по депонированным суммам).[/stextbox]

Если депонированные суммы выплачиваются, делается запись по дебету счёта 76-4 и кредиту счетов учёта денежных средств:

- 50 –при выдаче зарплаты из кассы организации,

- 51 – при перечислении её на счёт сотрудника в банке.

Зарплатные операции отражаются в бухгалтерском учёте по следующим проводкам:

- Дт70Кт76-4 – когда обнаруживается депонированная сумма,

- Дт51Кт50 –когда сумма из кассы возвращается в банк,

- Дт50Кт51 – когда сумма из банка возвращается в кассу и выдаётся работнику.

Пошаговая инструкция по депонированию заработной платы содержится в этом видео-уроке:

Депонированная заработная плата и налоги

Депонирование никак не влияет на налогообложение и зарплату работника, поскольку к моменту выдачи зарплаты налоги уже перечислены в бюджет. Данный процесс регулирует положение Центробанка России 2011 года. НДФЛ перечисляется не позже дня получения денег на выплату зарплаты с расчётного счёта на кассу.

Приходится делать сразу три проводки:

- Дт50Кт51 – получение денег в кассу,

- Дт68Кт51 – сумма НДФЛ,

- Дт68Кт51 – оплата во внебюджетные фонды.

К моменту перечисления организация не имеет понятия, кому из работников будет выдана зарплата, а кому – нет. Депонированные суммы списываются с учётом подсчёта налога на прибыль.

Нюансы налогового учёта обусловлены способом начисления зарплаты работникам:

- если она начисляется через банк и выдаётся в том месяце, в котором была начислена, разницы между учётом налоговым и бухгалтерским не возникает;

- если она выплачивается по методу кассовому, то поскольку бухгалтерский учёт включает сумму депонированной зарплаты в состав расходов, а налоговый учёт – нет, то в месяце, в который была начислен зарплата, возникает ощутимая разница. В результате образуется отложенный налоговый актив (ОНА). Списание его происходит только после выдачи зарплаты.

Перечисление налоговых платежей по зарплате (НДФЛ, страховых взносов) происходит не позднее дня выдачи зарплаты, а пенсионных платежей и страховых отчислений – максимум до середины следующего месяца. Если организация работает с упрощённой системой налогообложения, наличие депонированных сумм не влияет на налоговую базу.

[stextbox id=”info”]Если налоговая база формируется по принципу вычета расходов из доходов, идёт учёт депонированной зарплаты в расходах на момент её выплаты работнику. Для уплаты налогов по ЕНВД учитывать депонированную зарплату в конкретный период не нужно, поскольку налоговая база предпринимателя не подразумевает её учёта при выплате вменённого налога.[/stextbox]

Выдавать депонированную зарплату организации необходимо по первому требованию работника.

Куда обратиться работнику?

За депонированной заработной платой работник может обратиться в когда угодно– к кассиру или бухгалтеру.

Если работник обращается к кассиру, тот обязан доложить об этом в бухгалтерию. Бухгалтер оформляет запрос и при необходимости отсылает заявку в банк. Если работник пишет письменное заявление, кассир передаёт его секретарю для регистрации в соответствии с правилами организации.

[stextbox id=”black”]Регистрацию заявления у секретаря можно и пропустить, но в этом случае нельзя отследить место его расположения, а в случае потери факт его подачи будет невозможно доказать. В случае если требуемой суммы в кассе организации нет, последняя должна в срочном порядке обратиться за ней в банк.[/stextbox]

В некоторых случаях организация во избежание споров прописывает сроки выдачи депонированной зарплаты во внутреннем уставе. При этом днём выдачи может являться день выдачи зарплаты, аванса или отдельный специально предусмотренный день.

Если депонированная зарплата не была получена работником в срок, и он забыл о ней, он имеет право о ней напомнить в течение трёх лет и взыскать причитающиеся ему деньги (ст.196 ГК РФ).

Если работник не получает заработную плату по вине работодателя, сумму депонированной считать нельзя. Ст. 136 ТК РФ оговаривает, что работник должен получить зарплату по месту выполнения работ.

Если бухгалтерия расположена вдали от этого места, и предлагает работнику заехать непосредственно к ней, работник не обязан тратить своё время. Невыплата зарплаты в этом случае признаётся задержкой, а не депонентом.

Если работник не получил депонированную сумму по причине смерти, она выдаётся его родственникам или лицам, проживающим с покойным.

Непосредственная выдача депонированной зарплаты производится по расходному ордеру. Его номер и дата впоследствии указываются в книге депонентов. Проводятся операции только через кассу. Подсчёт суммы депонирования и выплат осуществляется в ведомости на зарплату. Платёжную ведомость заполняют по установленной форме.

Существует и специальная форма в случае. Когда начисленная зарплата не совпадает с реальной суммой к выдаче при увольнении работника или внеплановом его отпуске. Если депонированную зарплату получают сразу несколько работников, также оформляют платёжную ведомость.

[stextbox id=”info”]Расчётные документы подписывает лично кассир. В случае его отсутствия в конце документа указывает свою должность и фамилию лицо, выдавшее деньги. При получении денег не самим работником, а его доверенным лицом расходный ордер отражает данные и того, и другого.[/stextbox]

В конце кассир проводит сверку, подписывает документы главный или старший бухгалтер организации, а при отсутствии их – руководитель. Надо также учесть, что если день выдачи зарплаты совпадает с праздником, зарплата выдаётся днём ранее. А срок передачи денег на расчётный счёт увеличивается на число праздничных дней.

Что делать, если сумма оказалась невостребованной?

[stextbox id=”alert”]Бывают случаи, когда работник не обращается за депонированной зарплатой в течение трёх лет. В этом случае задолженность списывается, становясь внереализационным доходом организации. Проводка её выглядит так: Дт76-4Кт91.[/stextbox]

Основаниями к списанию являются:

- данные проведённой инвентаризации, подтверждённые соответствующим актом;

- письменное обоснование при помощи бухгалтерской справки, где указываются время образования задолженности организации перед работником и её причина, а также обращается внимание на то, что срок исковой давности (на протяжении которого работник мог обратиться за депонированной зарплатой) истёк;

- приказ или распоряжение руководителя о списании задолженности по зарплате.

Без оформления вышеназванных документов оснований для списания задолженности нет, а внереализационный доход не образуется.

Списание производится отдельно по каждому работнику. Датой учёта списанной суммы становится последний день месяца, в котором истёк срок обращения работника за депонинрованной зарплатой.

Разрешение конфликтных ситуаций относительно депонированных выплат

К сожалению, не всеми работодателями депонированная зарплата выплачивается аккуратно. Иногда о выплатах её умалчивается, либо просьбы о её выплате игнорируются. Однако работник, в течение трёх месяцев не получивший свой депонированный заработок, имеет право обратиться в трудовую инспекцию либо в суд.

[stextbox id=”custom”]Насколько правильно учитываются депонированные суммы, могут проверить контролирующие органы, которые пристально отслеживают, насколько полно, достоверно и своевременно заносится информация в документы, насколько своевременно депонированные сумы были перечислены на расчётный счёт, правильно ли они отразились в бухгалтерском учёте.[/stextbox]

На выявление и сверку сумм депонированной задолженности направлена инвентаризация расчётов организации.