Покупка жилья с помощью ипотечного кредита является популярным процессом. Если заемщик является официально трудоустроенным гражданином, поэтому за него работодатель уплачивает НДФЛ, то человек может вернуть часть этих средств.

Для этого оформляется имущественный вычет. Он равен максимально 260 тыс. руб. Но дополнительно за уплаченные банку проценты можно вернуть 390 тыс. руб. Для получения максимальной суммы нужно заплатить банку не меньше 3 млн. руб. в виде процентов.

Получение 390 тыс

Государство предлагает гражданам, покупающим недвижимость, оформить вычет. Стандартный имущественный возврат представлен 13% от стоимости жилья, но максимально возвращается 13% от 2 млн. руб.

Как получить бесплатную путевку ребенку? Читайте тут.

Поэтому если недвижимость стоит больше 2 млн. руб., то человек получает максимальную сумму, равную 260 тыс. руб. Если для покупки недвижимости использовались заемные средства, то может оформляться второй вид возврата. Он позволяет вернуть некоторую часть средств, перечисленных банку в виде процентов.

Как заполнить 3-ндфл для возврата процентов по ипотеке? Смотрите видео:

Его размер определяется в зависимости от точной суммы, перечисленной банку, но максимально выдается 390 тыс. руб.

Если человек приобретает дорогостоящую недвижимость, то он может получить полностью два налоговых вычета, поэтому возвращает 650 тыс. руб., что считается довольно существенной суммой средств. Вернуть их можно через работодателя или с помощью самостоятельного обращения в ФНС.

Условия

Чтобы получить вычет за уплаченные проценты, заемщик должен отвечать некоторым требованиям.

К ним относится:

- за работника работодатель уплачивает НДФЛ, так как вычет представлен возвратом данного вида налога;

- если заявителем является пенсионер, то учитывается размер сбора за последние три года работы;

- возвращать средства можно в течение нескольких лет до полного исчерпания льготы;

- имущественный вычет может запрашиваться при совершении нескольких покупок, если остаются невыплаченные средства, а вот возврат по процентам может оформляться только единожды, поэтому остатки невозможно перенести при оформлении ипотеки;

- недвижимость должна покупаться по договору купли-продажи или ДДУ, поэтому невозможно получить льготу при получении жилья по наследству или на основании дарственной.

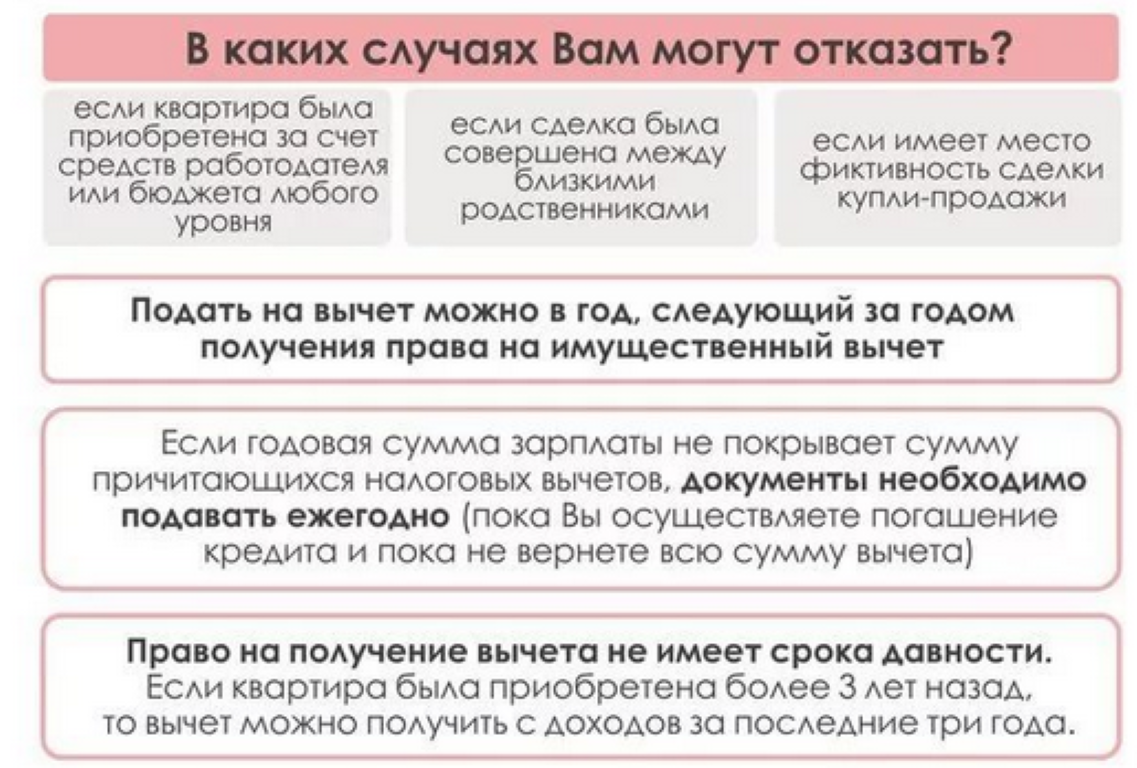

Подавать документацию на получение денежной суммы можно непосредственно на следующий год после совершения покупки.

[stextbox id=’black’]Но человек не сможет получить полностью весь вычет, так как размер выдаваемой суммы не может превышать размера НДФЛ, перечисленного государству за год работы. Поэтому обычно людям приходится обращаться в ФНС в течение нескольких лет.[/stextbox]

Какие нужны документы

Для получения возврата нужно обращаться непосредственно в отделение ФНС, находящееся по месту прописки гражданина.

Для этого передаются следующие бумаги специалисту учреждения:

- справка по форме 3-НДФЛ, полученная по месту работы и содержащая сведения о размере перечисленного налога за год работы;

- заявление на получение возврата за проценты;

- выписка из ЕГРН, подтверждающая, что гражданин является владельцем купленного имущества;

- договор, на основании которого приобретался объект;

- заявление от супругов о разделении имущественного вычета;

- декларация 3-НДФЛ;

- выписка из банка, содержащая сведения о размере уплаченных процентов.

Если человек обращается в отделение ФНС не в первый раз, то от него требуется только декларация и справка с работы, так как остальные документы уже имеются в данной организации.

Заполнить декларацию можно самостоятельно, для чего целесообразно скачать специальную программу на официальном сайте налоговой службы.

Документы целесообразно подавать в начале каждого года, так как на проверку выделяется 3 месяца, после чего денежные средства в течение еще одного месяца перечисляются на счет гражданина в банке.

Какие льготы являются региональными? Подробнее здесь.

Реквизиты данного счета нужно указывать непосредственно в заявлении. Если информация будет отсутствовать, то в личном кабинете налогоплательщика на сайте ФНС можно увидеть сумму, которой придется самостоятельно распоряжаться.

Максимальный размер возврата

За уплаченные банку проценты максимально можно вернуть только 390 тыс. руб. Чтобы рассчитывать именно на эту сумму, нужно заплатить проценты в размере 3 млн. руб. Если покупается недорогая жилая недвижимость, то человек не сможет получить максимальную сумму.

[stextbox id=’alert’]Остатки не переносятся на следующие приобретения с помощью ипотечного кредита. Обычно граждане предпочитают получать полностью возврат за купленную недвижимость, а только после этого обращаются в отделение ФНС для оформления льготы за уплаченные банку проценты.[/stextbox]

Альтернативный способ оформления

Если человек не желает ежегодно собирать документацию и обращаться в налоговую службу, то он может воспользоваться альтернативным методом. Он заключается в том, что гражданин обращается непосредственно к своему работодателю.

Для этого нужно получить от работника ФНС справку, подтверждающую, что гражданин имеет право на оформление льготы. После этого работодатель оформляет возврат.

Как рассчитать налоговый вычет? Ответ в видео:

При таких условиях гражданин получает полностью всю зарплату, с которой не взимается НДФЛ. Выплата такого заработка осуществляется до полного исчерпания льготы.

Ипотечные заемщики могут получить вычет не только за купленную недвижимость, но и за проценты, уплаченные банку. Для этого должны удовлетворяться некоторые условия, а также придется подготовить определенную документацию. Остатки по такому вычету не переносятся на будущие приобретения недвижимости за счет заемных средств.