На практике многие владельцы бизнеса сталкиваются с дилеммой как реализовать продукцию, для этой схемы существует два варианта – один работа по предоплате, другой передача продукции под будущие выплаты.

Оба варианта рискованные – предоплата оттолкнет большую часть покупателей, а рассрочка наделена немалыми рисками для самого продавца и главный из них – недостаток внеоборотных средств.

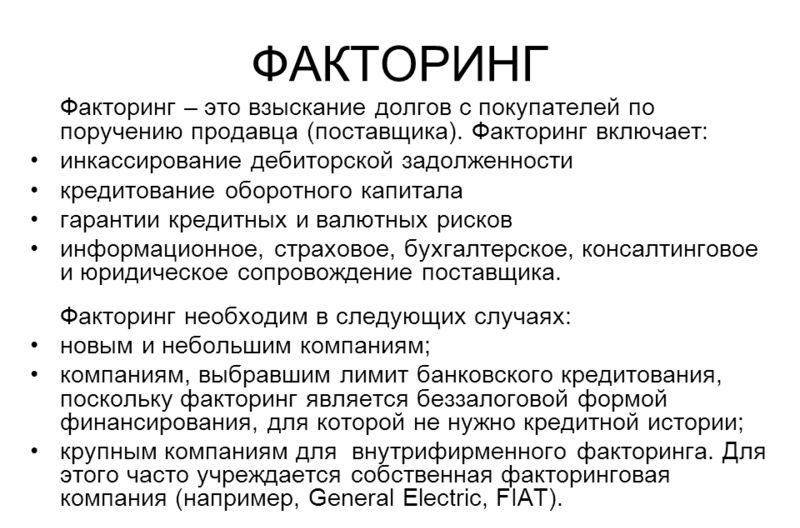

Чтобы восполнить этот пробел можно использовать краткосрочный займ или факторинг. Что такое займ известно многим, но вот вопрос что такое факторинг, следует изучить как можно подробнее.

Определение понятия

Согласно законодательным нормам, указанным в ст. 824 ГК РФ факторинг – это финансирование под уступку прежнего требования. Факторингом является предоставление финансовых услуг в рассрочку, что не совсем верно.

ГК РФ Статья 824. Договор финансирования под уступку денежного требования

1. По договору финансирования под уступку денежного требования (договору факторинга) одна сторона (клиент) обязуется уступить другой стороне – финансовому агенту (фактору) денежные требования к третьему лицу (должнику) и оплатить оказанные услуги, а финансовый агент (фактор) обязуется совершить не менее двух следующих действий, связанных с денежными требованиями, являющимися предметом уступки:

1) передавать клиенту денежные средства в счет денежных требований, в том числе в виде займа или предварительного платежа (аванса);

2) осуществлять учет денежных требований клиента к третьим лицам (должникам);

3) осуществлять права по денежным требованиям клиента, в том числе предъявлять должникам денежные требования к оплате, получать платежи от должников и производить расчеты, связанные с денежными требованиями;

4) осуществлять права по договорам об обеспечении исполнения обязательств должников.

2. Обязательства финансового агента (фактора) по договору факторинга могут включать ведение для клиента бухгалтерского учета, а также предоставление клиенту иных услуг, связанных с денежными требованиями, являющимися предметом уступки.

3. В части, не урегулированной настоящей главой, к отношениям, связанным с уступкой права требования по договору факторинга, применяются правила главы 24 настоящего Кодекса.

4. Участники гражданского оборота могут заключать также иные договоры, в соответствии с которыми осуществляется уступка денежных требований и которые предусматривают обязанность одной из сторон совершить одно или несколько действий, указанных в подпунктах 1 – 4 пункта 1 настоящей статьи.

5. Если в силу договора факторинга финансовый агент (фактор) несет обязанности по оплате цены приобретенных им денежных требований, по предоставлению клиенту займа (кредита) или по оказанию клиенту услуг, к отношениям сторон по договору факторинга применяются правила соответственно о купле-продаже, займе (кредите), возмездном оказании услуг постольку, поскольку это не противоречит положениям настоящей главы и существу отношений по договору факторинга.

Однако в детальном определении – это финансирование финансовой компанией поставщиков посредством выкупа дебиторских краткосрочных долгов со сроком давности до 180 дней.

[stextbox id=’alert’]Особенности такой услуги заключены в схеме взаимодействия трех сторон – поставщик поставляет товар без оплаты, фактор выплачивает до 95% суммы продавцу за товар, покупатель за определенное вознаграждение имеет право совершить расчет с факторинговой компанией через определенное время, после чего поставщик получает недоимку, а факторинг свои проценты за услуги.[/stextbox]

Такое взаимодействие наделено немалыми положительными сторонами и в первую очередь – это стопроцентная оплата товара для поставщика, а для покупателя возможность получить продукцию немедленно с отложенным платежом.

Плюсы и минусы факторинга подробно рассмотрены в этом видео:

Плюсы и минусы факторинга

Кроме этого плюсы для всех сторон имеются в следующем:

| Участники | Перечень |

| Поставщик | 1. Улучшение показателей по финансам

2. Увеличение денежной массы и ускорение ее работы 3. Доступ к предложению гибких условий оплаты для покупателя 4. Высокий уровень конкуренции среди прочих поставщиков 5. Минимум документации 6. Простая схема получения дополнительных средств 7. Без залога и поручительства |

| Покупатель | 1. Отсрочка платежа

2. Увеличение продаж и расширение клиентской базы 3. Увеличение товарооборота 4. Дополнительная мотивация для работы определенного круга поставщиков |

| Фактор | Получение вознаграждения |

[stextbox id=’black’]Такой вариант работает с наибольшей выгодой в сфере фармацевтики, пищевой промышленности, торговле различными товарами потребления, горюче-смазочными материалами.[/stextbox]

Однако для фактора наряду с возможностью получить приличное вознаграждения существует риск невозврата, когда покупатель может оказаться неплатежеспособным или пренебрегает своими обязанностями плательщика.

Также факторинг удобен не всем видам деятельности и имеет высокую цену.

Схема и этапы факторинга

Схема факторинга предполагает участие трех сторон, однако договор в большинстве случаев является двусторонним – между фактором и поставщиком, так как важна уступка денежного права к покупателю с целью получения финансирования.

Важно: заключение договора между тремя сторонами не исключение и также допускается.

Итак, в сделке участвует 3 стороны:

- фактор – приобретатель требований;

- кредитор – поставщик товара;

- дебитор – покупатель товара.

Кроме этого при взаимодействии на электронной площадке существует 4 сторона – поставщик.

При этом сотрудничество сторон состоит из следующих этапов:

| Этапы | Описание |

| Подписание договора | В этом процессе участвует поставщик и покупатель |

| Договор между фактором и поставщиком | В данном случае покупатель должен выполнить оповещение, что его работа предполагает применение факторинга, именно на этапе начинается погашение долгов перед фактором, который далее начинает перечислять средства поставщику |

| Предоставление первичных документов | Поставщик фактору после отгрузки товара покупателю, документы являются доказательством отгрузки товара в качестве основания для возникновения дебиторской задолженности |

| Перечисление средств | До 100% выплата фактором поставщику, а покупатель совершит оплату в оговоренный срок на счет фактора |

| Перевод оставшейся части средств | На счет поставщика фактором за минусом суммы премии |

[stextbox id=’info’]Важно: данная схема является достаточно распространенным вариантом, позволяющим ускорить оборот средств и решить основные задачи.[/stextbox]

Когда в факторинге появляется необходимость

Использование факторинга для поставщика необходимо с целью повышения ликвидности активов, оборотности капитала и рентабельности деятельности бизнесмена.

Вместе с тем покупатель прибегает к факторингу при необходимости получить сиюмитно актуальный товар, который обеспечит доходность предприятия. Конечно к подобным услугам прибегают в форс-мажорных ситуациях, но именно в такой обстановке банк очень несговорчив.

В большинстве случаев услуги фактора применяются, если:

- поставщик небольшая компании, покупатель крупная компания, работа с которой престижна, но она имеет жесткую систему отсрочки по платежам за поставленный товар;

- необходимость в пополнении оборотов капитала для представителей не крупного бизнеса, банки кредитуют подобные компании проблематично и невыгодно, а вот факторинг подойдет оптимально;

- необходимость в предоставлении покупателю отсрочки платежа и повышении его лояльности.

Важно: в условиях РФ факторинг применяется часто небольшими предприятиями с целью сотрудничества с крупными поставщиками на их условиях.

Что лучше – кредит или факторинг

[stextbox id=’warning’]Прибегая к применению факторинга, предприниматель должен понимать, что он не имеет ничего общего с кредитом и стоимость у них разная. Поэтому перед применением следует разобраться, что такое факторинг и какие у него базовые отличия от кредита.[/stextbox]

| Факторинг | Кредит |

| Не требуется залога | В современное время также залог крайне редок |

| Погашается из средств уплаченных дебитором | Возврат происходит за счет заемщика |

| Выплачивается на срок отсрочки платежа по факту | Период кредитования фиксированный |

| Выплата в день поставки товара | Выплата в оговоренный договором день |

| Размер финансирования нестабилен, так как он может повышаться пропорционально росту продаж | Выдается в размере ранее оговоренном |

| Выплата происходит только при получении подтверждающих документов относительно совершения сделки | В некоторых случаях требуется полный пакет документов заемщика с указанием цели кредитования |

| Предоставление комплекса услуг по управлению дебиторской задолженностью | Предоставление дополнительных услуг отсутствует |

| Бессрочное финансирование при необходимости | Новое кредитование возможно только при полном погашении первого займа, отдельные учреждения обеспечивают до 3 займов одновременно |

Виды факторинга

Факторинг существует нескольких видов и разделяется на основании определенных принципов:

| Принципы разделения | Виды |

| Временной | · Реальный – наличие денежного требования на момент подписания договора

· Консенсуальный – возникновение требования в будущем |

| Количественный | · Прямой – в сделке участвует один фактор

· Взаимный – принимает участие в сделке нескольких факторов |

| Объемные риски | · Регрессивный факторинг – при отсутствии оплаты долга покупателем доступно получение средств с поставщика, этот вариант достаточно распространенный, так как покупатель зачастую оказывается неплатежеспособным

· Частично регрессивный – когда поставщик и фактор договорились заранее о случаях, при которых произойдет процесс требований средств с поставщика вместо покупателя · Без регресса – такой вариант является дорогим для факторинговой компании, так как все убытки при неоплаченных счетах она несет в полной мере самостоятельно |

| Территориальный | · Внутренний – нахождение сторон сделки в пределах одной страны

· Международный – нахождение участников в различных странах |

| По осведомленности | · Открытый – когда покупатель извещен об участии в сделке фактора и совершает все операции согласно договору

· Закрытый – когда покупателя не ставят в известность относительно наличия договора факторинга и он совершает платы в пользу поставщика, который в свою очередь направляет платежи в пользу фактора |

| По объекту | · Классический – кредитование поставщика

· Реверсивный – обеспечение средствами происходит покупателя, при этом он является расчетным лицом по услугам фактора |

| По документообороту | · Электронный – когда общение происходит на основании электронных документов в удаленном/автоматическом режиме |

Варианты выбора компании

Чтобы факторинговая компания показала отличные результаты в процессе сотрудничества и была надежной, нужно при ее выборе учесть несколько факторов, которым она должна соответствовать:

- положительная репутация компании на рынке;

- положительные отзывы клиентов и упоминание в прессе;

- стаж и опыт работы фирмы на рынке;

- наличие рейтинга;

- объем портфеля факторинговых сделок;

- сроки реагирования на заявку;

- предоставление полного спектра услуг;

- качество программного обеспечения и работы интернет-ресурса.

ТОП-10 банков

Факторинг предлагает множество финансовых учреждений, среди которых выделяется 10-ка выгодных предложений от ведущих банков РФ:

| Банки | Условия |

| Сбербанк | · Финансирование до 95% от первоначальной суммы

· Начальный лимит от 5 млн. рублей · Период отсрочки до 180 дней · Используется факторинг без регрессии · Экспресс-анализ, электронный документооборот, период рассмотрения заявки 3 дня |

| Альфа-банк | · Для представителей среднего и купного бизнеса

· Электронный формат общения посредством крупнейших торговых сетей · Финансирование до 100% первичной суммы · Перечисление средств в течение 15 минут |

| ВТБ24 | · Погашение 90% первичной стоимости

· Взаимодействие покупателя с банком · Заявка онлайн |

| Газпромбанк | · Индивидуальный подход к каждому клиенту

· Валюта кредитования национальные рубли · Выплата 90% от первичной суммы · Финансирование до срока оплаты · Отсрочка платежа до 90 дней |

| Кредит Европа банк | · Факторинг с регрессом

· Принятие решения в течение 2 дней с момент предоставления всего 2-х документов · Электронный документооборот |

| МСП Банк | · Кредитование до 150 млн. рублей

· Период отсрочки до 180 дней · Ставка мне выше 2-го процента по кредиту · Кредитование без залога и поручительства под уступку прав на дебиторскую задолженность |

| Банк НФК | · Работа со всеми предприятиями без исключения

· Работа без уведомления покупателя, отсутствие штрафов за просрочку, возможность в процессе сотрудничества улучшить условия договора · Электронный документооборот · Период ожидания решения от 1 часа |

| Возрождение | · До 95% от первичной суммы

· Перечисление средств на счет поставщика в течение 24 часов · Период отсрочки до 180 дней · Онлайн-заявка · Электронный документооборот · Без залога с возможным увеличением лимита в будущем |

| Промсвязьбанк | · Полный спектр услуг

· Оплата до 95% от первоначальной стоимости · Отсутствие предела по срокам · Финансирование беззалоговое |

| ОТП банк | · Отсрочка до 180 дней

· Оплата первоначальной суммы до 90% · Работа без ограничений срока и предварительной истории обслуживания |

Договор факторинга

Это основной документ по регулированию взаимоотношений между участниками и определению основных моментов. Основным предметом документа является денежное требование, в дополнение может быть условие обслуживания.

Чтобы предмет договора был полностью обоснованным необходимо внести в договор все существенные условия:

- данные о сторонах;

- информация о возникновении обстоятельств требования;

- все о размере задолженности – начислении процентов и пени, порядке ее уплаты;

- дата возникновения права требовать долг. Тут вы узнаете, как заключить договор переуступки долга между юридическими лицами;

- цена договора;

- срок сотрудничества;

- права и обязанности сторон;

- ответственность. Какая установлена ответственность учредителя и директора ООО по долгам – читайте в публикации по ссылке.

[stextbox id=’download’]Образец заполнения договора факторинга.[/stextbox]

Кроме этого договор должен быть носителем полных реквизитов сторон, а также даты составления и подписи.

Проводки

Бухгалтерский учет факторинга у всех сторон имеет отличие, так как вариант применения договора у каждого разный:

У поставщика используются следующие проводки:

- Дт 62 Кт 90.01.1 – дебиторская задолженность покупателя. Здесь вы узнаете, что представляет собой коэффициент оборачиваемости дебиторской задолженности;

- Дт 90. 03 Кт 68.02 – начисление НДС по реализации;

- Дт 76 Кт 91.1 – уступка прав требования;

- Дт 91.2 Кт 62 – списание долга в пользу банка с покупателя;

- Дт 51 Кт 76 – перевод средств с фактора в пользу поставщика;

- Дт 91.2 Кт 76 – списание процентов фактору;

- Дт 19 Кт 76 – отражение налога по комиссии;

- Дт 68.02 Кт 19.03 – возмещение;

- Дт 76 Кт 51 – перевод банку при безнадежной дебиторке.

У покупателя проводки следующие:

- Дт 60.1 Кт 60.1 – перевод задолженности от продавца факторинговой компании;

- Дт 60.1 Кт 51 – отражение оплаты.

У факторинга учет следующий:

- Дт 58 Кт 76 – выдача средств;

- Дт 76 Кт 51 – перевод в счет поставщика.

Заключение

Факторинг имеет отличия от цессии или кредитования, при этом он обеспечивает участников всесторонней выгодой, удобными условиями сотрудничества и перспективой на будущее развитие.

[stextbox id=’black’]В процессе его применения нужно понимать, что этот вариант не из дешевых и при отсутствии средств у покупателя в большинстве случаев расходы ведет поставщик.[/stextbox]

Что такое факторинг и в чем его особенности – смотрите тут: