При заключении между двумя лицами сделки на крупную сумму существует риск невыполнения обязательств одной из сторон. Для полноценного соблюдения условий договора привлекается третья сторона в виде банка, в котором открывается счет эскроу. О том, что это за счет, а также о целях и нюансах его применения, пойдет речь в данной статье.

Что такое счет эскроу

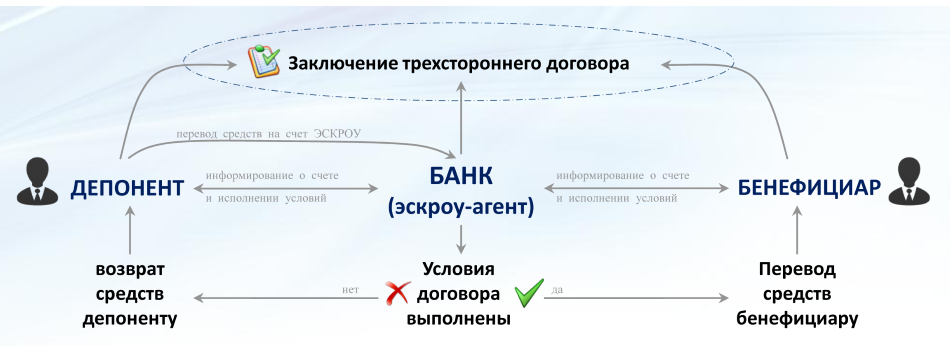

[stextbox id=’alert’]Счет, деньги на который были переведены одной стороной для последующей передачи их второй стороне на основании соблюдения условий, прописанных в заключенном между сторонами договоре, называется счетом эскроу. Контроль над выполнением условий сделки возложен на эскроу-агента, в роли которого выступает банк.[/stextbox]

В законодательной базе РФ существует ряд документов, дающих представление о том, что такое эскроу счет:

- Гражданский кодекс РФ;

- Федеральный закон от 30.12.2004 N 214-ФЗ (ред. от 29.07.2018).

214-ФЗ конкретизирует применение счета для участников долевой стройки с детальным регулированием отношений между застройщиком, дольщиком и банком, а именно:

- заключение трехсторонних договорных отношений;

- порядок открытия счета;

- регламент внесения денежных средств;

- процесс взаимодействия с банком по вопросам обслуживания счета;

- порядок расторжения договора.

Тут вы узнаете, что такое счет оферта и как его правильно оформить.

Гражданский кодекс дает общее представление об этом инструменте банковского сектора с рассмотрением следующих аспектов:

- порядок заключения договора;

- регулирование использования денежной массы, находящейся на счете;

- регламент предоставления банковской тайны, связанной с договорными обязательствами. Что такое профессиональная тайна и как она соотносится с банковской тайной – читайте по ссылке;

- порядок закрытия счета.

Что такое эскроу-счета и какие поправки будут внесены в 214 ФЗ – смотрите в этом видео:

Открытие эскроу счета

Счет эскроу может быть открыт, как физическим, так и юридическим лицом. При открытии счета эскроу заключается договор, в котором указаны три стороны:

- депонент – лицо открывающее счет;

- бенефициар – конечный получатель денежных средств;

- эскроу-агент – банк, в котором открывается счет.

[stextbox id=’black’]Важно! В случае открытия счета юридическим лицом на денежные средства не будет распространяться обязательства по страховым компенсациям АСВ.[/stextbox]

Бенефициар может:

- иметь отличный от изначального владельца счета правовой статус;

- не быть клиентом банка (эскроу-агента).

Пошаговая инструкция по открытию

Кроме трехстороннего договора с прописанной суммой и иными условиями, при открытии данного счета необходимо заполнить следующие бланки и документы:

- заявление на открытие счета в банке;

- документы, подтверждающие личности сторон;

- альбом образцов подписей депонента;

- альбом образцов подписей бенефициара;

- требования платежа бенефициара.

В случае если депонентом является юридическое лицо необходимо представить дополнительные документы:

- оригинал бланка с образцами подписи и оттиска печати;

- нотариально заверенная копия бланков ИНН, ОГРН. Что такое ОГРН и как его узнать вы можете прочесть здесь;

- оригинал или нотариально заверенная копия лицензий и разрешений на деятельность (при наличии);

- нотариально заверенная копия подтверждения полномочий исполнительного органа;

- нотариально заверенная копия подтверждения должностного положения лиц, указанных в бланке с образцами подписи и печати.

Заполненные бланки необходимо представить в банк с последующим визированием. После обработки документов, эскроу-агент может открыть счет.

В чем положительная сторона эскроу счета

[stextbox id=’info’]Данный вид счета обеспечивает выполнение сторонами задокументированных обязательств друг перед другом. Это выражается в том, что деньги с расчётного счета выдаются бенефициару только при соблюдении договорных условий.[/stextbox]

Депонент так же не имеет возможности распоряжаться денежными средствами на эскроу счете в период действия договора, а в случае несоблюдения бенефициаром своих обязательств получает право поступить с деньгами по своему усмотрению.

Область применения

Эта банковская услуга чаще всего применяется в сегменте долевого строительства. Застройщик точно знает, что дольщик располагает необходимой суммой, более того – деньги гарантировано перейдут строительной компании после надлежащий сдачи строящегося объекта.

Дольщик также находится в стабильном положении. В случае успешного окончания строительства он станет обладателем недвижимого имущества. При неблагоприятном стечении обстоятельств ему будут возвращены деньги с эскроу счета.

Эскроу счет также применим:

- в иных операциях с недвижимостью (покупка готового жилья);

- в любых товарно-денежных операциях;

- в приобретении услуг, интеллектуальной собственности;

- в приобретении бумаг фондового рынка.

Отличие эскроу от аккредитива

На рынке финансовых услуг существует инструмент с похожими целями и задачами – это аккредитив. Так же как эскроу, аккредитив гарантирует покупательскую способность приобретателя перед продавцом в обмен на перспективу обладания имущественными ценностями либо получения услуг.

И в том и в другом случае контролирующей стороной выступает банк. Но имеются два принципиальных отличия:

- Как уже было отмечено, договор на открытие эскроу счета является трехсторонним и вопросы, возникающие в период действия договора и касающиеся его сути, решаются коллегиально. Этот факт исключает применения мошеннических комбинаций, а также преждевременное расторжение договора в одностороннем порядке без уведомления других участников договора. В случае с аккредитивом существует практика прекращения выполнения обязательств со стороны депонента без уведомления бенефициара.

- Эскроу счет не так строго (относительно аккредитива) регламентируется законодательной базой. Например, право доступа к денежным средствам на счете может предоставляться при предъявлении бенефициаром необходимого комплекта документов. В случае с аккредитивом этот пакет документов предусмотрен законодательством, а стороны эскроу договора могут самим определить порядок предоставления доступа.

Закрытие эскроу счета

[stextbox id=’warning’]Момент закрытия счета обговорен Статьей 860.10. Гражданского кодекса РФ. В установленную договором дату при условии соблюдения задокументированных обязательств денежные средства со счета выдаются бенефициару. В обратном случае деньги перечисляются депоненту.[/stextbox]

Зарплатный проект по счетам

Законопроект № 133709-7 внесенный на рассмотрение в Госдуму предполагал наличие у работодателя, открытого эскроу счета, на который должны были производиться выплаты на каждого работающего по трудовому договору.

Регулярность и сумма выплат должны были определяться соглашением с работниками (профсоюзом), но законопроект предполагал минимальные нормативы, согласно которым, перечисления должны были:

- осуществляться 1 раз в месяц;

- составлять 10% от суммы МРОТ на каждого работника.

Это введение должны было обязать работодателя иметь запас денежных средств, для погашения долговых обязательств перед сотрудниками в случае банкротства предприятия.

По состоянию на 3 квартал 2018 года законопроект № 133709-7 находится на доработке.

Заключение

[stextbox id=’alert’]Эскроу счет – элемент финансового рынка в странах с высокоразвитой экономикой. Внедрение этого инструмента в банковский сектор РФ еще один шаг в сторону стабилизации финансовых и правовых отношений, как между гражданами, так и между юридическими лицами.[/stextbox]

О счете эскроу, перспективах его применения и особенностях установленного регулирования можно посмотреть тут: