Вся хозяйственная деятельность компании отражается в сформированных первичных документах. На основе этих бумаг ведётся контроль бухгалтерами, по этой причине вся документация должна заполняться грамотно и своевременно. Информация в первичных документах должна быть достоверной.

Однако иногда ответственные лица допускают ошибки, и остро встаёт вопрос о том, как внести необходимые поправки. Каким образом выйти из сложившейся ситуации, рассмотрим более подробно.

В какие первичные документы можно вносить исправления

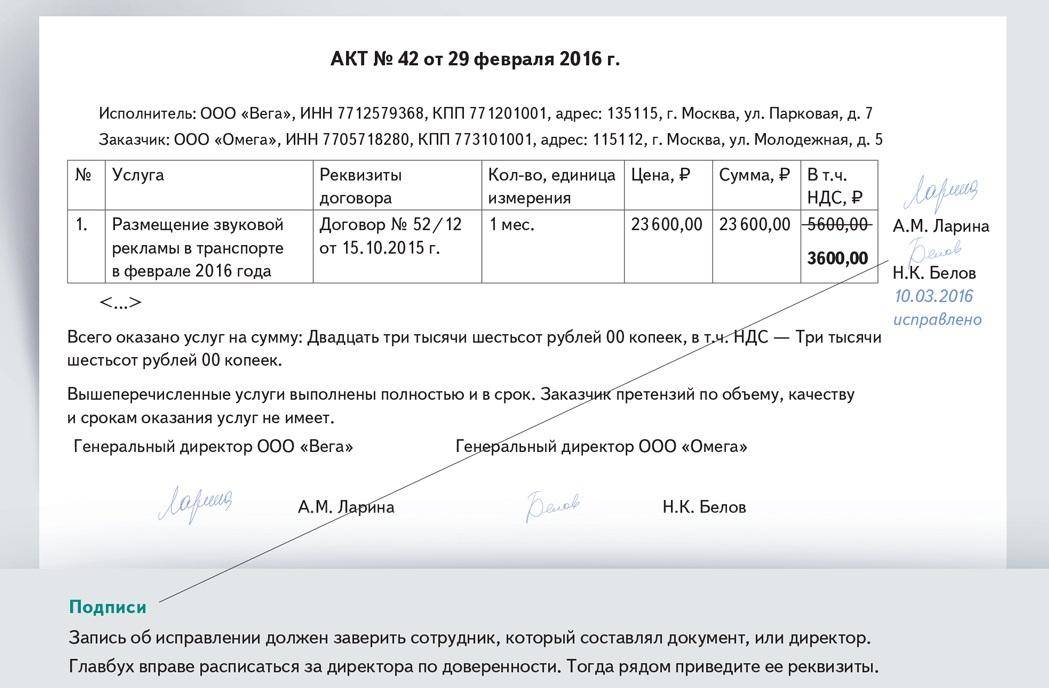

[stextbox id=’alert’]ФЗ № 402 от 06.12.2011 года регламентирует о том, что каждое исправление должно включать в себя дату внесения поправок и подписи с расшифровками уполномоченных лиц, которые являются ответственными за составление документа.[/stextbox]

Порядок исправления ошибок в первичных документах регламентирован в Положении о документах и документообороте бухгалтерского учёта, который включает в себя следующую информацию:

- текст и цифровые данные первичной документации не должны содержать подчисток и неоговоренных исправлений;

- исправления в первичные документы вносятся путём зачёркивания неправильного текста или цифры, а далее делается верная запись над некорректной информацией;

- неверные данные перечёркиваются одной линией таким образом, чтобы можно было прочитать исправленные сведения;

- исправление всегда сопровождается словом «исправлено».

Данный порядок утверждён письмом Минфина России № 03-07-14/38 от 31.03.2009 года.

Ошибки, допущенные в первичной документации, которые не препятствуют налоговой инспекции при проведении различного рода проверок идентификации продавца или покупателя, а также наименования товаров, стоимость и другие моменты, не могут являться основанием для отказа в принятии соответствующих расходов в уменьшении налоговой базы по налогу на прибыль. Этот момент разъяснён в письме Минфина РФ от 04.02.2015 № 03-03-10/4547.

Исправление ошибок в бухгалтерском учете в 1С: Бухгалтерия расписано в этом видео:

Ситуации могут возникнуть различного характера. Как поступить в тот момент, когда ответственное лицо не может поставить свою подпись в исправленном документе по причине увольнения, заболевания, пребывания в отпуске или командировке? Разберёмся в этом вопросе более детально.

[stextbox id=’black’]Данный момент не регулируется на законодательном уровне и никаких нормативных документов по этому вопросу не существует. По этой причине порядок внесения исправлений в вышеуказанных ситуациях компания вправе разработать самостоятельно.[/stextbox]

Список работников, которые уполномочены ставить подписи в первичных документах, всегда утверждает руководство организации, согласовывая с главным бухгалтером. Тут вы узнаете, как составить акт по списанию первичных документов.

В данный перечень могут быть включены лица, которые будут наделены полномочиями вносить изменения за отсутствующего работника. Например, можно назначить то же лицо, которое наделено правом, подписывать аналогичные документы.

Существует мнение, что можно вносить исправления на основании доверенности. Однако согласно действующему законодательству РФ трудовые обязанности каждый работник должен исполнять самостоятельно. В Трудовом кодексе слово «доверенность» нигде не упоминается.

Более того, в доверенности должно быть указано конкретное лицо, которое будет представлять доверенный, а в случае увольнения сотрудника это сделать заведомо невозможно.

[stextbox id=’info’]Ведение бухгалтерского учета на предприятии всегда организовано руководителем компании, по этой причине только он вправе принимать решения о том, кто будет подписывать документы, и вносить изменения за отсутствующего сотрудника.[/stextbox]

Порядок исправления в первичных бухгалтерских документах

Если в первичной документации найдена ошибка, документы необходимо формировать заново.

Правила внесения исправлений в учредительные документы (не включая кассовые и банковские):

- ошибочная запись перечёркивается одной линией, чтобы была возможность увидеть исправление;

- когда одна цифра указана неверно, перечёркивается вся сумма полностью. Над неверной записью пишется верная сумма;

- на поле с исправлением проставляется надпись «исправлено»;

- если неверная запись указана в нескольких экземплярах, то исправления делаются в каждом из них (это относится к документам, которые оформлены на бумаге).

Внимание: бухгалтера не вправе заверять документы с исправлениями своей подписью без подписи ответственного за транзакцию работника или руководителя.

Строго запрещено пользоваться корректорами при исправлении. Удалять записи резинкой и прочими канцелярскими принадлежностями.

Ошибки исправляются по мере их обнаружения. На законодательном уровне специальных сроков для устранения ошибок не установлено.

В случае некорректных исправлений и их заверения документы считаются недействительными. Как и по каким правилам проводится исправление записи в трудовой – читайте в статье по ссылке.

Как исправить электронный вариант

На законодательном уровне порядок внесения исправлений в первичную документацию в электронном виде не предусмотрен.

По этой причине при возникновении ошибок в электронных документах принято формировать новые экземпляры и указывать информацию о том, что новый экземпляр является заменой предыдущего первичного документа. Указывается дата и номер исправления.

Регистры бухгалтерского учета

В регистр бухгалтерского учета исправления могут вносить только те лица, которые несут ответственность за ведение указанного регистра.

[stextbox id=’warning’]При внесении исправлений следует проставлять дату и подписи ответственных сотрудников. При этом указывается фамилия, имя и отчество уполномоченного работника.[/stextbox]

Заключение

Подводя итоги, отметим, что при ведении бухгалтерского учёта очень важно правильно заполнять документы. Внесение изменений производится по определённым правилам. Изменения в регистры бухгалтерского учёта вносятся так же, как и в первичные документы.

Здесь вы узнаете, когда был принят новый профстандарт для бухгалтеров и какие нововведения он содержит.

Порядок внесения исправлений регулируется нормами действующего законодательства. Согласно ФЗ № 402 от 06.12.2011 года исправление должно содержать дату, подпись и расшифровку ответственных лиц.

В какие документы, на каком этапе и каким способом можно вносить исправления – смотрите тут: