Главный бухгалтер – это ответственное лицо, подчиняющееся непосредственно руководителю предприятия и отвечающее за финансовую деятельность фирмы. Можно сказать, что главбух – второй человек в любой организации после директора. Недаром на данную должность назначают ответственного человека с высшим образованием и значительным опытом.

Чем должен заниматься главный бухгалтер

Перечень функций главного бухгалтера подробно описан в Приказе Минтруда России номер 1061н. Их можно разделить на две группы.

Ведение бухгалтерского учета на предприятии, куда входят:

- Ведение первичной учетной документации описывающей хозяйственную деятельность организации;

- Денежная оценка объектов финансовой жизни фирмы, группировка фактов, описывающих хозяйственную деятельность предприятия;

- Обобщение аспектов событий, характеризующих финансовую деятельность организации.

Составление, ведение финансовой документации:

- Заполнение документов, имеющих отношение к бухгалтерскому учету;

- Контроль над правильностью ведения финансовой отчетности;

- Создание необходимой документации, касающейся налогов и сборов;

- Планирование финансовой деятельности учреждения;

- Анализ движения денежных потоков фирмы и контроль над бюджетом.

Тут вы узнаете, по каким правилам составляется должностная инструкция главного бухгалтера.

К главному бухгалтеру предъявляются особые требования, обусловленные повышенной его ответственностью по сравнению с прочими сотрудниками бухгалтерии, в частности специалист должен знать:

- Законы РФ, касающиеся бухучета, налогов и сборов, аудиторской деятельности, статистики, архивное дело, а также особенности медицинского, социального страхования и пенсионного обеспечения;

- Стандарты международного права, касающиеся финансовой деятельности;

- Основы финансового анализа и методы вычислений;

- Способы обработки информации по своей специальности на ПК.

[stextbox id=’alert’]Также главный бухгалтер обязан следить за профессиональной деятельностью своих подчиненных и способствовать (при необходимости) повышению их квалификации, а также консультировать всех работников предприятия по финансовым и социальным вопросам.[/stextbox]

Порядок привлечения бухгалтера к ответственности за невыкладку сообщения об итогах обязательного аудита рассмотрен тут:

Когда главный бухгалтер несет ответственность за свои действия

В ряде случаев главный главбух может стать виновным в происходящих внутри фирмы событиях, а именно:

- Учет велся с серьезными нарушениями, вследствие чего документация была запущена, а отчетность искажена;

- Бумаги, касающиеся налогов и финансов, содержат ложные сведения;

- Финансовые потери организации списывались неправильно, в том числе – дебиторская задолженность, баланс недостач и прочие;

- Были допущены нарушения при работе с расчетным и другими счетами фирмы, а также при взаимодействии с дебиторами и кредиторами;

- Присутствовали ошибки во время работы с основной документацией, касающейся хозяйственной жизни предприятия.

За нарушения, допущенные во время работы, главбух должен отвечать в соответствии с законодательством, принятом на территории РФ. Здесь вы узнаете, как оформить приказ о назначении главного бухгалтера фирмы.

Перечень видов ответственности и возможные наказания

[stextbox id=’black’]На основании различных нормативных актов главный бухгалтер может ответить за те ошибки, которые специально или случайно он допустил, степень вины определяется последствиями этих действий.[/stextbox]

- Дисциплинарная ответственность – применяется при мелких нарушениях, чаще всего руководитель предприятия ограничивается устным или письменным выговором, в крайнем случае, может последовать увольнение с работы;

- Административная ответственность касается более серьезных проступков, это касается несвоевременной подачи документации или передача информации о финансовом положении фирмы конкурентам. В результате на нарушителя может быть наложен штраф или последует дисквалификация на два года;

- Уголовное преследование может применяться, если были выявлены признаки умышленных действий, которые обусловливались извлечением личной выгоды или сговором с третьими лицами. Такое случается на практике, когда сотрудник проводил различные финансовые махинации, приведшие к убыткам для самой фирмы, ее владельцев или акционеров. Также «статью» можно получить за уклонение от налогов, применение схем незаконного обналичивания активов;

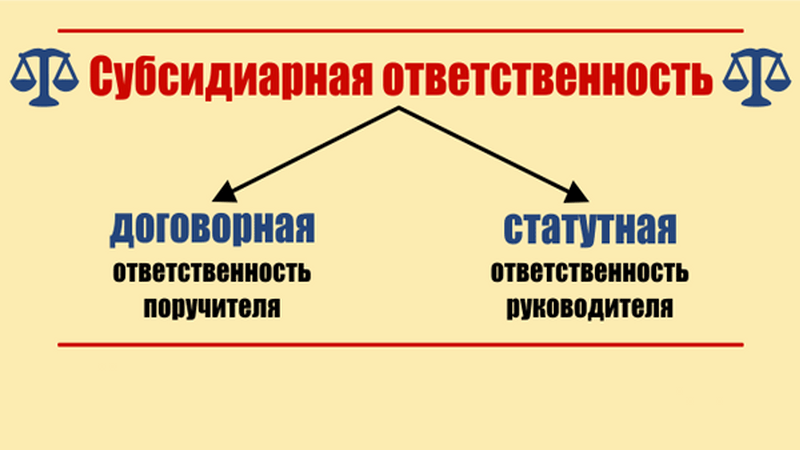

- Субсидиарная ответственность наступает в период закрытия обанкротившейся компании. Основной смысл в том, что главный бухгалтер должен отвечать своим личным имуществом перед кредиторами фирмы наравне с директором предприятия и акционерами.

Важным является то, что сотрудник одновременно может понести наказание сразу по нескольким пунктам. Например, и административное, и уголовное, и материальное.

Субсидиарная ответственность

Специалисты, сведущие в тонкостях российского законодательства, предполагают, что ужесточение нормативных актов РФ по субсидиарной ответственности было вызвано желанием властей принудить бухгалтеров воздержаться от участия в различных махинациях, которые нацелены на уход от налогов.

[stextbox id=’info’]В частности, эксперт Владимир Туров высказал мнение о том, что таким образом представители налоговых органов побуждают финансовых специалистов начать сотрудничество со следствием при выявлении правоохранителями фактов нарушений. Ведь если главный бухгалтер выдаст реальных виновников, он сможет избежать наказания.[/stextbox]

Суть закона заключается в следующем: если предприятие было незаконно приведено к банкротству, а его активы выведены на счета ответственных лиц (бывших сотрудников фирмы), то при выявлении данного факта суд сможет арестовать имущество и счета виновников с последующей их реализацией.

Вырученные средства пойдут на погашение задолженности перед кредиторами закрытой мошенническим способом организации.

Эта процедура описана в третьей (III.2) главе «Закона о банкротстве», которая содержит более двух десятков статей – с ст.61.10 по 61.22.

Процедура банкротства предприятия по новому закону

С 2017 года последовательность действий при ликвидации предприятия такова:

- Инициализация процедуры. Осуществляется главой фирмы, кредиторами или представителями власти;

- Вводится внешнее управление компанией, в частности, назначается сторонний управленец, который должен попытаться «спасти» компанию;

- В случае если денежных средств на счетах должника хватит для погашения долгов, то судебное делопроизводство завершается и производится расчет с заинтересованными лицами;

- Когда активов недостаточно для удовлетворения требований пострадавших кредиторов, то должно быть введено конкурсное производство, в результате которого движимое и недвижимое имущество ликвидируемой фирмы распродается, а сама компания признается банкротом по решению судебной инстанции;

- Если средств все равно не хватает, судья должен определить круг ответственных людей, которые в тексте закона обозначены как «контролирующие должника лица». Судебные приставы изучают перечень доступного имущества этих людей, производят его опись и накладывают арест;

- Происходит распродажа вещей, списание средств с банковских счетов указанных людей, деньги идут на погашение долгов.

[stextbox id=’warning’]Справка. Даже через три года после ликвидации предприятия кредиторы имеют право подать иски в суд для привлечения ответственных лиц к субсидиарной ответственности.[/stextbox]

И директор предприятия, и главный бухгалтер могут признаваться судом контролирующими должника лицами, но лишь в том случае, если была выявлена и доказана их вина в незаконной ликвидации фирмы. Либо указанные люди бездействовали, и это вызвало банкротство компании.

Основания привлечения к субсидиарной ответственности

После назначения членов внешнего управления на предприятии и анализа документации, могут открыться обстоятельства, после выявления которых суд может объявить причастных лиц к субсидиарной ответственности:

- Нет в наличии ключевых бумаг, описывающих финансовую деятельность компании – первичной бухгалтерской документации и другой важной отчетности;

- Выявлено намеренное искажение информации, содержащейся в отчетах, с целью ухода от налогов или приуменьшения суммы доходов;

- Не хватает ряда бумаг, описывающих хозяйственную деятельность предприятия. Даже если незначительная сделка не отражена в реестре, это повод для привлечения к субсидиарной ответственности;

- Определен факт незаконного вывода активов фирмы с целью фиктивной ликвидации организации и преднамеренном уходе от необходимости выплаты долгов.

[stextbox id=’alert’]На практике руководители фирм часто вынуждают своих подчиненных участвовать в различных махинациях, главные бухгалтеры не являются исключением. В результате этого финансовый служащий может поплатиться собственным имуществом.[/stextbox]

Как полностью или частично избежать наказания

В случаях, когда главного бухгалтера пытаются привлечь к субсидиарной ответственности, лучшим вариантом станет сотрудничество со следствием (сотрудниками налоговой службы и правоохранительных органов).

Если финансист поможет установить истинное положение вещей – отыскать следы пропавших со счетов предприятия активов и найти реальных виновников – то суд вряд ли будет настаивать на санкциях по отношению к нему, это хороший шанс сохранить свои деньги и имущество.

Также есть возможность собрать доказательства того, что главный бухгалтер не имел отношения к производимым махинациям и ничего о них не знал. В реальности это сделать трудно, но возможно.

Благоприятное впечатление на аудиторов произведет безупречно составленная финансовая документация или хотя бы отсутствие грубых нарушений.

Ключевые изменения закона в 2017-2018 годах

Законы ежегодно ужесточаются, вносится множество поправок, уменьшающих число лазеек для мошенников.

[stextbox id=’black’]До последнего времени недобросовестные предприниматели практически безнаказанно банкротили свои предприятия, заранее выводя активы через цепочки фирм-однодневок.[/stextbox]

В связи с этим в законы РФ, касающиеся процедуры ликвидации фирм, были внесены изменения.

- В июле 2017 года был принят Федеральный Закон номер 266, в соответствии с которым лица, подозреваемые в фиктивном банкротстве, сами должны доказывать свою невиновность. Или, как минимум, содействовать следствию в поиске выведенных со счетов организации денег, если они ничего не знали об этих махинациях;

- В конце 2017 года было выпущено постановление Верховного суда РФ, где приводилось уточнение понятия «выгода» для контролирующего должника лица от осуществления сделки, которая привела к фиктивному банкротству (преднамеренному банкротству). А именно – у нее должны присутствовать признаки существенной.

Стоит отметить, что руководство ФНС в августе 2017 года выступило с инициативой привлекать к субсидиарной ответственности не только руководство фирм и главных бухгалтеров, но и членов их семей, друзей и даже сослуживцев. Однако такие изменения пока сделаны не были.

Существующая практика по субсидиарной ответственности

Несмотря на суровость, реальное положение дел выглядит пока не так печально для потенциальных ответчиков перед кредиторами ликвидированных фирм.

[stextbox id=’info’]По статистике около 68-70% компаний инициируют процедуру банкротства с нулевыми или ничтожными активами. А удовлетворяемость судебных исков, поданных пострадавшей стороной (ФНС или физическими кредиторами), находится на уровне 2-3%.[/stextbox]

Не до конца проработанные нормативные акты и не слишком большая судебная практика позволяет на сегодняшний день избежать ответственности. Но прослеживается явное желание налоговой службы ужесточить законы и обеспечить более стабильное пополнение бюджета страны за счет разорившихся предпринимателей.

В качестве примера можно привести одно из постановлений арбитражного суда, принятое в самом начале 2018 года, согласно которому руководитель предприятия был признан должником по делу о субсидиарной ответственности перед кредитором.

После того как бывший директор не приступил к погашению задолженности, против него было возбуждено дело об административном правонарушении.

Это привело к дисквалификации бизнесмена на три года, что не позволит ему:

- Быть принятым на руководящие должности (госслужба);

- Руководить юридическим лицом;

- Заниматься предпринимательской деятельностью.

Аналогичные санкции могут быть применены к любым фигурантам процесса, включая главных бухгалтеров и даже юристов фирмы.

Как сильно главбух рискует после банкротства фирмы

Существует несколько способов ликвидации предприятия:

- Официальное закрытие через ликвидационный баланс. В данном случае представители налоговой инспекции должны его подтвердить. Это самый надежный и безопасный способ, никаких последствий для ответственных лиц не предвидится;

- Компания физически перестает функционировать: в течение года отсутствует оборот по расчетным счетам, отчетность не предъявляется, но при этом у фирмы нет никаких долгов. Хотя налоговая в таком случае и вычеркнет предприятие из реестра, но если не позже чем через 3 года вдруг появятся кредиторы, санкции грозят лишь бывшим владельцам – физическим лицам. Бухгалтер останется в стороне;

- Самый сложный вариант – текущая процедура ликвидации. Если сотрудники ФНС не смогут взыскать средства с руководителей, они вероятно заинтересуются прочими фигурантами. Это касается и главного бухгалтера.

Советы для директоров и главных бухгалтеров

Если по каким-либо причинам фирма оказалась в критическом положении и принято решение ее ликвидировать, следует поступить следующим образом:

- Руководитель должен обратиться в специализированные юридические структуры, занимающиеся организацией банкротств. Сотрудники этих контор имеют соответствующий опыт и способны грамотно ликвидировать предприятие;

- Главному бухгалтеру рекомендуется тщательно проверить всю финансовую документацию и при необходимости внести коррективы.

Лучше всего не работать на предприятиях, которые занимаются сомнительными делами, но это не всегда возможно.

Выводы

Осложнившаяся в последние годы финансовая обстановка в стране заставляет налоговиков искать новые методы для поиска возможностей пополнить государственный бюджет.

[stextbox id=’warning’]В связи с этим следует быть готовыми к еще большему ужесточению законов, касающихся уходу от налогов, серых схем обналичивания активов и прочих действий, которые предприниматели привыкли производить.[/stextbox]

Большинство российских экспертов склонно считать, что послаблений в ближайшее время не предвидится.

О субсидиарной ответственности главного бухгалтера и руководителя фирмы можно посмотреть в этом видео: