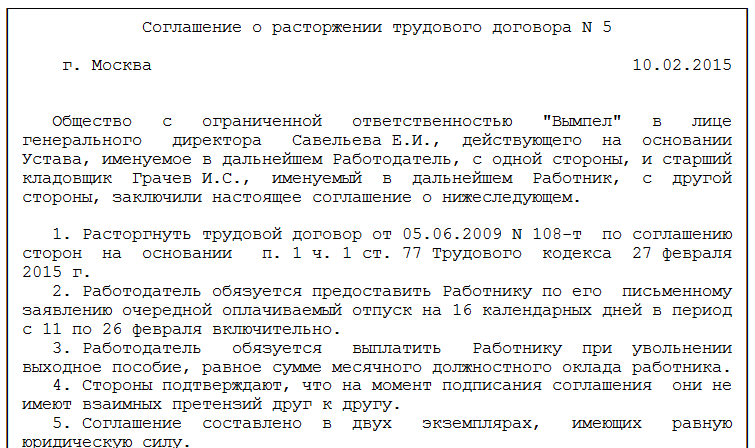

Не всегда для работодателя разрыв отношений с работником даже по согласованию сторон является положительной процедурой, очень часто это производственная необходимость, невыполнение которой принесет определенные убытки предприятию, при этом необходимо соблюсти весь процесс увольнения такого сотрудника с полным обеспечением его всеми необходимыми выплатами, в том числе и выходным пособием.

Что такое выходное пособие при увольнении по соглашению

[stextbox id=’alert’]Выходное пособие – это финансовая компенсация работнику, за увольнение которое является для него неожиданным или не совсем подходящим вариантом развития событий, то есть такое увольнение не его личное решение.[/stextbox]

В размер данного пособия не включены средства по оплате труда или неотгулянного отпуска.

Важно: предназначение данных средств, это обеспечение работника в период отсутствия работы и выплата таких средств обязательна, так как требуется на законодательном уровне.

Объем расчета зависит от норм установленных законодательством, но никак не от желания работодателя установить его.

Основания выплаты выходных пособий при увольнении рассмотрены в этом видео:

Законодательная база

- Увольнение по решению сторон происходит согласно регламенту ст. 78 ТК РФ;

- Процесс выплат происходит согласно ст. 140 ТК РФ – заработная плата, ст. 127 ТК РФ – компенсация за неотгулянный отпуск;

- Ст. 44 ТК РФ процедура увольнения работника по собственному желанию;

- Ст. 278 ТК РФ увольнение руководителя по соглашению сторон;

- Ст. 349 ТК РФ ограничения на выплаты выходного пособия работникам муниципалитетов.

ТК РФ Статья 140. Сроки расчета при увольнении

При прекращении трудового договора выплата всех сумм, причитающихся работнику от работодателя, производится в день увольнения работника. Если работник в день увольнения не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным работником требования о расчете.

В случае спора о размерах сумм, причитающихся работнику при увольнении, работодатель обязан в указанный в настоящей статье срок выплатить не оспариваемую им сумму.ТК РФ Статья 127. Реализация права на отпуск при увольнении работника

При увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска.

По письменному заявлению работника неиспользованные отпуска могут быть предоставлены ему с последующим увольнением (за исключением случаев увольнения за виновные действия). При этом днем увольнения считается последний день отпуска.

При увольнении в связи с истечением срока трудового договора отпуск с последующим увольнением может предоставляться и тогда, когда время отпуска полностью или частично выходит за пределы срока этого договора. В этом случае днем увольнения также считается последний день отпуска.

При предоставлении отпуска с последующим увольнением при расторжении трудового договора по инициативе работника этот работник имеет право отозвать свое заявление об увольнении до дня начала отпуска, если на его место не приглашен в порядке перевода другой работник.

Когда выплата пособия полагается и не полагается

Обязательные выплаты пособия согласно требованию законодательства происходят в случаях:

- Если предприятие переезжает на другое место деятельности, а работник отказывается следовать за ним по веским причинам, к примеру, по медицинским показателям;

- Сотрудник уходит из-за изменений условий работы;

- Работник уходит по недостатку квалификации для пребывания должности, на которой он находиться;

- Реорганизация предприятия, банкротство, смена руководства;

- По состоянию здоровья, которое делает невозможным продолжение трудовой деятельности;

- Из-за выхода постоянного сотрудника с декретного отпуска, а предлагаемое место не подходит;

- Нарушение правил сотрудничества работодателем;

- Отзыв сотрудника на прохождение военной службы.

[stextbox id=’black’]Важно: при этом следует понимать, что некоторые категории работников, к примеру, с недостатком квалификации или призывники, не обязаны совсем покидать рабочие места, они имеют право на них возвратиться.[/stextbox]

Однако существуют случаи, когда выплаты не выполняются, к примеру, если инициатором разрыва стал работник, для этого может быть много причин – другое место работы, отсутствие необходимости трудиться, законодательно считается, что опека над такими работниками не требуется.

Пенсионеры, им также выплата не полагается, однако по причине моментального обеспечения со стороны государства.

Как правильно составить и оформить заявление на увольнение по соглашению сторон вы узнаете в публикации по ссылке.

Расчет пособия при увольнении

Чтобы высчитать размер пособия необходимо соблюсти следующие правила:

- Взять за основу для вычитания доход работника за последние 2 месяца;

- Если он проработал на предприятии менее 2 месяцев, то фактическое количество дней;

- В случае нахождения в последние 2 месяца работы на больничном, в отпуске или декрете, необходимо брать за основу последние рабочие 2 месяца. Тут вы узнаете, как уволить работника по соглашению во время больничного.

Рассчитывается размер пособия согласно следующей формуле:

ВП = (З1 + З2) / Д1 * Д2, где

- ВП – выходное пособие;

- 31 – объем зарплаты за 1-й месяц;

- 32 – объем зарплаты за 2-й месяц;

- Д1 – отработанные по факту дни в 2-х месяцах;

- Д2 – необходимые к отработке дни.

При использовании этой формулы доступно узнать точную сумму выходного пособия.

Пример 1

[stextbox id=’info’]Работник за последние 2 месяца вместо 44 положенных дней отработал 32 дня. Его зарплата составляет за первый месяц 40 000 рублей, а за второй 20 000 рублей, так как во втором месяце он отработал не полностью все положенные дни.[/stextbox]

Отсюда следует ВП = (40 000 + 20 000) / 32 * 44 = 82 500 рублей выходного пособия.

Кроме этого работнику полагается:

- Начисление надбавок и доплат за особые заслуги, выслуга лет, производственные достижения, новаторские внедрения и прочее – добавление этих средств идет к размеру зарплаты в том месяце, когда были получены высокие результаты;

- Премии, начисляемые всем сотрудникам по результатам выполнения плана;

- Денежная награда, выплачиваемая сотрудникам, которые продолжают трудиться даже по достижению пенсионного возраста.

Пример 2

Работник при стаже на предприятии в 5 месяцев во время увольнения согласно трудовому договору имеет право на отступные в размере среднемесячной зарплаты. Здесь высчитывать ничего не придется, так как вычитаемый среднемесячный оклад не может быть ниже зарплаты работника по факту.

Пример 3

Сотрудник проработал на предприятии в течение 9 месяцев – 191 день по 2 часа в день. Изначально следует высчитать сколько часов он проработал в общем, для этого 191 * 2 = 382 часа.

Далее необходимо высчитать общую сумму зарплаты за весь период, это 27 000 рублей.

[stextbox id=’warning’]Отсюда вытекает, что его заработок за час составляет 70, 68 рублей. За три месяца компенсации он отработал 128 часов, из этого следует 128 * 70, 68 = 9 047, 12 рублей выходного пособия.[/stextbox]

Как проводится заполнение трудовой книжки при увольнении по соглашению сторон – читайте в статье по ссылке.

Вычитание НДФЛ из размера пособия

Налогообложению подлежит заработная плата, так как она является доходом физического лица, но пособие, которое является компенсацией, не подпадает под вычет НДФЛ, если его размер в допустимых пределах, установленных законодательством, а именно в размере 3-месячной заработной платы для работника на типовом предприятии.

Если же он трудился в условиях Крайнего Севера, то такой размер соответствует размеру, 6-месячной заработной платы.

В противном случае при превышении этой нормы, пособие облагается налогом согласно схеме обложения других выплат.

Кроме НДФЛ при превышающем объеме пособия, другие взыскания, типа страховых взносов не высчитываются

Таким образом, выходное пособие может подвергаться налогообложению, как и прочие выплаты, если оно предусмотрено коллективным договором или другими локальными актами в качестве отступных.

Если же денежная компенсация предусмотрена при заключении трудового договора, то она не облагается налогом. Как проводится изменение условий трудового договора и кто может это сделать – читайте здесь.

[stextbox id=’alert’]Причина учета отступных заключена в указании их в локальных актах предприятия, в случае, когда компенсация нигде не указана, но существует, ее необходимо оформить в качестве приложения к основному договору с указанием на размер, к примеру, в размере среднемесячной зарплаты за один, два или три месяца.[/stextbox]

Заключение

Согласно основному регулятору трудовых отношений ТК РФ выплата выходного пособия должна выполняться совместно с зарплатой и компенсацией за отпуск в последний рабочий день сотрудника.

Какие выплаты полагаются работникам при увольнении – смотрите в этом видео: