Если управленец хочет быть хорошим менеджером, то он должен уметь наводить порядок в имуществе предприятия и знать, сколько оно стоит. В этом свете учетная политика представляется незаменимым атрибутом современных деловых отношений. А если еще вспомнить, что любая организация является участником налоговых отношений, то становится понятным, что без системы учета бизнес долго не проживет. Итак, что такое учетная политика организации?

Учетная политика организации: что это такое и как формируется?

Учетная политика организации – это комплекс методик, позволяющих систематизировать бухгалтерскую информацию о функционировании предприятия и о его имуществе.

[stextbox id=”alert”]На практике учетная политика представлена в виде документа, который должен четко регламентировать хозяйственную жизнь предприятия: когда платить по обязательствам, как документировать хозяйственные операции, что относить к оборотным, или основным средствам, как оценивать стоимость активов и многое другое.[/stextbox]

Для чего нужен бизнес-план и как его составить самостоятельно, вы можете узнать здесь.

Существует довольно большое количество приемов ведения бухгалтерского и налогового учета. Из их многообразия главный бухгалтер выбирает те, которые оптимальным образом удовлетворяют требования конкретной фирмы.

Именно этот процесс выбора, задокументированный и одобренный руководителем компании приказом, отражает концепцию учетной политики отдельно взятого предприятия.

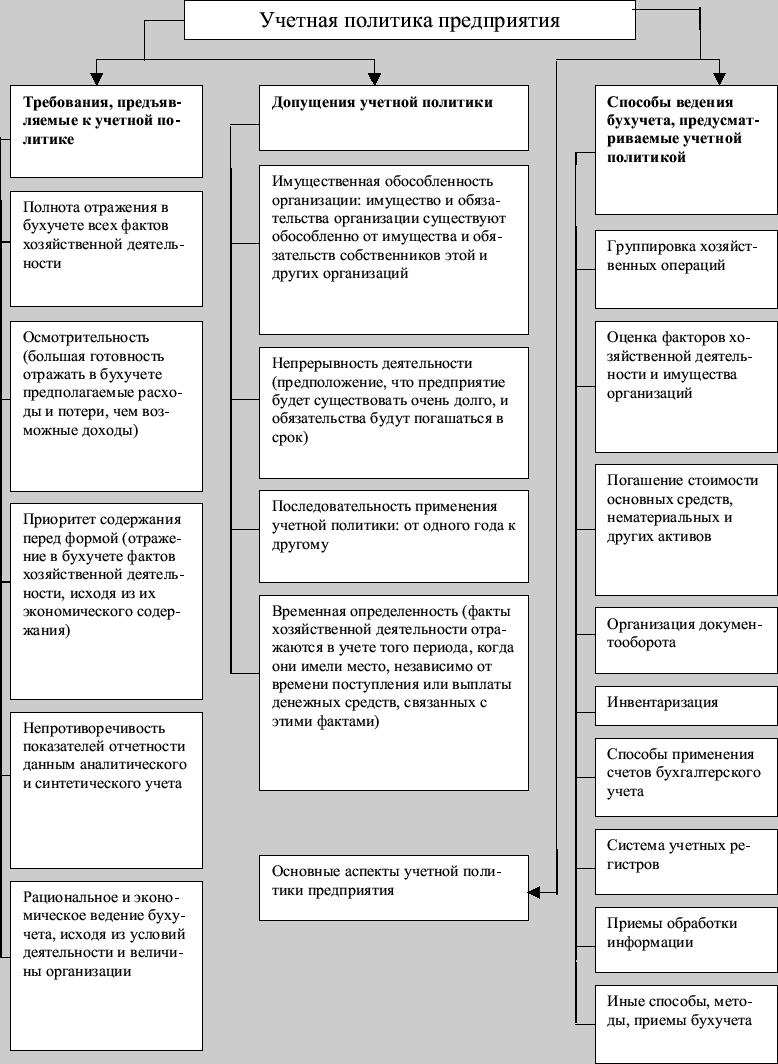

Учетная политика организации формируется при соблюдении следующих предпосылок:

- Материальная обособленность. Это означает, что после основания организации в ее собственности появляется имущество, которое является отдельной экономической категорией по отношению к имуществу и обязательствам других организаций и ее собственников.

- Непрерывность функционирования. Суть этой предпосылки заключается в том, что учет хозяйственной жизни предприятия имеет смысл тогда, когда оно существует в неизменном виде (касательно объемов производства и правового статуса) определенное количество времени.

- Методичность использования учетной политики. Это означает, что подобранные методики учета будут эксплуатироваться на протяжение относительно длительного временного отрезка, другими словами, по порядку, от прошедшего отчетного периода к следующему.

- Временная однозначность эпизодов хозяйствования. Факты хозяйственной жизни подлежат признанию в тот отчетный период, в коем они имели место быть, безотносительно к тому, когда зафиксировано поступление денежных средств.

[stextbox id=”black”]К примеру, оплата рабочей силы (зарплата) должна быть отражена тогда, когда была начислена, безотносительно к тому, когда она была выплачена.[/stextbox]

Что такое балансовая стоимость основных средств и как самостоятельно рассчитать этот показатель – читайте по ссылке.

Основные требования к учету

Учет активов предприятия должен полностью и комплексно отражать его состояние. В этой связи имеются определенные требования к учетной политике:

- Она должна отражать все факты хозяйствования

- Факты хозяйствования должны быть учтены или одновременно с их осуществлением, или сразу после него.

- Приоритет должен отдаваться отражению издержек и пассивов, а не доходных потоков и активов.

[stextbox id=”info”]Данное требование обусловлено тем, что уровень прибыли зависит от издержек и доходов, и предприниматель склонен к тщательному отображению сначала расходов и только потом доходов с целью избавления от неточностей при калькуляции налогооблагаемой базы. Этот феномен получил название бухгалтерского консерватизма.[/stextbox]

Какая предусмотрена ответственность главного бухгалтера с 2016 года и какие изменения произошли в законодательстве – узнайте в этой статье.

- Превалирование экономического смысла над видом. Это значит, что для целей учета более важна не правовая форма эпизода хозяйствования, а его экономическая суть и обстоятельства его происшествия.

- Тождественные учетные данные не должны различаться, если они представлены в разных регистрах бухучета.

- При учете актов хозяйствования необходимо придерживаться принципа рациональности (должны учитываться экономические обстоятельства эпизода, размер предприятия, объем данных, необходимых для того, что принять обособленное управленческое решение).

[stextbox id=”warning”]Таким образом, если учесть предпосылки и требования к учетной политике, можно сформировать учетную политику, которая подлежит одобрению руководителем предприятия и состоит из: способов разделения на виды и анализа эпизодов хозяйствования, способов оплаты дебиторской задолженности, методов координации оборота учетных документов, способов координации описи имущества, методов использования счетов бухучета, комплекса счетов бухучета, способов анализа данных, другой необходимой методологии.[/stextbox]

Что такое рентабельность предприятия простыми словами? Ответ содержится в публикации по ссылке.

Пример из практики

Пример учётной политики организации вы можете скачать по этой ссылке.

Необходимо ли регистрировать учетную политику в ФНС?

Предприниматель не обязан в обязательном порядке регистрировать учетную политику в налоговых органах. Но иногда для анализа налогового состояния предприятия уполномоченные органы могут попросить предоставить учетную политику фирмы.

Какая предусмотрена ответственность учредителей ООО по долгам созданного ими юридического лица – узнайте тут.

Для индивидуальных предпринимателей вообще не предусмотрена учетная политика и бухучет.

Порядок внесения изменений в учетную политику

Учетная политика корректируется от одного отчетного периода к другому. Если же необходимо внести поправки до истечения текущего отчетного периода, то это можно сделать в следующих случаях: изменение норм права касательно бухучета, подготовка фирмой новых методов бухучета, значительные перемены в экономической ситуации предприятия.

[stextbox id=”alert”]При изменениях учетной политики, если таковые повлекли сильные изменения в отчетности, их необходимо указать в ней, а также привести данные всей отчетности в соответствие с изменениями. Можно указать изменения и в пояснительной записке. Тогда необходимо обозначить причину изменений, суть изменений, сумму изменений, текущий способ отображения результатов перемен в бухучете.[/stextbox]

Как открыть благотворительный фонд: порядок оформления документов и пошаговая инструкция по регистрации содержатся в публикации по ссылке.

Специфические детали учетной политики организации

Согласно главе 25 НК РФ следует проводить учетную политику отдельно: для того, чтобы выполнять цели по бухучету и по налоговому учету. Если в законодательных актах не оговаривается право на выбор из нескольких альтернатив калькуляции одной процедуры, то ее не нужно отражать в учетной политике.

Когда составляется учетная политика, то в ней необходимо указывать только те методы бухучета, которые уже используются, или будут использованы.

Базовые принципы и методология учетной политики организации были подробно рассмотрены в следующем видео-уроке: