Бухгалтерский учет — научно-организованная система, предназначенная для сбора, обработки, регистрации и анализа информации, применяемой в финансово-хозяйственной деятельности. Бухгалтерский учет отражает хозяйственные операции, выраженные в денежном эквиваленте.

Что нужно знать о бухгалтерском учете?

[stextbox id=”alert”]Кратко о бухучете можно сказать: «Все имеет свою цену!». Любые операции купли-продажи товаров и услуг, договорные отношения между партнерами, поставщиками и покупателями, трудовые отношения, связанные с учетом рабочего времени и оплатой труда – все можно привести к денежному «знаменателю».[/stextbox]

С помощью бухгалтерского учета отражается выполнение различных хозяйственных операций, что отражает деятельность любого предприятия, независимо от формы собственности и вида деятельности.

Совокупность данных бухгалтерии позволяет определить конечный финансовый результат работы, провести анализ и определить перспективы дальнейшей работы для повышения показателей эффективности деятельности.

Первичная документация в бухгалтерии: что это такое?

[stextbox id=”black”]Первичная документация в бухгалтерии – это основа бухгалтерского учета. Если визуально представить систему бухгалтерского учета раскидистым деревом с густой листвой, то листики и есть первичные документы бухучета.[/stextbox]

Собираются листики в «ветки» – регистры, из которых создается мощная «крона» дерева – синтетический учет по бухгалтерским счетам, а мощная зеленая крона – залог цветущего дерева, т.е. правильный и полный бухгалтерский учет на предприятии.

В каком порядке осуществляется расчёт неустойки по ставке рефинансирования, вы можете узнать в нашей новой публикации по ссылке.

Что такое первичный документ в бухгалтерском учете?

Первичный документ – это типовой бланк определенного образца, заполненный в соответствии с требованиями ведения бухгалтерского учета, методическими рекомендациями статистических, налоговых, страховых, банковских и других органов.

Типовые формы первичных документов утверждают государственные органы статистики. Различные документы узкой направленности утверждаются министерствами и ведомствами по видам деятельности.

Первичные документы необходимы для оформления хозяйственных операций, они подтверждают осуществление сделки продажи-покупки, аренды, получение и расход денег,оплату поставщикам. Первичные документы – это основа бухгалтерского учета в организации.

Коэффициент оборачиваемости дебиторской задолженности: что это такое и как его рассчитать самостоятельно – узнайте по ссылке.

Требования к заполнению первичной документации в бухгалтерии

При заполнении любого документа требуется указывать информацию – реквизиты:

- название документа

- дата заполнения документа

- наименование предприятия (поставщика, подрядчика, покупателя)

- № расчетного счета, реквизиты банка (при необходимости)

- наименование хозяйственной операции, выраженной в количественном составе и денежной стоимости

- указание ф.и.о. должностных лиц, имеющих право оформлять и подписывать документ

- личная подпись каждого ответственного лица

- оттиск печати или штампа

Отсутствие записи одного из вышеперечисленных реквизитов на документе не дает право считать документ действительным.

Виды первичных документов

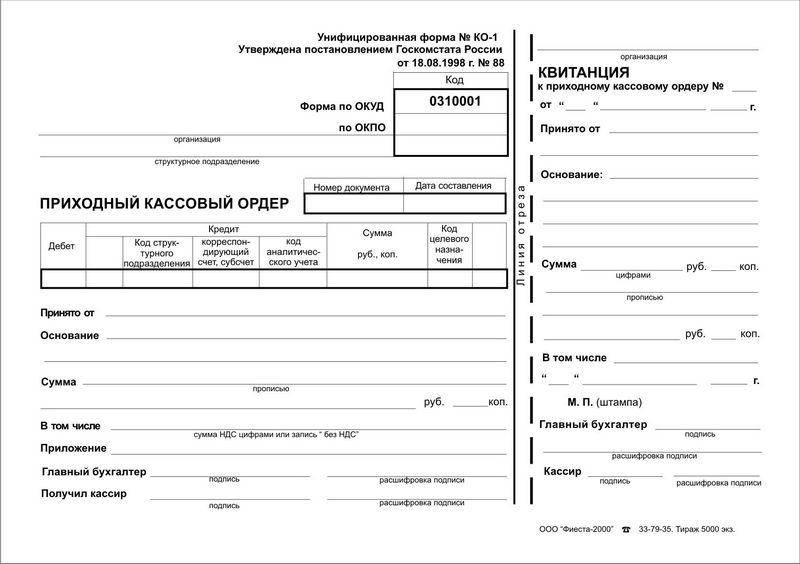

- Кассовые ордера – подтверждают движение денег в кассе предприятия.

- Банковская выписка – свидетельствует о движении денег на расчетном счете предприятия.

- Квитанции – подтверждают оплату услуг и налогов, покупку товара за наличный расчет.

- Платежное поручение – подтверждает оплату поставщикам и подрядчикам по безналичному расчету.

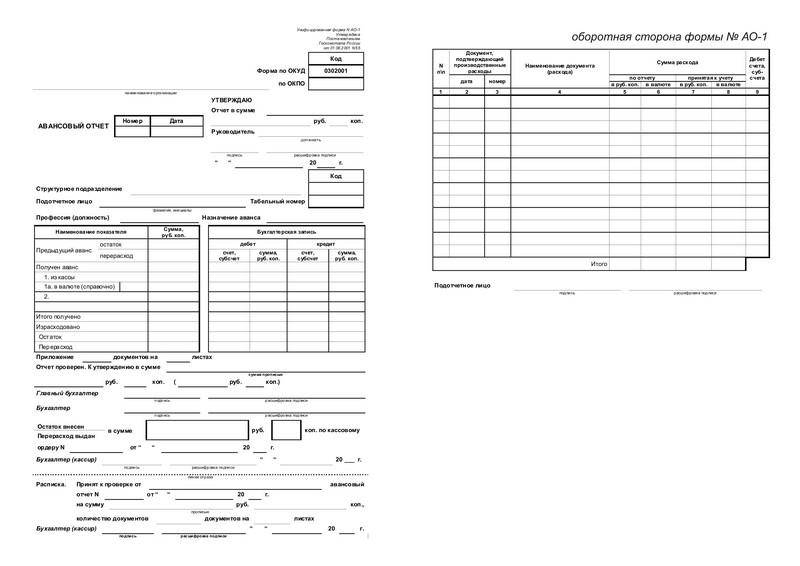

- Авансовый отчет – оформляется при выдаче в подотчет наличных денег.

[stextbox id=”info”]При заполнении отчета к нему прикладываются другие первичные документы: квитанции на оплату проживания в гостинице (для командировочных), проездные билеты, товарные чеки на приобретение малоценных быстро изнашиваемых предметов, канцтоваров[/stextbox]

- Товарный чек – подтверждает покупку товаров и оплату услуг. Должен соответствовать требованиям: чек должен быть выдан через электронный контрольно-кассовый аппарат, зарегистрированный в налоговой инспекции и иметь фискальный номер.

- Накладная – подтверждает отпуск товара. Указывается наименование товара, количество, цена и сумма. В бланке одной товарной накладной допускается несколько наименований товаров.

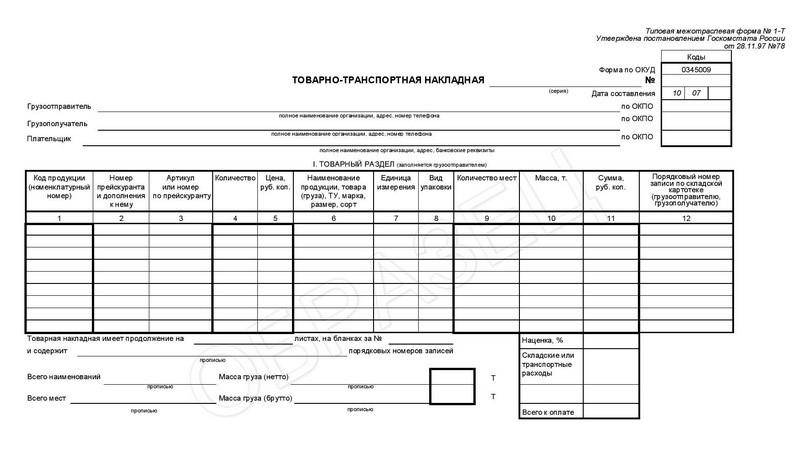

- Товарно-транспортная накладная – дает разрешение на перевозку и доставку товаров и грузов. Кроме наименования товаров, их количества, цены и суммы, в накладной указывается марка и номер автомобиля, фамилия водителя, маршрут доставки товара.

- Счет – документ с указанием банковских реквизитов поставщика или подрядчика, перечень товаров или услуг, и сумма оплаты.

[stextbox id=”warning”]Является разовым документом, соответствующим одной определенной хозяйственной операции. К счету прикладывают первичные документы: смету на выполнение работ, договор подряда, калькуляцию затрат, накладную на товар.[/stextbox]

Что такое балансовая стоимость основных средств? Ответ содержится в публикации по ссылке.

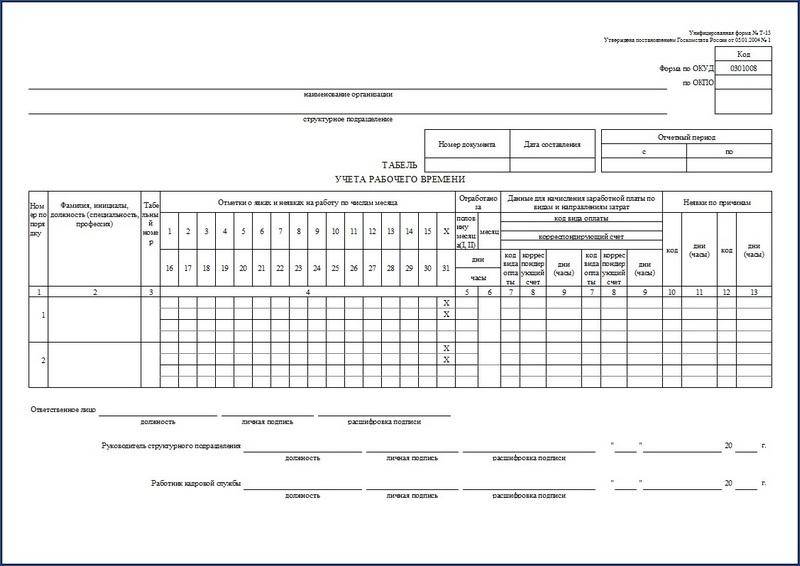

- Табель учета рабочего времени – фиксирует отработанные часы каждым сотрудником в течение месяца

- Расчетная ведомость – ведомость начисления заработной платы.

- Платежная ведомость – ведомость выдачи заработной платы.

- Расчетно-платежная ведомость – объединяет в 1 документе начисление и выдачу заработной платы, составляется на основании Табеля учета рабочего времени.

Типовые бухгалтерские первичные документы не могут изменяться по желанию руководителей предприятий.

Но каждое предприятие имеет право разработать и применять свою документацию в соответствии со спецификой деятельности.

[stextbox id=”alert”]В списке типовых первичных документов указаны основные виды документов, которые применяются практически на всех предприятиях. Видов первичных документов много, к ним относятся различные карточки учета основных средств, оборудования и мбп, калькуляционные карточки и сметы, без которых общий учет просто невозможен.[/stextbox]

Личные листки по учету кадров, анкеты и личные дела, также относятся к первичным кадровым документам.

Что такое рентабельность предприятия и на что влияет данный показатель, вы можете прочесть в этой статье.

Исправления в первичных документах

1. Если это не бланк строгой отчетности, то документ нужно правильно переписать, а испорченный документ уничтожить.

2. Бланк строгой отчетности перечеркнуть косой линией красного цвета из одного угля листа к другому и сделать запись «аннулировано». Испорченный бланк не уничтожать.

3. Допустимые исправления: одной тонкой линией зачеркнуть неправильную запись, сверху сделать правильную запись, рядом написать «Исправленному верить», поставить подпись должностного лица и печать предприятия.

4. Нельзя! Полностью зачеркивать или заштриховывать неправильную запись, она должна просматриваться под линией зачеркивания.

Что такое бизнес-план, для чего он нужен и как его составить самостоятельно, вы можете узнать здесь.

Срок хранения первичных документов

- Все документы хранятся не менее 5 лет.

- Документы по кадрам, связанные с лицевыми счетами сотрудников, начислением заработной платы, удержанием налогов и взносов в пенсионный фонд, хранятся не менее 75 лет.

- Для уничтожения документов, приказом по предприятию создается комиссия, которая оформляет уничтожение документов специальным актом.

Какая предусмотрена ответственности учредителей по долгам созданного ими юридического лица – узнайте тут.

[stextbox id=”black”]Правильное и достоверное ведение первичной документации в бухгалтерии, соответствие документооборота, позволит обеспечить четкий бухгалтерский учет на предприятии.[/stextbox]

Что такое первичные бухгалтерские документы? Ответ содержится в следующем видео: