В 2020 году в законодательство внесены изменения относительно правил принятия основных средств к учету. Это касается не только бухучета, но и налогового учета. Изменились лимиты, на основании которых активы причисляются к ОС, а также по-новому рассчитывается первоначальная стоимость имущества.

Что причисляется к основным средствам

К ним относится специальное имущество компании, которое активно используется при хозяйственной деятельности, а также приносит доход. Оно может сдаваться в аренду, но при этом числится на балансе предприятия.

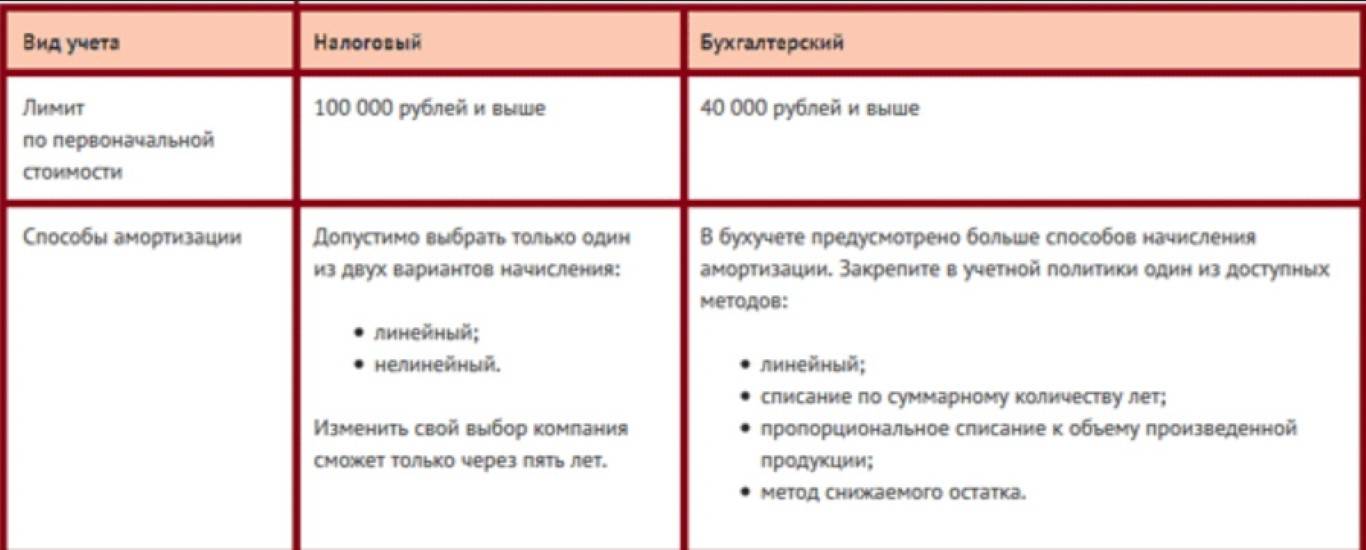

Оно не может использоваться для перепродажи, а также срок его использования превышает 12 месяцев. Для налогового учета применяются ОС, стоимость которых превышает 100 тыс. руб. Для бухучета учитывается имущество, стоимость которого выше 40 тыс. руб.

Поэтому стандартно для причисления какого-либо предмета к ОС используется такой критерий, как первоначальная стоимость. Компания не может пользоваться амортизацией по отношению к имуществу, которое через несколько месяцев будет перепродано.

Нюансы учета

Амортизация ОС выполняется по-разному в налоговом и бухгалтерском учете.

Чтобы конкретная ценность была причислена к ОС, должны соблюдаться следующие условия:

- срок полезного пользования превышает 1 год;

- объект куплен для непосредственного использования в хозяйственной деятельности фирмы;

- имущество приносит определенную прибыль;

- для бухучета первоначальная стоимость актива должна быть выше 40 000.;

- для налогового учета стоимость покупки обязана превышать 100 000.

Как изменился бухучет в 2020? Ответ в видео:

[stextbox id=’info’]В бухучете допускается выбирать разные способы, на основании которых происходит расчет амортизации. Для этого применяется линейный метод, списание по количеству лет или по снижаемому остатку.[/stextbox]

Как быстро начать бизнес? Подробнее здесь.

Иногда применяется методика, по которой стоимость списывается в пропорциях к количеству создаваемого продукта. В налоговом учете для списания ОС применяется линейный или нелинейный способ.

Особенности для имущества, стоимость которого меньше 100 тыс. руб.

Если стоимость актива не превышает 100 тыс. руб., то его учет немного отличается.

Для бухучета учитываются следующие нюансы:

- если цена не превышает 40 тыс. руб., то фирма самостоятельно принимает решение о том, как производится учет в бухгалтерской документации;

- допускается причислять эти объекты к материально-производственным запасам или к ОС;

- выбранная методика фиксируется в учетной политике предприятия;

- если цена превышает 40 тыс. руб., то ее нельзя списывать единой суммой в затраты, поэтому имущество числится в качестве ОС.

По налоговому учету не предоставляется какой-либо выбор. Поскольку объект стоит меньше 100 тыс. руб., то он считается малоценным имуществом, а не ОС. Амортизация допускается только в отношении тех активов, которые стоят дороже 100 тыс. руб.

Правила для имущества, цена которого выше 100 тыс. руб.

Если покупается объект, стоимость которого превышает 100 тыс. руб., то он одинакового принимается к учету. Он автоматически становится основным средством, а также осуществляется амортизация за весь период полезного использования.

[stextbox id=’warning’]Например, компания в начале 2020 года приобрела машину, цена которой составляет 550 000. Авто сразу вводится в эксплуатацию, причем срок его использования варьируется от 3 до 5 лет. [/stextbox]

Что нужно знать об амортизации основных средств? Смотрите видео:

Компания планирует выполнять амортизацию в течение 5 лет с помощью линейного способа. Ежемесячная выплата составит: 550 000 / 60 = 9166 руб. Такое имущество признается амортизируемым в целях налогообложения.

Особенности расчета

В конце 2019 года в положения ФЗ №325 введены изменения, касающиеся правил амортизации ОС.

Они применяются с начала 2020 года, причем к ним относится:

- установлен новый лимит, на основании которого разрешается изменять метод начисления, поэтому процедура выполняется не чаще 1 раза в 5 лет, а также не учитывается, с какого способа переходит компания;

- линейный метод используется исключительно к расконсервированным ОС, а также для объектов, для которых закончился процесс реконструкции;

- изменен перечень активов, по которым можно не начислять амортизацию с 1 дня месяца, когда они начали использоваться в хозяйственной деятельности, поэтому к ним теперь относятся ОС, законсервированные на срок, превышающий 3 месяца, а после амортизация начисляется на общих основаниях;

- если используется консервация объекта, то это не приводит к продлению срока его использования;

- если фирма пользуется консервацией на срок, превышающий 3 месяца, то прекращается расчет амортизации, поэтому процедура продолжится только после введения объекта в эксплуатацию;

- фирмы должны рассчитывать амортизацию даже в случае, если объект передан другой компании безвозмездно для временного использования, но эти отчисления не учитываются при расчете базы налогообложения по налогу на прибыль.

Какие брокеры предлагают бесплатно вести чет? Узнаете тут.

Процедура по-прежнему выполняется разными способами, к которым относятся:

- линейный;

- снижаемого остатка;

- списания по сумме числа лет;

- списание в пропорциях к количеству выпущенной продукции.

Списание ОС прекращается, если владелец компании принимает решение перевести объект на консервацию или реконструкцию.

Это же относится к ситуации, когда требуется модернизация или капремонт, а при этом ремонтные работы затягиваются на длительный срок, превышающий 1 год.

После таких серьезных изменений требуется правильно ввести объект в эксплуатацию. Для этого формируются документы по форме ОС-1 и ОС-6, поэтому подготавливается акт приемки и инвентарная карточка.

Расходы, на основании которых образуется первоначальная цена, отражаются на счете 08, а после переносятся на счет 01.

[stextbox id=’black’]Основные средства по-разному отражаются в налоговом и бухгалтерском учете, если их цена меньше 100 тыс. руб. Поэтому бухгалтеры во время фиксации любого актива должны придерживаться новых изменений в законодательстве. [/stextbox]

Амортизация выполняется разными способами, причем менять методику можно теперь только раз в пять лет. Допускается приостановление начислений, если объект переводится на консервацию, модернизацию или реконструкцию.