Если заемщик не может справляться с кредитной нагрузкой по серьезным основаниям, то он может попросить отсрочку платежа у банковского учреждения. Для этого оформляются кредитные каникулы, длительность которых зависит от выявленных обстоятельств заявителя. Наиболее часто они запрашиваются по ипотеке.

Кто может запросить отсрочку

Кредитные каникулы представлены возможностью отложить платежи по займу на определенный период времени. Предоставляются они на срок от одного месяца до полутора лет.

Существует два варианта каникул:

- частичная заморозка долга, поэтому заемщики не погашают основную задолженность, но платят проценты по графику платежей;

- полная отсрочка, заключающаяся в том, что граждане не платят банку какую-либо сумму.

Что такое кредитные каникулы? Ответ в видео:

Самым распространенным является первый вариант, предлагаемый многими банками.

[stextbox id=’info’]Чтобы получить отсрочку, гражданин должен обратиться в банковское учреждение с заявлением и документами, доказывающими появление непредвиденных обстоятельств, становящихся препятствием для дальнейшего погашения кредита.[/stextbox]

Рассчитывать на оформление каникул могут исключительно люди, обладающие уважительными причинами.

К ним относится:

- потеря работы, подтверждающаяся справкой с последнего места трудоустройства и выпиской из центра занятости, куда на учет становится любой безработный гражданин;

- появление ребенка, причем такие семьи получают отсрочку на весь период декретного отпуска;

- обнаружение серьезных проблем со здоровьем;

- отсутствие денег у студентов, проходящих обучение по контракту;

- появление дополнительных иждивенцев.

Каждая причина должна подтверждаться официальными бумагами, представленными медицинскими справками, выписками с банковских счетов или иными документами. Предоставляется отсрочка только платно, причем размер комиссии отличается в разных банках, но составляет примерно 1 тыс. руб.

После окончания каникул осуществляется перерасчет кредита, поэтому обычно люди сталкиваются с серьезным увеличением ежемесячного платежа за счет начисления дополнительных процентов.

Воспользоваться отсрочкой могут исключительно добросовестные заемщики, у которых отсутствуют просрочки по кредиту. Не разрешается оформлять каникулы, если ранее гражданин воспользовался реструктуризацией долга.

Обычно предоставляется услуга только людям, которые добросовестно погашают кредит не меньше трех месяцев.

Можно ли оформить без причины

Иногда люди просто желают полностью пользоваться своим доходом, чтобы накопить крупную сумму или совершить значимую покупку. Поэтому они интересуются возможностью получения отсрочки платежа без веских оснований.

Некоторые банки действительно положительно реагируют на такой запрос, но все условия оговариваются в индивидуальном порядке.

Плюсы и минусы

К преимуществам оформления кредитных каникул относится:

- при наступлении сложных событий в жизни, человек не допускает просрочки по кредиту;

- не портится кредитная история;

- предотвращается судебное разбирательство и исполнительное производство, в результате которого конфискуется и продается имущество гражданина.

Но это банковское предложение имеет значимые минусы. Увеличивается переплата по кредиту, поскольку не снижается размер основного долга, но растут проценты. Банк взимает с клиентов определенную плату за использование этой возможности.

[stextbox id=’alert’] За весь период кредитования предоставляются каникулы не больше двух раз, поэтому даже если у человека снова возникнут финансовые трудности, он не сможет рассчитывать на помощь банковского учреждения.[/stextbox]

Процесс предоставления каникул фиксируется в дополнительном соглашении, поэтому перед подписанием этого документа надо тщательно изучить его содержание.

Срок оформления

Длительность кредитных каникул может быть разной. Стандартно они оформляются на полгода или год. 6 месяцев предлагается при обнаружении серьезного заболевания или потере работы. На год оформляется отсрочка при временной потере трудоспособности или призыве в армию.

Для женщин, выходящих в декретный отпуск, предлагается услуга на три года. Они возобновляют погашение кредита после возвращения на место работы.

Как оформляются

Если у человека появляются финансовые трудности, то он должен оперативно обратиться в банк для реструктуризации, чтобы не допустить просрочку.

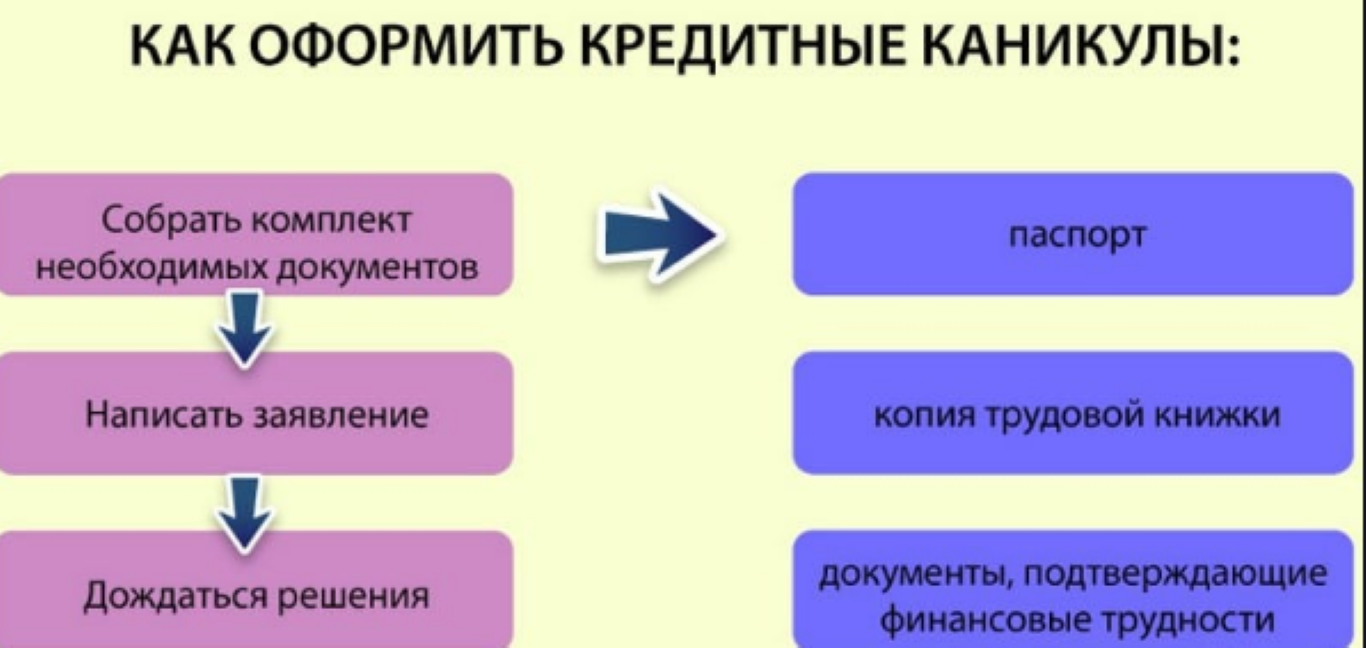

Процедура делится на этапы:

- гражданин устно сообщает работникам учреждения о необходимости оформления кредитных каникул;

- собираются бумаги, подтверждающие необходимость в отсрочке;

- в банк передается заявление и подготовленные документы;

- при положительном решении формируется дополнительное соглашение, содержащее срок отсрочки, правила начисления процентов и новые сроки погашения долга;

- как только новые условия вступят в силу, гражданин вносит средства по кредиту на основании нового графика платежей.

Как изменились правила заключения трудовых договоров? Читайте тут.

Заявление на оформление отсрочки составляется в свободной форме, но в него включаются личные данные заемщика, номер кредитного соглашения, причина для реструктуризации долга, а также желаемый срок отсрочки. В конце ставится дата оформления и подпись гражданина.

Документы

Документы, подтверждающие необходимость в каникулах, могут быть представлены бумагами:

- справка о ДТП;

- больничный лист;

- св-во о рождении ребенка;

- справка об оформлении декрета;

- трудовая книжка, содержащая отметку о расторжении трудового договора;

- приказ о сокращении в компании.

В 2019 году Президентом подписан Указ, на основании которого люди, оформившие ипотеку, могут получить отсрочку при возникновении сложных обстоятельств. К ним относится потеря кормильца, рождение ребенка, появление серьезного заболевания, потеря работы или снижение дохода.

Любой факт подтверждается официальными документами. Максимально такая отсрочка предоставляется на полгода с возможностью пролонгации кредитного соглашения на этот период. Размер кредита не должен превышать 15 млн. руб., а также ипотечный объект должен являться единственным жильем заемщиков.

Сколько стоят кредитные каникулы? Смотрите видео:

Такая отсрочка предлагается без какой-либо платы со стороны заемщика, а также не взимаются штрафы или комиссии.

Почему опасно менять банк для пенсии? Подробнее здесь.

[stextbox id=’black’]Кредитные каникулы предоставляют возможность заемщикам приостановить выплаты по кредиту на некоторое время. Они предоставляются только при появлении серьезных сложностей в жизни гражданина. Для их оформления требуются доказательства уважительных причин. [/stextbox]

При оформлении реструктуризации увеличивается кредитная нагрузка за счет начисления дополнительных процентов.