Есть миллион рублей? Не знаете, куда его деть, чтобы и деньги не съела инфляция, и риск потерять все был минимальным? Глава второго по величине банка России дал четкий ответ.

Андрей Костин, возглавляющий ВТБ почти два десятилетия, на пресс-конференции в начале июня 2026 года поделился своим взглядом на то, что делать с суммой в 1 миллион рублей при горизонте планирования в один год.

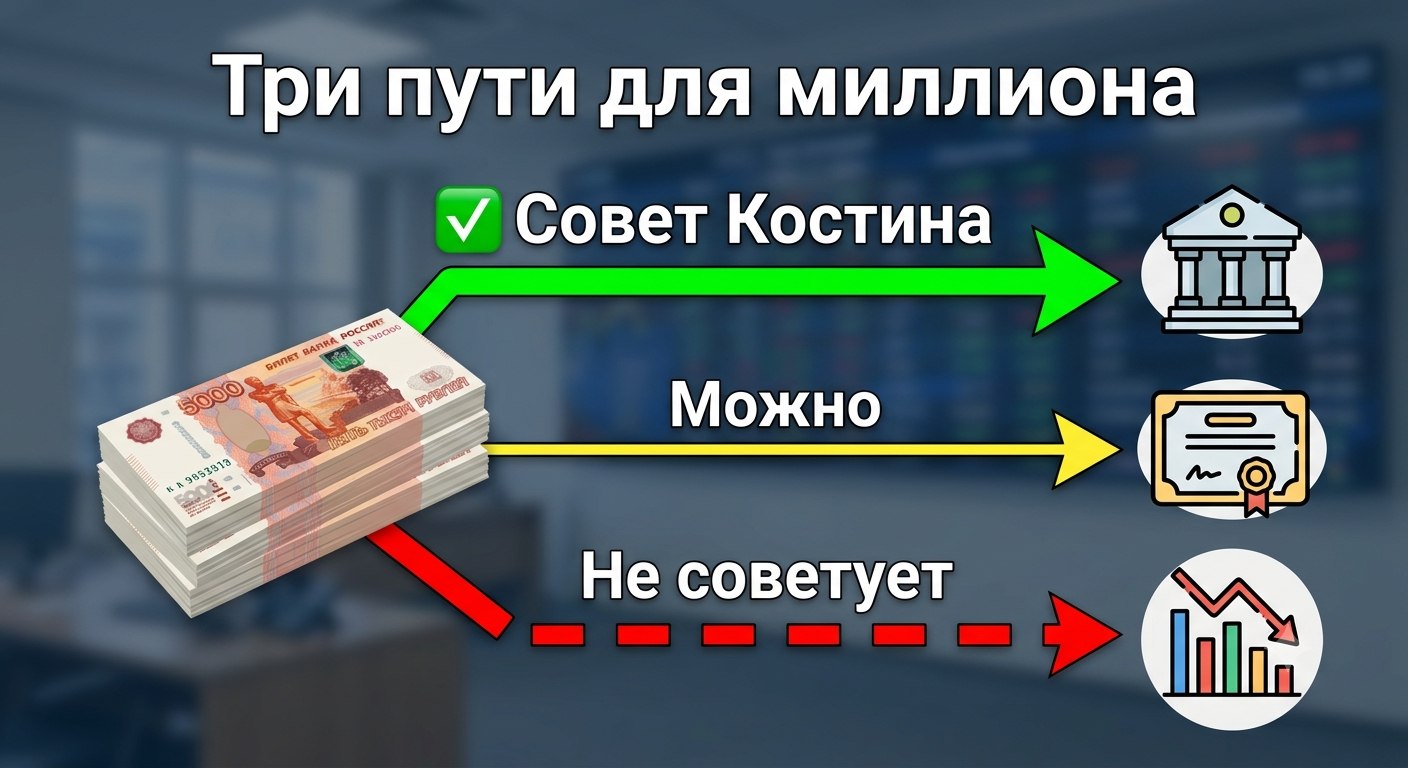

Совет оказался неожиданно консервативным даже для тех, кто привык к осторожным высказываниям банкиров. Никаких «умных инвестиций», никаких «высокорисковых стратегий». Только депозит. И немного облигаций.

Портал FBM.ru разобрал рекомендации главы ВТБ до косточки, добавил цифры, исторический контекст и ответил на главный вопрос: а что же сам Костин делает со своими деньгами?

Прямая речь: что именно сказал Андрей Костин

На пресс-конференции главу ВТБ спросили прямо: куда вложить 1 миллион рублей в текущих реалиях? Ответ не заставил себя ждать.

«Во-первых, рубль укрепляется, и на этом фоне 10–11%, мне кажется, это очень хорошая ставка. Во-вторых, на каком-то этапе я смогу вам посоветовать перейти на фондовый рынок, но я бы пока, честно говоря, этого не делал. Рынок очень волатильный, он, к сожалению, подвержен очень сильному влиянию геополитических факторов и даже не только связанных с нашей страной, но еще теперь и с Персидским заливом и так далее», — ответил Андрей Костин.

Эти слова — не просто дежурная рекомендация. Это сигнал рынку. Глава системообразующего банка, который ежедневно видит движение денег миллионов россиян, говорит: время рискованных инвестиций еще не пришло.

Корпоративные облигации — второй эшелон

Но Костин не был бы опытным финансистом, если бы закрыл все двери. Он оставил лазейку для тех, кому одного депозита мало.

«Если выше ставки (чем по вкладам) и хорошая компания российская, то почему нет. Они, конечно, все будут выплачивать, проблем нет. Но уходить в инструмент с нефиксированным доходом я бы пока не стал. Мне кажется, период волатильности мы еще не прошли. Хотя [ключевая] ставка будет снижаться все равно и, может быть, в следующем году, если мы придем к ставке с одной цифрой, то мы совместно поищем другие инструменты», — резюмировал Костин.

Ключевые тезисы из этой цитаты:

-

Корпоративные облигации надежных компаний — допустимы.

-

Но только если их доходность ВЫШЕ, чем по вкладам.

-

«Период волатильности» еще не закончился.

-

Переход к акциям — не раньше, чем ключевая ставка станет однозначной (то есть ниже 10%).

Исторический контекст: Костин повторяется третий год подряд

Журналисты «РБК Инвестиций» напомнили Костину и его первому зампреду Дмитрию Пьянову, что аналогичный совет они давали уже дважды.

| Дата | Ставка по вкладам ВТБ | Инфляция | Дифференциал |

|---|---|---|---|

| Июль 2024 | 18% | ~7-8% | +10% |

| Сентябрь 2025 | 15% | ~6-7% | +8-9% |

| Июнь 2026 | 10-11% | 5,33% | +4,5-5,7% |

Что это значит? Совет «клади на депозит» работал последние два года и продолжает работать сейчас. Да, реальная доходность (ставка минус инфляция) снижается, но остается положительной.

Пьянов добавил: «Дифференциал с инфляцией не изменился в 2024, 2025 и 2026 годах. А быть может, даже и улучшился».

То есть, по оценке ВТБ, разрыв между доходностью депозитов и ростом цен остается стабильным. В условиях, когда в 2022-2023 году этот дифференциал был отрицательным (реальные потери сбережений), сегодняшние 4-5% сверх инфляции — это уже победа.

Цифры дня: что происходит на рынке вкладов и с инфляцией

Чтобы понять, насколько обоснован совет Костина, посмотрим на свежие данные ЦБ РФ и Минэкономразвития.

Средняя максимальная ставка по вкладам в топ-10 банков:

По данным Банка России, в третьей декаде мая 2026 года этот показатель составил 12,97% годовых. Он опустился ниже 13% впервые с октября 2023 года.

Инфляция:

Минэкономразвития сообщило, что в годовом выражении инфляция на 25 мая 2026 года была на уровне 5,33%.

Реальная доходность вклада (средняя):

12,97% – 5,33% = 7,64% годовых.

Это означает, что, положив 1 млн рублей на средне-рыночный депозит, через год вы получите около 1 129 700 рублей. Ваша реальная покупательная способность вырастет примерно на 76 400 рублей в ценах сегодняшнего дня.

Не миллионы, но лучше, чем держать деньги под подушкой, где инфляция съедает 5,33% каждый год.

Почему акции — плохая идея в 2026 году? Аргументы Костина

Глава ВТБ назвал три причины, по которым сейчас не стоит заходить на фондовый рынок.

1. Волатильность

Рынок прыгает. Сегодня +3%, завтра -5%. Для годового горизонта это катастрофа. Вы можете зайти на хаях, а через месяц уйти в минус 20%.

2. Геополитика

«Рынок подвержен очень сильному влиянию геополитических факторов и даже не только связанных с нашей страной, но еще теперь и с Персидским заливом».

Это важно. Конфликты на Ближнем Востоке, санкционное давление, переговоры по Украине, выборы в США — всё это влияет на российский рынок, даже если внутренняя экономика стабильна.

3. Нет гарантий

В отличие от депозита, который застрахован АСВ на сумму до 1,4 млн рублей, акции могут упасть в цене. И никто вам не вернет разницу.

Мнение FBM.ru: Если вы не готовы потерять 20-30% от миллиона ради потенциального заработка 40-50% — не идите в акции. И Костин говорит именно это.

Альтернатива: корпоративные облигации. Какие и почему?

Второй инструмент, который Костин допустил к рассмотрению, — корпоративные облигации надежных российских компаний.

Что это такое? Облигация — это долговая расписка. Компания берет у вас деньги в долг, обещает платить проценты (купон) и вернуть тело долга в конце срока.

Почему это безопаснее акций? Потому что выплаты по облигациям — это обязательство компании, а не право акционера на долю прибыли. Если компания банкротится, владельцы облигаций получают деньги раньше акционеров.

Какие компании имеет в виду Костин? «Хорошая компания российская» — это, скорее всего, голубые фишки: Газпром, ЛУКОЙЛ, Сбер, Роснефть, Норильский никель. Те, у кого низкий долг, стабильный денежный поток и государственная поддержка.

Доходность по корпоративным облигациям сегодня:

На 2 июня 2026 года индекс гособлигаций RGBI дает около 11-12%. Корпоративные облигации надежных эмитентов — от 12% до 14% годовых. То есть на 1-2% выше вкладов.

Условие Костина: «Если выше ставки (чем по вкладам) и хорошая компания российская, то почему нет».

То есть берите облигации только если купон выше депозитной ставки. И только надежных эмитентов.

Что говорит Дмитрий Пьянов: «Точка перегиба» еще не наступила

Первый зампред ВТБ Дмитрий Пьянов, которого в банке называют «главным цифровизатором» и стратегом, еще в декабре 2025 года дал прогноз, который полностью совпадает с сегодняшними словами Костина.

«Где-то есть в будущем точка перегиба, когда снижение ставки ключевой и ставки депозита будет приводить к выходу акций на первый план. Является ли это периодом 2026 года — сомневаюсь, если не будет только какого-то неожиданного сценария. Если мы говорим о текущем положении вещей, то, по сути, нужно моделировать дивидендную доходность против ставки депозита — это будет точкой перекладывания депозита в акции», — поделился первый зампред ВТБ.

Расшифровка:

-

Сейчас дивидендная доходность акций (то есть сколько вы получаете денег от компании на одну акцию) ниже, чем проценты по депозиту.

-

Пока это так — держите деньги на депозите.

-

Как только дивиденды станут выше процентов — перекладывайтесь в акции.

По оценкам ВТБ, это произойдет не раньше 2027 года, когда ключевая ставка опустится до 7-8%, а депозиты будут давать 8-9%, тогда как дивидендная доходность голубых фишек может составить 10-12%.

Рынок сбережений в России: ₽73 трлн и замедление роста

Аналитики ВТБ подсчитали, сколько всего денег россияне хранят в банках, облигациях и наличных.

По оценкам ВТБ, объем рынка сбережений в России в 2026 году вырастет на 11% и превысит ₽73 трлн. Темп прироста по сравнению с 2025 годом замедлится (тогда рынок вырос на 15%, до ₽66 трлн).

Почему замедление?

-

Ключевая ставка снижается, вклады становятся менее привлекательными для новых денег.

-

Инфляция замедляется, необходимости спасать сбережения любой ценой уже нет.

-

Часть денег уходит в потребительский спрос (люди тратят, а не копят).

Но 73 триллиона — это огромная цифра. Для сравнения: бюджет России на 2026 год — около 45 триллионов рублей. То есть сбережений граждан в полтора раза больше, чем собирает государство налогов.

И каждый владелец этого триллиона (а миллион — это медианная сумма сбережений в крупных городах) задается тем же вопросом, что и читатель FBM.ru: куда деть деньги?

Сравнительная таблица: куда вложить ₽1 млн на год (по версии Костина и альтернативы)

| Инструмент | Доходность | Риски | Страхование | Вердикт Костина |

|---|---|---|---|---|

| Банковский депозит | 10-13% | Минимальные (отзыв лицензии — редок) | Да, до 1,4 млн ₽ (АСВ) | ✅ «Хорошая ставка» |

| Корпоративные облигации (голубые фишки) | 11-14% | Низкие (риск дефолта мал) | Нет | ✅ «Почему нет» |

| Акции | -20% до +40% (волатильно) | Высокие (падение цены) | Нет | ❌ «Я бы пока не делал» |

| Наличные под подушкой | 0% (реально -5,33% от инфляции) | Нулевые | Нет | ❌ (не рассматривалось) |

| Золото / драгметаллы | ~5-8% (нестабильно) | Средние | Нет | Не комментировал |

| Криптовалюта | Экстремально волатильно | Экстремальные | Нет | Не комментировал (но явно «нет») |

Вывод из таблицы: Консервативный портфель на 1 год по Костину: 70-80% депозит, 20-30% корпоративные облигации надежных эмитентов. Акции — 0%.

Мнение FBM.ru: стоит ли слушать Костина?

Андрей Костин — не просто банкир. Это человек, который управляет активами на триллионы рублей. Он знает, о чем говорит, даже когда дает совет «обычному человеку с миллионом».

Три причины доверять его совету:

-

Ставки реально высоки. 10-11% годовых в рублях при инфляции 5-6% — это положительная реальная доходность. В 2019-2020 годах вы могли получить 4-5% при инфляции 3-4% — и все радовались. Сейчас доходность выше.

-

Волатильность не прошла. Пока геополитика штормит, фондовый рынок будет дергаться. А вы, если зайдете на год, можете выйти не в тот момент.

-

Он повторяет совет третий год подряд. Если бы совет был плохим, люди бы потеряли деньги и перестали верить Костину. Но нет: за 2024 и 2025 годы депозиты принесли своим владельцам 15-18% годовых, что обогнало и акции, и облигации (кроме самых рискованных).

Одна причина не слушать слепо:

Вы можете быть молодым инвестором с высоким аппетитом к риску. Если потеря 20-30% от миллиона для вас не катастрофа, а потенциальный заработок 50% стоит свеч — можно пробовать акции. Но Костин советует «среднему» человеку. И для среднего человека депозит действительно безопаснее.

Прогноз: когда Костин скажет «покупайте акции»?

Из слов Костина и Пьянова можно извлечь четкий критерий:

Переход от депозитов к акциям произойдет, когда ключевая ставка ЦБ РФ станет однозначной (ниже 10%) и когда дивидендная доходность акций начнет превышать ставку по депозитам.

По текущим прогнозам:

-

Ключевая ставка в 14,5% на апрель 2026 года.

-

Ожидаемое снижение до 12% к концу 2026 года.

-

Возможно достижение 9-10% в середине 2027 года.

Значит, окно для входа в акции откроется не раньше второй половины 2027 года. А пока Костин говорит: «Сидите на депозитах, спите спокойно».

Что в итоге? Чек-лист для обладателя ₽1 млн

☑️ Сейчас (июнь 2026 года): Положите деньги на депозит в надежном банке (желательно в том, где у вас зарплатная карта — будет выше ставка). Выберите срок 6-12 месяцев. Доходность 10-13% годовых — реальность.

☑️ Если хочется чуть больше: Добавьте корпоративные облигации надежных эмитентов (Газпром, ЛУКОЙЛ, Сбер, Роснефть). Но только если купон выше, чем по депозиту.

☑️ Чего НЕ делать: Не идите в акции. Не покупайте криптовалюту. Не отдавайте деньги в сомнительные ПАММ-счета. Не верьте мошенникам, обещающим 30% годовых.

☑️ Что делать в 2027 году: Следить за динамикой ключевой ставки. Как только она упадет до 9-10%, а дивидендная доходность голубых фишек перевалит за 10-11% — начинайте аккуратно перекладываться в акции.

⚠️ Важное предупреждение (дисклеймер):

Материал носит исключительно информационно-аналитический характер и не является индивидуальной инвестиционной рекомендацией. Все высказывания, прогнозы и советы, приведенные в статье (включая, но не ограничиваясь: рекомендации Андрея Костина, Дмитрия Пьянова, аналитические выкладки ВТБ и FBM.ru), являются частным мнением указанных лиц и не гарантируют достижения какого-либо финансового результата.

Любые инвестиционные решения (включая выбор депозита, покупку или продажу ценных бумаг, вложение денег в любой финансовый инструмент) вы принимаете самостоятельно и несете полную ответственность за возможные убытки, включая потерю части или всей инвестированной суммы. Прошлая доходность не гарантирует будущей.

Условия по вкладам, ставки по облигациям, дивидендная доходность акций и ключевая ставка ЦБ РФ могут измениться в любой момент в одностороннем порядке. Актуальные данные уточняйте на официальных сайтах банков, биржи и Банка России.

Портфель FBM.ru не является зарегистрированным инвестиционным советником. Администрация сайта не несет ответственности за любые прямые или косвенные убытки, понесенные в результате использования информации из данного материала. 18+.

Редакция напоминает: вклады физических лиц в банках, участвующих в системе страхования вкладов (АСВ), застрахованы на сумму до 1,4 млн рублей на одного вкладчика на один банк. Ценные бумаги (акции, облигации) не страхуются АСВ.