Организации, работающие по ОСНО, вынуждены постоянно отчитываться за разные виды налогов. Им необходимо уплачивать ежемесячно и ежеквартально, а также ежегодно в бюджет множество разных платежей, поэтому работники компаний должны хорошо разбираться в том, как правильно составлять ту или иную документацию.

Понятие и назначение декларации по налогу на имущество

Компании, функционирующие на ОСНО (общая система налогообложения), при наличии определенного имущества, которое числится у них на учете, должны уплачивать налог на имущество. За этот сбор дополнительно требуется сдавать соответствующую декларацию.

[stextbox id=’alert’]Важно! В 2017 году была введена новая форма данного документа, поэтому бухгалтеры при подготовке отчетности должны учитывать этот нюанс. Несвоевременная сдача документа или наличие в нем недостоверных данных или ошибок, становится основанием для начисления значительных штрафов.[/stextbox]

Как правильно организовать расчет налога на имущество в 1С Бухгалтерия – смотрите тут:

Кто уплачивает данный вид сбора

Плательщиками налога на имущество организаций в соответствии со ст. 386 НК выступают компании, у которых на учете состоят некоторые виды основных средств, причем это имущество должно признаваться объектом, по которому начисляется налог.

[stextbox id=’black’]Важно! Ст. 374 НК содержит основной перечень разных видов ОС, с которых предприятия обязаны уплачивать этот вид платежа, причем для правильного определения налоговой базы надо пользоваться сведениями, содержащимися в ст. 375 и 376 НК.[/stextbox]

Не требуется сдавать нулевую налоговую декларацию, если у компании просто нет определенного имущества, с которого надо было бы уплачивать налог. Однако такой документ сдается, если имеются налогооблагаемые ОС, но платеж не уплачивается за счет использования льгот или амортизации.

НК РФ Статья 386. Налоговая декларация

1. Налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по своему местонахождению, по местонахождению каждого своего обособленного подразделения, имеющего отдельный баланс, а также по местонахождению каждого объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога), по месту нахождения имущества, входящего в состав Единой системы газоснабжения, если иное не предусмотрено настоящим пунктом, налоговые расчеты по авансовым платежам по налогу и налоговую декларацию по налогу.

В отношении имущества, имеющего местонахождение в территориальном море Российской Федерации, на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации и (или) за пределами территории Российской Федерации (для российских организаций), налоговые расчеты по авансовым платежам по налогу и налоговая декларация по налогу представляются в налоговый орган по местонахождению российской организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации). При этом в отношении имущества, указанного в абзацах первом – третьем пункта 24 статьи 381 настоящего Кодекса, налоговые расчеты по авансовым платежам по налогу не предоставляются.

Налогоплательщики, в соответствии со статьей 83 настоящего Кодекса отнесенные к категории крупнейших, представляют налоговые декларации (расчеты) в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

2. Налогоплательщики представляют налоговые расчеты по авансовым платежам по налогу не позднее 30 календарных дней с даты окончания соответствующего отчетного периода.

3. Налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом.

Иностранная организация (иностранная структура без образования юридического лица), имеющая недвижимое имущество на праве собственности, признаваемое объектом налогообложения в соответствии со статьей 374 настоящего Кодекса, одновременно с представлением налоговой декларации представляет сведения об участниках этой иностранной организации (учредителях иностранной структуры без образования юридического лица) по состоянию на 31 декабря соответствующего налогового периода, включая раскрытие порядка косвенного участия (при его наличии) физического лица или публичной компании, в случае, если доля их прямого и (или) косвенного участия в иностранной организации (структуре без образования юридического лица) превышает 5 процентов.

4. В случае непредставления налогоплательщиком – иностранной организацией, не осуществляющей деятельность на территории Российской Федерации через постоянное представительство, налоговой декларации в сроки, установленные настоящей статьей, налоговый орган определяет на основании имеющейся информации без проведения в отношении указанного налогоплательщика мероприятий налогового контроля не исчисленную налогоплательщиком сумму налога, подлежащую уплате в бюджетную систему Российской Федерации.

При превышении суммы налога, определенной налоговым органом в соответствии с абзацем первым настоящего пункта, над суммой налога, фактически уплаченной иностранной организацией, налоговый орган выявляет в порядке, установленном настоящим Кодексом, недоимку по налогу.

5. Налогоплательщики – организации, сведения о которых внесены в единый государственный реестр юридических лиц на основании статьи 19 Федерального закона от 30 ноября 1994 года N 52-ФЗ “О введении в действие части первой Гражданского кодекса Российской Федерации”, представляют налоговые расчеты по авансовым платежам и налоговую декларацию по налогу по месту своего нахождения до получения уведомления о постановке на учет в налоговом органе, подтверждающего постановку на учет в налоговом органе по месту нахождения принадлежащего им недвижимого имущества.

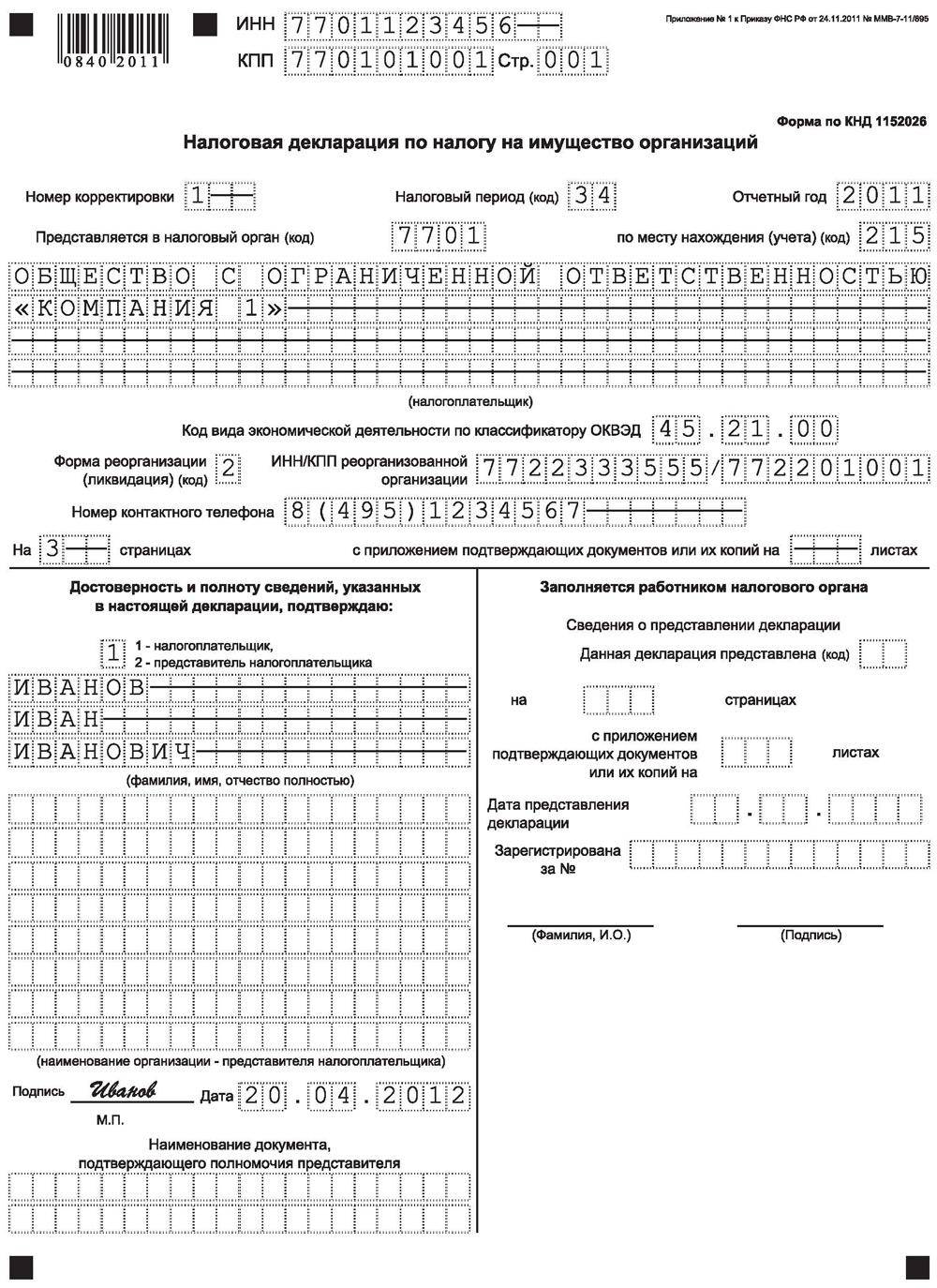

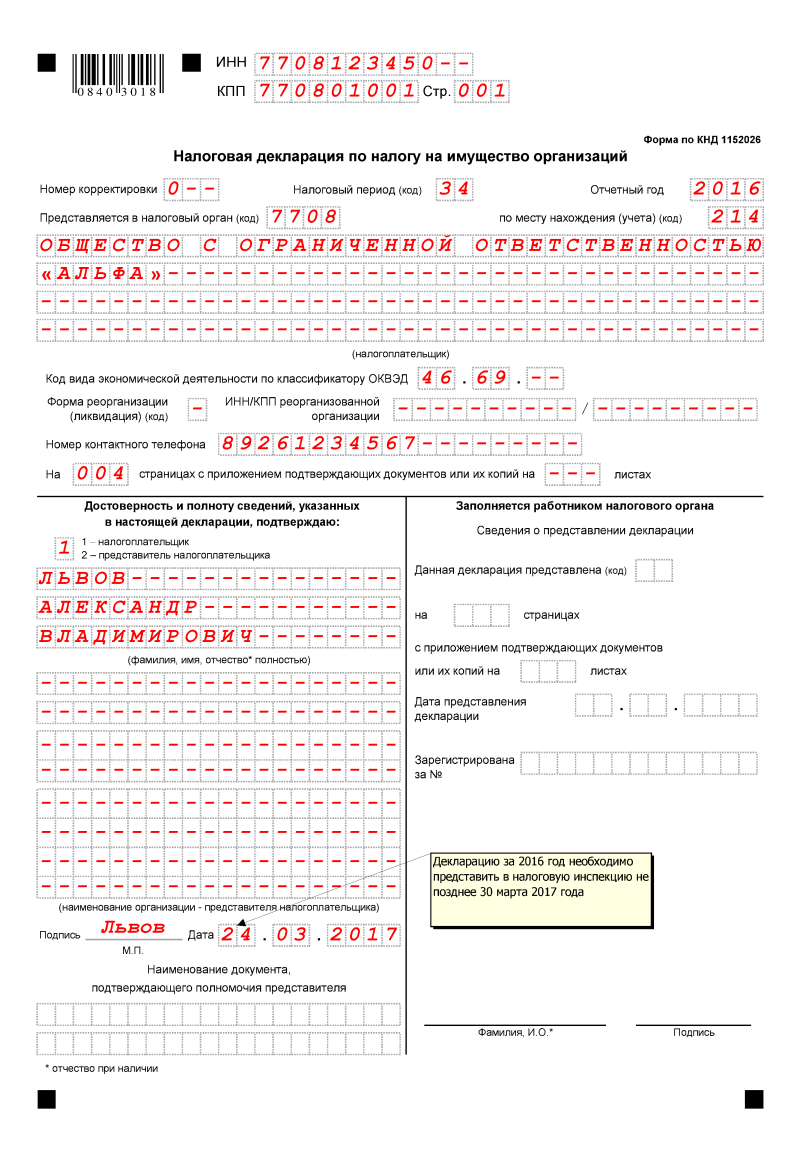

Форма и образец налоговой декларации

В 2017 году была введена новая форма данной декларации, причем она утверждена Приказом ФНС №ММВ-7-21/271@.

Бланк можно легко найти в интернете, скачать с сайта ФНС или найти его в специальной программе Налогоплательщик ЮЛ.

Если имеются сложности с заполнением данного документа, то можно воспользоваться образцами, которые в свободной форме представлены в интернете или размещаются в отделениях ФНС.

Когда сдается

[stextbox id=’info’]Этот документ должен сдаваться ежегодно до 30 марта года, следующего за отчетным. Данный момент указывается в ст. 386 НК. Важно! Нередко крайняя дата попадает на выходные дни или праздники, а в таком случае переносится срок на первый рабочий день.[/stextbox]

Варианты подачи документа

Декларация, которая составляться компаниями, уплачивающими налог на имущество, может сдаваться не только в бумажном стандартном виде, но и даже в электронной форме. Ст. 80 НК содержит определенные ситуации, при которых требуется исключительно электронный вид документа. К этим случаям относится:

- в компании трудоустроено за год больше 100 человек;

- в только что открывшей или реорганизованной фирме числится больше 100 человек.

Сдается декларация в разные отделения ФНС:

- по месту регистрации;

- по месту нахождения конкретного подразделения компании;

- по месту, где располагается непосредственное имущество, за которое требуется уплачивать сбор, а этот вариант выбирается в случае, если оно находится на значительном расстоянии от головной компании или ее филиалов.

Таким образом, бухгалтеры предприятия должны хорошо разбираться в том, куда и в каком виде должна сдаваться эта декларация.

Правила оформления и заполнения декларации

Состоит декларация из нескольких разделов, каждый из которых обладает своим предназначением, поэтому заполнению каждого из них уделяется много внимания. К этим разделам относится:

- Титульный лист. Содержит основные сведения о самой компании.

- Раздел 1. Сюда вводится рассчитанная правильно сумма налога, которая должна перечисляться организацией за имущество.

- Раздел 2. На этом листе прописывается правильно определенная заранее налоговая база, на основании которой рассчитывается налог. При этом указывается, ведется ли расчет для российской фирмы или иностранной компании, которая за счет наличия представительств работает в России.

- Раздел 2.1. Здесь приводятся сведения о непосредственных объектах, с которых требуется перечислять сбор, причем он рассчитывается в зависимости от их среднегодовой стоимости.

- Раздел 3. В нем приводится правильный расчет налога за конкретный период, а также приводится налоговая база по тем видам имущества, для расчета налога по которым требуется пользоваться их кадастровой стоимостью. Тут вы узнаете, в каком порядке осуществляется расчет налога на имущество организаций.

Таким образом, если точно разбираться в том, из каких разделов состоит данная декларация, то ее заполнение будет действительно простым процессом. Все значения должны прописываться без копеек, а также ставится сквозная нумерация.

[stextbox id=’download’]Пример заполнения декларации по налогу на имущество.[/stextbox]

Не разрешается исправлять ошибки разными средствами, поэтому при их совершении, надо заново заполнять документ. Если составляется декларация в бумажном виде, то нельзя пользоваться двусторонней печатью.

Не допускается портить бумаги, поэтому листы не скрепляются друг с другом. Во время заполнения надо пользоваться черной или синей ручкой. Если вписывается какой-либо текст, то используются печатные заглавные буквы.

Важно! Оптимальным для каждого бухгалтера считается применение специальной программы, выпущенной ФНС и называемой Налогоплательщик ЮЛ, так как с ее помощью можно быстро заполнить нужную форму, а также все расчеты делаются автоматически на основании введенных сведений.

[stextbox id=’download’]Бланк декларации по налогу на имущество.[/stextbox]

Нужна ли нулевая отчетность

Важно! Каждая компания, у которой в активах имеется имущество, с которого требуется уплачивать налог, должна предоставлять в ФНС соответствующую декларацию.

Это относится даже к ситуациям, когда не надо уплачивать налог за счет использования льгот, амортизации или иных возможностей, но в этом случае надо составлять нулевую декларацию. При этом имущество должно по многочисленным правилам и требованиям состоять на учете фирмы.

Если у компании на учете отсутствуют такие объекты, то нет необходимости для нее передавать нулевую отчетность.

Какие используются коды при заполнении документа

Декларация должна сдаваться в ФНС ежегодно. Соответственно, при создании данного документа в титульном листе прописывается код 34, указывающий на календарный год.

Не предусмотрена подача декларации ежемесячно по этому виду сбору, но она может сдаваться ежеквартально.

Какая назначается ответственность за не сдачу декларации

Крайний срок, когда надо сдавать данный документ, представлен 30 мартом. Если несвоевременно будет предоставлена в ФНС декларация или имеются другие недочеты, то это приводит к начислению значительных штрафов:

- если налог был уплачен, то штраф равен 1 тыс. руб.;

- если налог не уплачен и не сдана декларация в установленный срок, то штраф равен 5% от суммы платежа, причем начисляется он за каждый месяц, когда имеется просрочка, но не может он превысить 30% от размера сбора.

Штрафы и ответственность за несвоевременную подачу декларации подробно рассмотрены здесь.

Заключение

Таким образом, декларация по налогу на имущество должна сдаваться многими компаниями, которые обладают соответствующими объектами.

[stextbox id=’warning’]Важно грамотно рассчитывать размер платежа, а также своевременно сдавать правильно составленную документацию. При нарушении основных условий законодательства придется компаниям уплачивать существенные штрафы.[/stextbox]

Как заполнить декларацию по налогу на имущество вы можете посмотреть в этом видео: