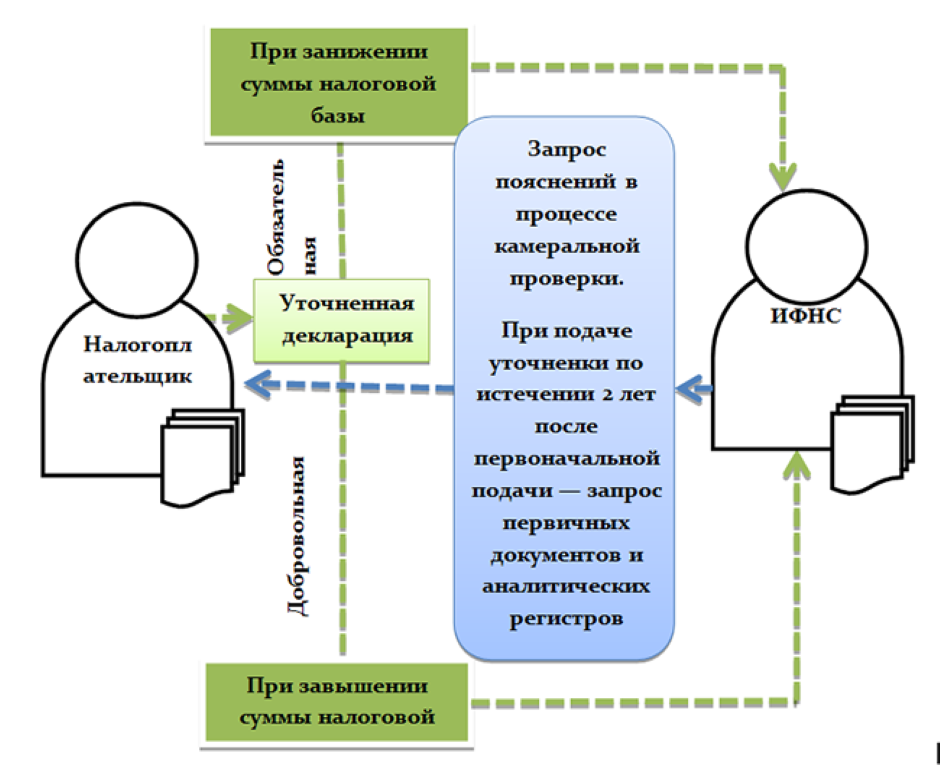

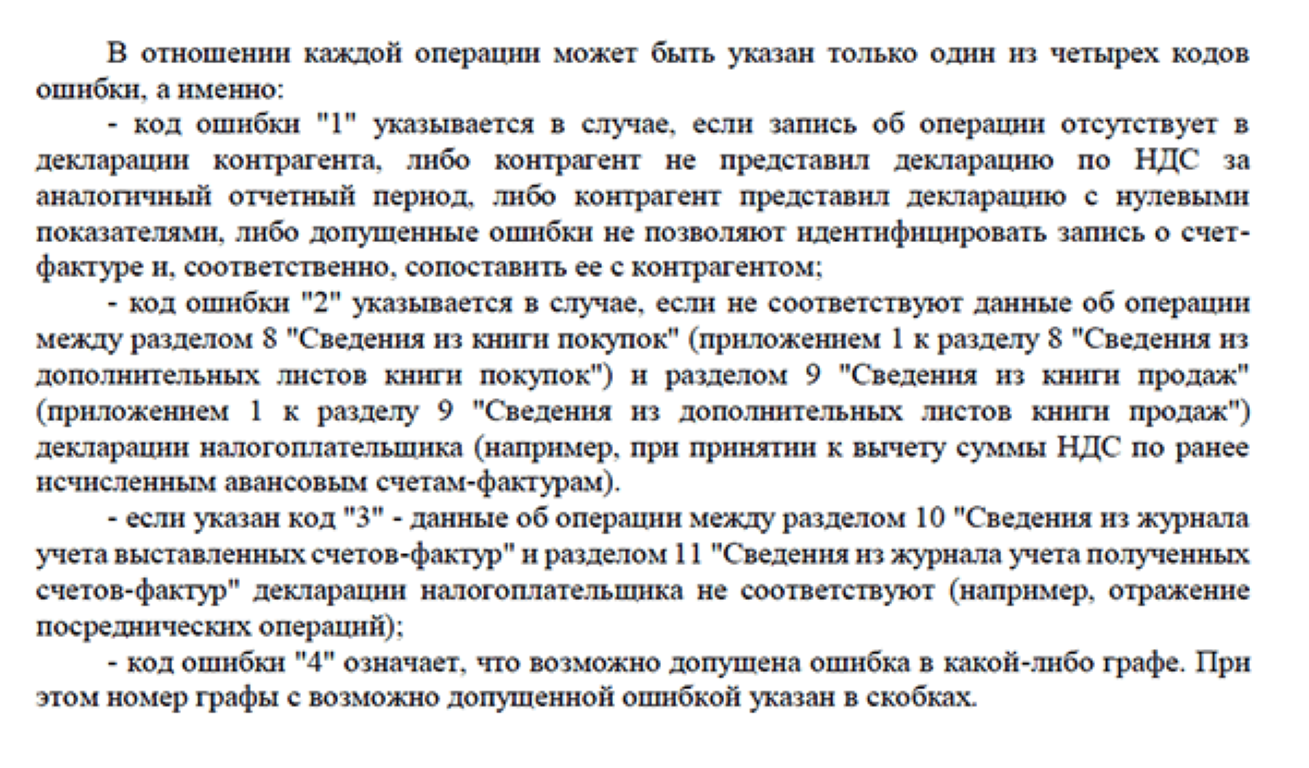

Налоговые инспекторы занимаются проверкой всей отчетности, поступающей от индивидуальных предпринимателей или крупных компаний. Нередко сведения, содержащиеся в декларации по НДС, не содержат нужных данных или не являются понятными для проверяющих.

Поэтому могут запрашиваться пояснения по этому документу. В 2018 году были внесены в законодательство некоторые изменения, касающиеся правил составления требований и подготовки пояснений.

Основные изменения

30 октября 2018 года на сайте ФНС были опубликованы сведения, имеющие отношение к изменениям в правилах составления требования, на основании которого налогоплательщики должны подготавливать пояснения к ранее сданной декларации по НДС.

Теперь требования, составляемые инспекторами ФНС, должны составляться по новой форме. В нее включаются некоторые обязательные сведения.

При составлении пояснений должна формироваться специальная xsd-схема, обладающая теперь обновленным форматом.

Что советует ФНС по переходу на ставку НДС 20%? Смотрите видео:

Нарушения, связанные с составлением пояснений, могут привести к тому, что декларация по НДС будет признана недействительной, поэтому налогоплательщику придется уплатить крупный штраф.

Когда подаются пояснения

Основные изменения касаются непосредственного требования, составляемого налоговыми инспекторами, если у них возникают какие-либо вопросы относительно полученной декларации по НДС.

Как получить возмещение НДС? Смотрите по ссылке.

[stextbox id=’black’]Дополнительно были изменены положения xsd-схемы. Пользоваться обновленным форматом надо с 25 января 2019 года. Если после этого срока будут поданы пояснения по прежней форме, то они не будут приняты сотрудниками ФНС.[/stextbox]

Новые правила создания требований о предоставлении пояснений

Если у налоговых инспекторов, занимающихся проверкой полученной декларации по НДС, возникают какие-либо вопросы к налогоплательщику, то они могут потребовать пояснений.

Для этого ими составляются письменные требования по уникальному формату. В этот формат были внесены некоторые изменения Письмом ФНС, изданным 25 сентября 2018 года.

На основании данного письма были внесены нужные корректировки в Письмо ФНС № АС-4-2/12705.

В этом документе устанавливаются следующие правила составления требования:

- формат описи документов, который был утвержден приказом № ММВ-7-6/465@, становится утратившим силу, так как вступает в силу приказ ФНС № ММВ-7-6/16@;

- требование о составлении пояснений теперь выступает в качестве приложения в Письме ФНС;

- новое письмо должно доводиться до сведений каждого налогового органа в РФ;

- требования составляются в XML файле, с помощью которых информация налогоплательщикам передается в электронной форме;

- файл обмена должен содержать сведения об идентификаторе отправителя и получателя, а также о дате формирования данного файла и его идентификационном номере.

[stextbox id=’alert’]Так как вводятся данные изменения постепенно, все работники разных отделений ФНС смогут подготовиться к внедряемым правкам.[/stextbox]

Вышеуказанное требование может направляться налогоплательщику исключительно при условии, что во время проведения камеральной налоговой проверки были выявлены какие-либо ошибки или нарушения в декларации по НДС.

Применяться новый формат требований будет с 2019 года.

Еще в июле 2018 года Верховным Судом было принято решение о том, что сотрудники ФНС могут запрашивать у налогоплательщиков нужные пояснения при условии, если сведения в декларации по НДС содержат немного другие сведения, чем в декларации по налогу на прибыль.

Изменения в xsd-схеме

Изменения вносятся и в xsd-схему которая используется налогоплательщиками для дачи пояснений. Отреагировать на требование ФНС компании должны в течение 6 дней с момента его отправки.

Для этого первоначально специалисты фирмы подготавливают квитанцию в электронном виде, которая подтверждает прием требования.

Если не будут в установленные сроки подготовлены пояснения, то это приведет к блокировке банковских счетов организации. Счета блокируются в течение 10 дней с момента окончания срока, во время которого должна отправляться компаниями электронная квитанция в ФНС.

Как можно законно перестать платить НДС? Узнаете тут.

[stextbox id=’info’]Непосредственные пояснения должны отправляться в течение 5 дней после получения требования. Начинается период с момента, когда требование будет получено бухгалтером или секретарем предприятия.[/stextbox]

Что нужно знать о новом НДС? Ответ в видео:

https://www.youtube.com/watch?v=KjABTXxFDP8

Если будет пропущен срок, в течение которого требуется дать пояснения, то это приведет к необходимости уплаты штрафа. Санкция равна 5 тыс. руб., но если будет выявлено повторное нарушение, то размер взыскания увеличивается до 20 тыс. руб.

Заключение

В 2019 году применяется обновленная форма требований к налогоплательщикам относительно необходимости создания пояснений к декларации по НДС. Изменения были внесены и в xsd-схему.

Если фирмы не будут реагировать на этот официальный запрос, то они столкнуться с блокировкой карт и счетов и уплатой крупных штрафов.