На практике между подписанием договора и фактической оплатой по договору проходит время. Бывают и такие ситуации, когда заказчик и вовсе не может выполнить свою часть обязательств по контракту. В таком положении важно понимать, что, если товар был поставлен, или услуги были оказаны, а обязательства заказчика были частично выполнены, то у предприятия возникают налоговые обязательства: юридически факт хозяйственной деятельности состоялся (товары были поставлены, или услуги были потреблены), следовательно, фирма должна уплатить государству все причитающиеся ему налоги.

Итак, в каком порядке осуществляется списание кредиторской задолженности с истекшим сроком исковой давности и по другим основаниям?

Что такое списание кредиторской задолженности?

[stextbox id=”alert”]Выше был указан самый простой пример обязательства. На самом деле ситуации в компании могут быть самыми разными. И в качестве кредиторов могут выступать: работники предприятия, учредители, покупатели, а также бюджетные и внебюджетные фонды.[/stextbox]

Как написать характеристику на работника? Образец и пошаговое руководство содержатся в публикации по ссылке.

Для справки: срок исковой давности – период, когда заимодавец имеет право потребовать у должника выполнения обязательств по контракту. В данной ситуации он равен трем годам.

Списание кредиторской задолженности – это процедура учета долгов фирмы, по которым истек срок давности.

В ее рамках списанные долги предприятия учитываются как внереализационные доходы, а налоги, которые необходимо уплатить государству, могут быть отнесены ко внереализационным расходам.

Списание кредиторской задолженности при ликвидации кредитора и по другим основаниям

Понятно, что просто так государство не даст право любой компании списать свои долги, что будет означать, что в данном конкретном случае у предприятия отсутствует задолженность.

Основания для списания кредиторской задолженности могут быть следующими:

- Истечение срока исковой давности. Здесь все предельно ясно: по закону руководство фирмы обязано списать долги с истекшим сроком давности.

- Списание кредиторской задолженности при ликвидации кредитора.

[stextbox id=”black”]Если заимодавец юридически прекратил существовать, и не потребовал погашения кредиторской задолженности фирмой-должником, при этом истек срок исковой давности, то данные обязательства могут быть списаны.[/stextbox]

Как рассчитать декретные выплаты самостоятельно? Инструкция содержится в нашей новой статье по ссылке.

- По соглашению сторон. Если кредитор согласился ликвидировать долги должника и подписал в доказательство этого факта соответствующий документ, то такие обязательства могут быть списаны.

- Банкротство должника. В ситуации, когда дебитор юридически признан банкротом, невостребованные долги, которые он не может возместить и по которым истек срок давности, можно списать.

Для чего нужно списывать кредиторскую задолженность?

По закону фирма обязана списать кредиторскую задолженность. Делается это для того, чтобы наиболее точно отразить в бухучете текущее финансовое состояние компании: бухучет должен быть прозрачен как для акционеров, так и для проверяющих органов.

К тому же, поскольку обязательства одной стороны по контракту были выполнены, налоги, (в частности НДС) по данной операции все же придется учесть и отнести ко внереализационным расходам.

Как поступить с НДС?

Если срок давности кредиторской задолженности для списания кончился, то НДС по таким обязательствам должен быть отнесен к регистру «Внереализационные расходы».

[stextbox id=”info”]Из всех возможных ситуаций стоит выделить, ту, в которой кредитором является покупатель продукции предприятия: в этом случае нельзя относить НДС ко внереализационным расходам. Такой запрет возникает в связи с требованиями понятности и прозрачности к бухгалтерской отчетности.[/stextbox]

Что такое оборотно-сальдовая ведомость? Образец заполнения и пошаговая инструкция содержатся в статье по ссылке.

Особенности списания кредиторской задолженности с истекшим сроком исковой давности

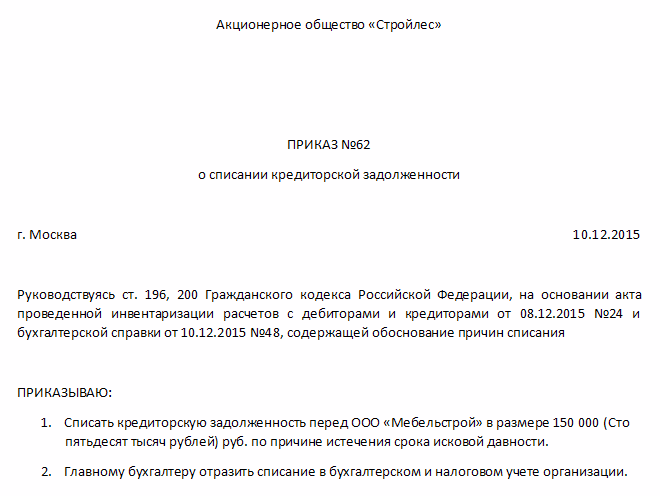

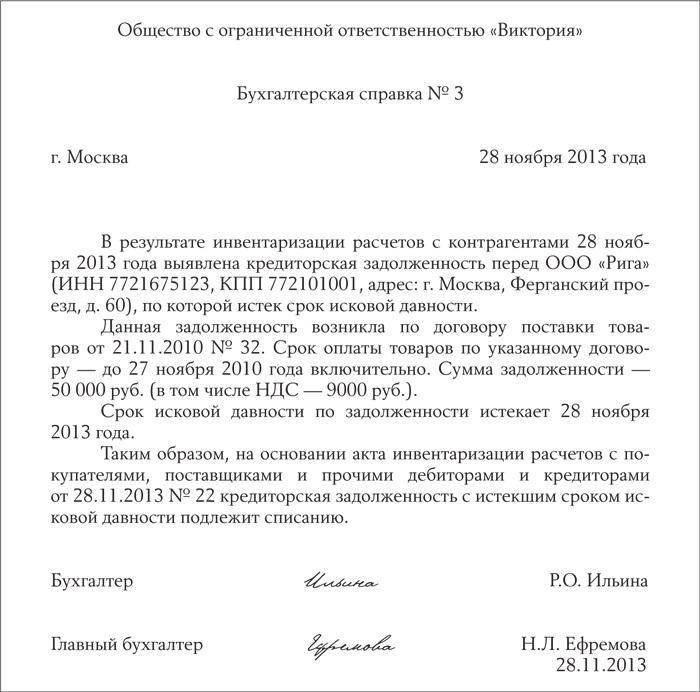

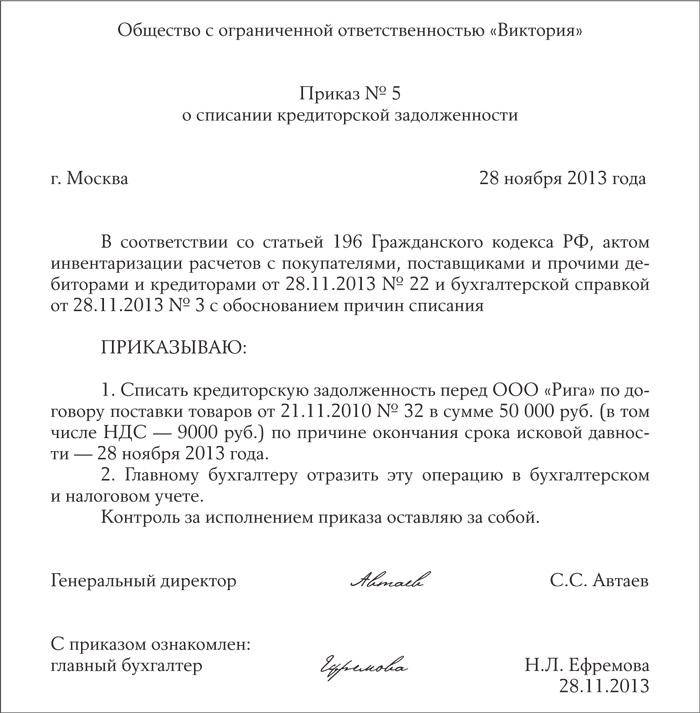

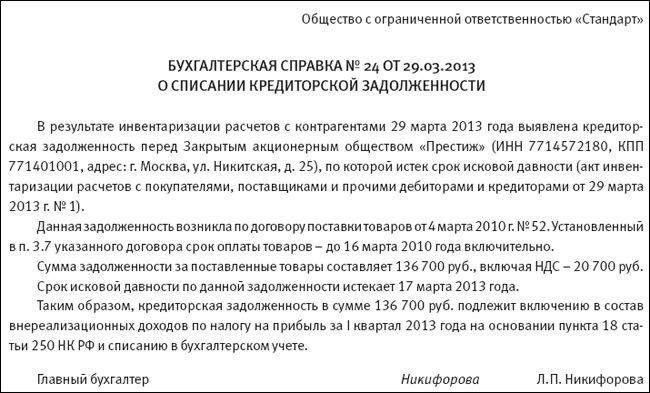

Раз в год предприятие должно проводить опись имущества и обязательств. На основании этой инвентаризации и приказа руководителя фирмы производится списание кредиторской задолженности, по которой истек срок исковой давности.

Как зарегистрировать товарный знак самостоятельно и какие документы для этого нужны – читайте здесь.

Таким образом, для списания задолженности необходимо:

- Провести инвентаризацию

- По результатам инвентаризации необходимо составить акт по форме ИНВ-17

- На основании акта руководителем предприятия пишется приказ о списании кредиторской задолженности.

- По приказу руководителя работники бухгалтерии списывают задолженность.

Есть у данной процедуры особенности, которые необходимо выделить.

[stextbox id=”warning”]Так согласно пункту 1 статьи 271 НК долги фирмы, с истекшим сроком исковой давности, должны приниматься к учету (в качестве внереализационных доходов) тогда, когда истек срок исковой давности по данному обязательству. За несоблюдение этого правила государство может оштрафовать нарушителя согласно статье 122 НК.[/stextbox]

На сколько дней дают больничный при ОРВИ, по уходу за больным родственником и ребенком, вы можете узнать в этой статье.

НДС при списании кредиторской задолженности с истекшим сроком исковой давности учитывается, но не уплачивается государству (статья 172 НК).

Что касается налога на прибыль, то им облагается только цена активов, полученных по обязательству, которое не было исполнено.

Прерывание срока давности кредиторской задолженности

[stextbox id=”alert”]Как гласит статья 203 ГК РФ, в случаях, когда должник признает свои долг перед заимодавцем, срок исковой давности прерывается. В такой ситуации датой начала отсчета срока считается дата признания обязательства.[/stextbox]

Как правильно сшивать документы в делопроизводстве? Инструкция с фото находится тут.

Факт прерывания срока исковой давности может подтверждаться следующими документами:

- Актом взаимных требований. Если он содержит официальное признание должника своих обязательств, то может служить основанием для прерывания срока исковой давности.

- Письмом, в котором содержится официальное признание долга должником перед кредитором.

Эти документы имеют юридическую силу только тогда, когда их получатель обладает юридическим статусом (индивидуальный предприниматель, или действующая организация).

Оформление списания кредиторской задолженности и проводки

Данная процедура должна быть выполнена для исполнения целей бухгалтерского и налогового учета. Для бухгалтерского учета необходимо списать кредиторскую задолженность, используя следующие проводки: дебеты счетов (исходя из вида контрагента): 60, 66, 67, 71, 76 и кредит счета 91-1.

[stextbox id=”black”]Затем при составлении ведомости за отчетный период нужно отразить прибыль, используя дебет счета 91-1 и кредит – 91-9. Следом за этим необходимо отразить финансовый результат, используя дебет счета 91-9 и кредит счета 99. Ну и наконец, начисляем налог на прибыль при помощи дебета счета 99 и кредита счета 68.[/stextbox]

Для целей налогового учета необходимо списать кредиторскую задолженность на счет, на котором аккумулируются доходы предприятия, не связанные с основной производственной деятельностью.

Списание кредиторской задолженности – процедура, обладающая своим порядком и особенностями. Самой важной из которых является то, что она должна быть учтена в тот период, в которой истек ее срок исковой давности.

Законодательством предусмотрено, что срок давности может прерываться на основании соответствующих документов.

Больше информации о том, как оформить списание кредиторской задолженности в программе 1С, содержится в следующем видео: