По статистике ставки по депозитам постепенно падают, поэтому полученные от них проценты часто не могут покрыть реальный рост потребительских цен. Но низкие ставки имеют свои преимущества, а на проценты от таких вкладов вполне можно прожить.

Польза вкладов с низкими ставками

На сегодняшний день вклад является единственным удобным и безопасным способом инвестирования накоплений. Этот инструмент подойдет даже для тех людей, которые не любят рисковать. Ведь со стороны государства предоставляется 100% гарантия депозитов на сумму, равную от 1,4 миллионов рублей.

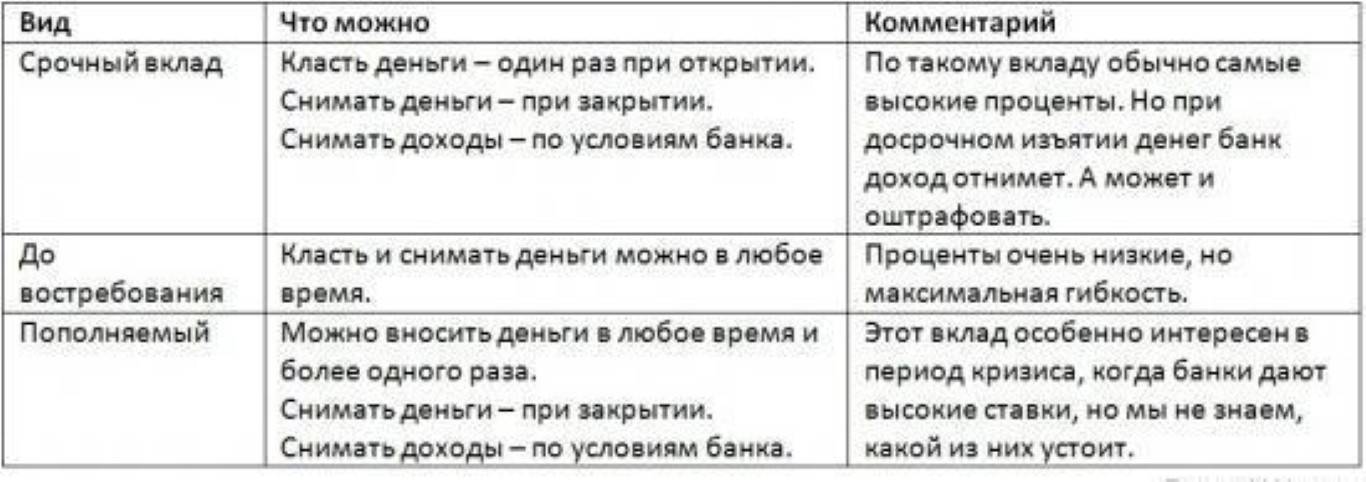

Если же нужно не просто сберечь ту или иную сумму, а сделать так, чтобы она работала на вкладчика, подойдет далеко не любой вклад. Чтобы инфляция хоть как-то была обманута, нужно тратить заработанные средства как можно быстрее или получать проценты ежемесячно.

Поэтому первое правило, которое нужно соблюдать в процессе выбора подходящего банка и оптимальной программы – возможность регулярного снятия денег со счета.

Можно ли жить на проценты со вклада? Смотрите видео:

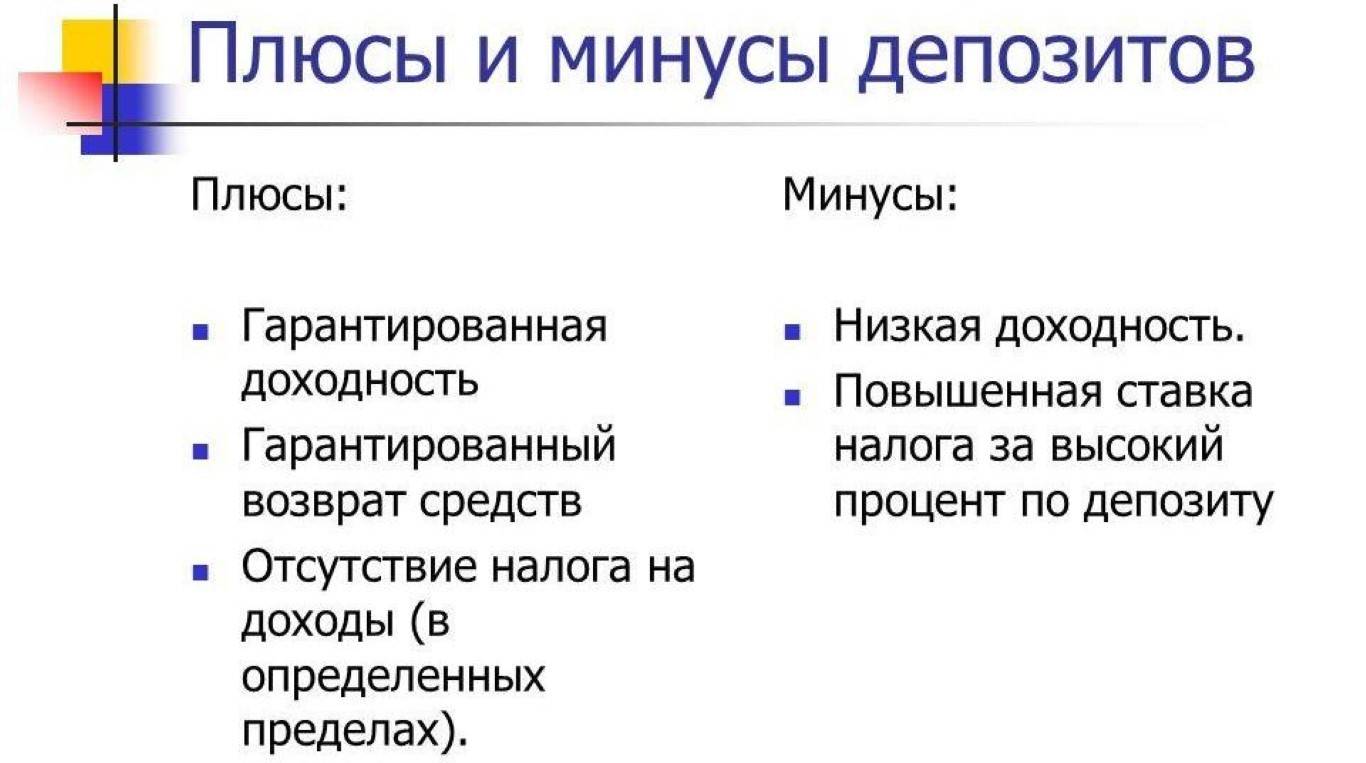

Преимущества вкладов с низкими ставками очевидны:

- обеспечение сохранности финансов клиентов (заработок будет относительно невысоким, зато стабильным, и клиент может быть спокоен за то, что его деньги никуда не исчезнут, и банк не закроется в ближайшее время);

- безопасность и гарантия выплаты процентов со стороны банка (банки, предлагающие низкие проценты по вкладам, заинтересованы в сохранении хорошей репутации перед клиентами, поэтому обеспечивают средствам своих вкладчиков максимальную защищенность);

- большой выбор специальных программ (найти выгодные предложения с низкими ставками можно намного быстрее и проще, чем с высокими показателями);

- отсутствие ограничений по банковским учреждениям (депозиты с низкими ставками предлагает большое количество финансовых учреждений, в то время как внести вклад с возможностью высоких заработков можно далеко не везде).

[stextbox id=’info’]Стоит понимать, что ставки не должны быть не только слишком высокими, но и чрезмерно низкими. Ведь в таком случае заработать на вкладе точно не удастся и тем более – прожить на полученные проценты. [/stextbox]

Как использовать полученные проценты

По состоянию на 2019 год средняя прибыль по вкладу составляет порядка 5-6% в год. Но есть программы, предлагающие начисления в 7-8%. Воспользоваться ими может далеко не каждый вкладчик и далеко не в любом банке.

Как узнать о наследстве? Узнаете тут.

Поэтому прежде чем отправляться в финансовые учреждения в поисках выгодных предложений, стоит ознакомиться с их рейтингами и программами для конкретных категорий клиентов.

Чтобы понимать, как получать доход с ежемесячными выплатами в соответствии с собственными финансовыми потребностями и банковскими тарифами, стоит ознакомиться с расчетами:

- Оплата коммунальных услуг. Тарифы в сфере ЖКХ в настоящее время не могут похвастаться стабильностью. Но можно принимать во внимание данные предыдущих месяцев и средние темпы роста цен. Такой подход позволит определить приблизительную потребность вкладчика, а также минимальную сумму, определяемую на основании квитанции. В Москве она составляет от 2,5 т. р. в Красноярске – от 2,3 т. р. В Воронеже – до 1 т. р. Для компенсации этих затрат в среднем нужно открыть вклад на величину от 410 до 450 т. р. под 7%.

Какие вклады самые надежные? Ответ в видео:

- Компенсация мобильной связи. Россияне в основном пользуются тарифами, которые подразумевают внесение абонентской платы. Согласно среднемесячным расходам в этом направлении среднестатистическому россиянину для комфортной оплаты связи потребуется вклад в районе 22,5 т. р. со ставкой 7%. Москвичи должны положить на счет от 36 т. р.

- Интернет-подключение. [stextbox id=’alert’]Стоимость его выше, поэтому сумма может быть смело увеличена до ста тысяч рублей. Среднестатистический россиянин тратит на использование сети от 1 000 рублей ежемесячно.[/stextbox]

- Питание. Представления об уровне благополучия у каждого человека индивидуальны, но во многом они зависят от качества питания. Если принимать во внимание прожиточный минимум, равный 10,44 т. р. в месяц, нужно положить на счет от 1,8 млн. рублей. Если хочется позволять себе больше вкусной и полезной пище, целесообразнее увеличить сумму вклада до отметки в 2,5-3,5 миллиона рублей.

Как меньше платить за воду? Подробнее по ссылке.

К приведенным расходам можно добавить затраты на путешествия, развлечения, медицину, незапланированные покупки. Это приведет к еще большему увеличению суммы вклада, который необходим для получения суммы процентов, позволяющей жить на достойном уровне.

Таким образом, принимая во внимание низкие ставки, можно отметить, что крупный заработок на депозите невозможен. Зато сбережениям гарантирована сохранность, а доходу – стабильность.