Изменения в законодательство в 2019 году является многочисленными и специфическими. Путин подписал несколько законопроектов, на основании которых были увеличены разные налоги.

Нововведения коснулись и НДС, который был увеличен до 20%. Все предприниматели, работающие по ОСНО, теперь должны грамотно рассчитывать данный сбор, а также обязаны разбираться в том, как правильно заполняется новая форма счета-фактуры.

Зачем потребовались изменения

Правки в стандартную форму счетов-фактур потребовались за счет внесения изменений в налоговое законодательство. От правильности заполнения данной документации зависит, сможет ли компания рассчитывать на получение вычета по НДС.

Нередко за счет многочисленных ошибок приходится бухгалтерам компаний пользоваться корректировочными формами. Поэтому специалисты должны заранее разобраться в правилах оформления счета-фактуры.

[stextbox id=’black’]Для этого учитываются документы, передаваемые контрагентами. Дополнительно информацию о счетах-фактурах необходимо заносить в специальные учетные книги фирмы.[/stextbox]

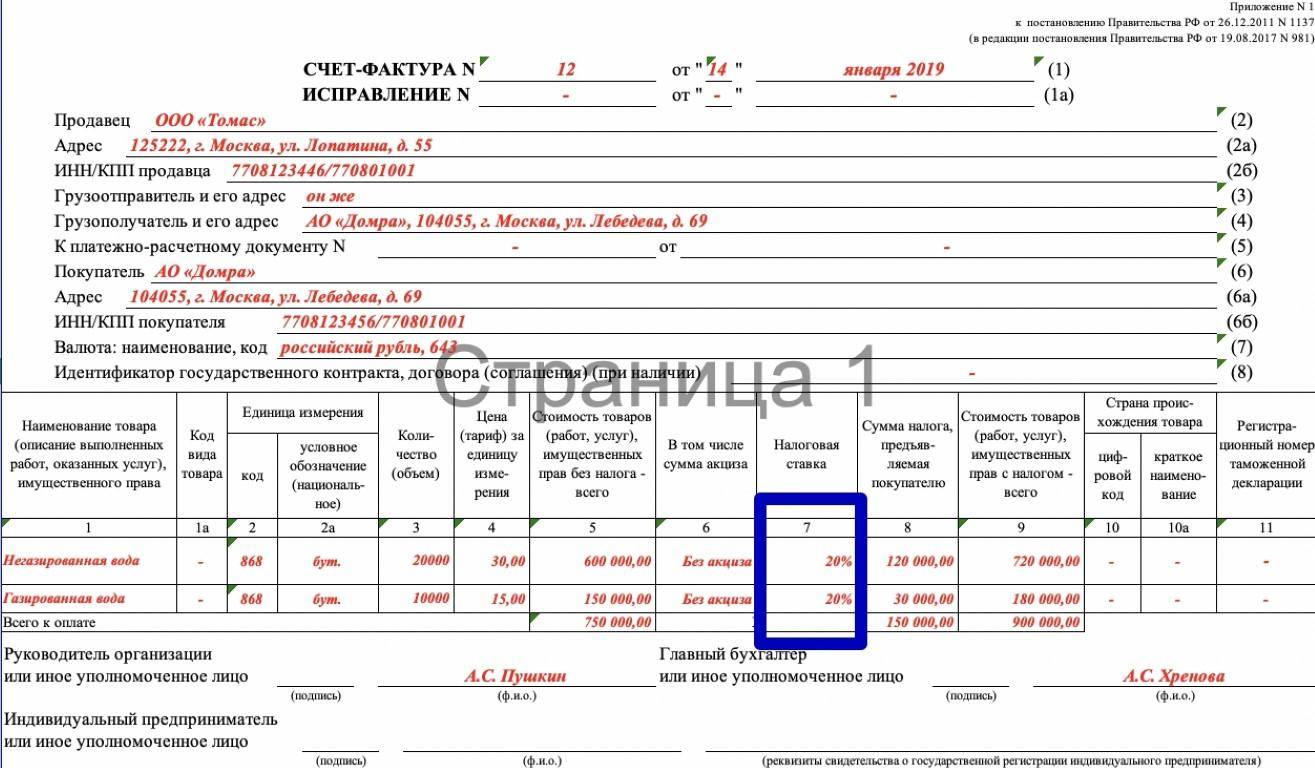

Основной причиной внесения изменений в форму является повышение НДС до 20% на некоторые виды товаров. Это обусловлено тем, что в 7 графе данного документа требуется отражать применяемую ставку.

Законодательное регулирование

Основные правила, которым должен следовать бухгалтер, занимающийся заполнением данной документации, содержатся в ПП №1137. Последние корректировки были введены ПП №981.

Что такое счет-фактура? Смотрите видео:

В 2019 году не была представлена новая форма, поэтому используется старая форма. Но в нее вносятся некоторые корректировки, позволяющие грамотно отображать новую ставку налога.

Какие вносятся изменения

Правки коснулись не только первичного заполнения документа, но и составления корректировочного счета-фактуры. Изменения были введены и в УПД, представленный документом, совмещающим счет-фактуру и товарную накладную.

Как организовать транспортную логистику? Читайте здесь.

Это обусловлено тем, что в этой документации имеются некоторые графы, посвященные непосредственно НДС. Информация о повышенной ставке налога указывается в 7 графе таблицы.

К основным изменениям, которые вступают в силу с начала 2019 года, относится:

- бухгалтеры должны подготовиться к заполнению этого документа по-новому;

- пользоваться необходимо старым бланком, который применялся и в 2018 году;

- основные изменения касаются 7 графы, которая относится к используемой ставке налога;

- вместо стандартной ставки 18% указывается новая ставка, равная 20%;

- дополнительно в формулу определения расчетной ставки вносится вместо 18/118 значение 20/120, например, такую информацию надо указывать в документе, если компания получает от своих контрагентов предоплату в счет будущей поставки товара или оказания услуги;

- пользоваться необходимо исключительно формой, утвержденной Правительством, но компании могут дополнять данную документацию собственными уникальными реквизитами;

- обязательные элементы исключать из счета-фактуры не допускается, так как иначе документ не будет принят работниками ФНС, поэтому компания не сможет рассчитывать на получение налогового вычета по этому налогу;

- если не требуется заполнять какие-либо строки, то ставится прочерк, а не удаляется полностью вся графа.

[stextbox id=’alert’]Если будут нарушаться основные правила, предъявляемые к этой документации, то компания может столкнуться с отказом от работников ФНС относительно предоставления возврата налога.[/stextbox]

Требования к заполнению

Чтобы в 2019 году бухгалтер заполнил счет-фактуру грамотно, требуется учитывать некоторые требования.

К ним относится:

- основные сведения о правилах заполнения документации содержатся в ПП№1137;

- строка 1 предназначается для указания номера документа, а также даты его составления;

- допускается пользоваться любой нумерацией, но данные правила закрепляются во внутренней учетной политике фирмы;

- пользоваться можно исключительно возрастающей и сквозной нумерацией;

- строка 2 предназначается для внесения сведений о продавце, поэтому указывается наименование компании на основании содержания учредительных документов;

- строка 2а используется для отражения адреса регистрации фирмы на основании ЕГРЮЛ или ЕГРИП;

- строки 3 и 4 используются для внесения сведений о грузоотправителе и грузополучателе, причем эти графы заполняются исключительно при условии, что фирма занимается продажей разных товаров;

- строка 5 используется, если продаются товары в счет ранее перечисленной предоплаты;

- строка 6 предназначается для отражения сведений о покупателе, для чего вносится наименование контрагента, которое должно совпадать с данными из учредительных документов;

- строка 6а содержит данные об адресе контрагента;

- графа 7 предназначена для кода и названия валюты, которая применяется для расчетов между двумя участниками сделки;

- строка 8 применяется для внесения сведений об идентификаторе госконтракта или договора, на основании которого предприятие получает субсидии, взносы в уставный капитал или инвестиции от государства;

- в таблицу включается наименование товаров или выполненных услуг, единицы измерения, цены или тарифы, размер уплачиваемого акциза и полное количество отгруженных товаров или выполненных работ.

[stextbox id=’warning’]Если производится продажа импортных товаров, то в таблице дополнительно указывается, какова страна их происхождения, а также приводятся данные из таможенной декларации, если компания реализует товары, привезенные из других стран.[/stextbox]

Будет ли легче заполнять

Изменения в правилах заполнения счетов-фактур являются не слишком существенными. Изменяется только одна графа, поэтому никакой существенной разницы в заполнении двух документов не возникает.

Как вносить измененный НДС в счет-фактуру? Ответ в видео:

Бухгалтеры должны только помнить, что вместо 18% теперь используется ставка в 20%. Это приведет к значительному росту налога, уплачиваемого непосредственными покупателями, так как компании получают вычет от государства.

Заключение

Счета-фактуры должны заполняться всеми компаниями, которые на основании своей системы налогообложения уплачивают НДС. Так как в 2019 году ставка налога будет увеличена до 20%, то внесены некоторые изменения в правила заполнения данных документов.

Что нужно, чтобы аннулировать счет-фактуру? Подробнее тут.

Такие правки являются незначительными, поэтому бухгалтеры не будут сталкиваться с серьезными нововведениями или какими-либо сложностями.