Экономист, слыша слово деньги, представляет станки, ресурсы и даже людей. Действительно капитал может принимать разные формы: акций, средств производства, труда рабочей силы. В дополнение к этому, существует большое количество методов его учета. Что такое балансовая стоимость активов, где посмотреть ее в балансе и как она соотносится с балансовой стоимостью основных средств?

Что такое балансовая стоимость основных средств?

[stextbox id=”alert”]Балансовая стоимость основных средств – это показатель, который демонстрирует, сколько стоит все имущество фирмы согласно бухгалтерским данным (сюда также относятся сырье, полуфабрикаты, а также незавершенное производство, другими словами, все, что является активом фирмы).[/stextbox]

Сведения о состоянии балансовой стоимости основных средств можно получить, взглянув на строку 1600 бухгалтерского баланса (ББ).

Все активы подразделяются на 2 вида: оборотные и внеоборотные.

- Оборотный капитал – это все имущество компании, полностью переносящее свою стоимость на произведенный товар за один свой оборот.

- Внеоборотные активы – это все имущество компании, приносящее прибыль, участвующее в производстве во время нескольких оборотов оборотных активов. Кстати, основные средства являются частью активов компании.

Таким образом, балансовая стоимость основных средств фирмы эквивалентна сумме оборотных и внеоборотных средств.

Балансовое стоимостное выражение основного капитала входит в состав балансовой стоимости активов предприятия.

Балансовая стоимость активов: как рассчитать и где посмотреть этот показатель в балансе?

Балансовая цена капитала фирмы вычисляется как сумма оборотного и внеоборотного капитала:

Сб=Со+Св;

Где:

- Сб – балансовое стоимостное выражение капитала фирмы

- Со – балансовое стоимостное выражение оборотных средств

- Св – балансовое стоимостное выражение внеоборотных активов

Как заработать в Инстаграм реальные деньги? Пошаговая инструкция содержится в публикации по ссылке.

Пример 1

[stextbox id=”black”]Пусть фирма «Магнит» имеет оборотных активов, величину которых можно посмотреть в строке 1200 ББ, на сумму 300 000 р.. Величина внеоборотных активов (значение этого параметра можно посмотреть в строке 1100 ББ) составляет 700 000 р..[/stextbox]

Балансовая стоимость активов имеет вид:

Сб=Со+Св=300 000 р. + 700 000 р. = 1 000 000 р.

где:

Сб – балансовое стоимостное выражение активов фирмы

Со – стоимость оборотных активов

Св – стоимость внеоборотных активов.

Пример 2

Пусть предприятие «В» имеет оборотных активов на 200 000 р., а внеоборотных – на 500 000 р. Балансовая стоимостное выражение средств фирмы «В» будет равно сумме внеоборотных и оборотных активов:

200 000 р. + 500 000 р. = 700 000

Таким образом, балансовое стоимостное выражение средств предприятия «В» будет равно 700 000 р.

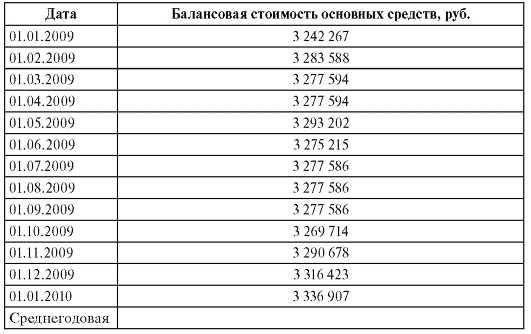

Порядок расчета балансовой стоимости основных средств

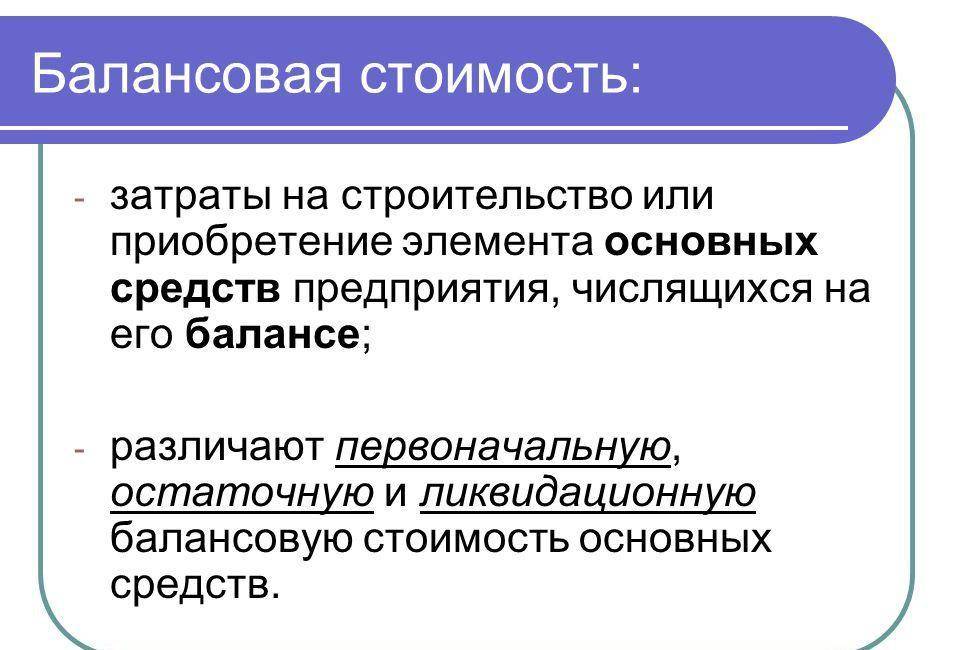

Основной капитал – собственность фирмы, которая приносит прибыль и участвует в более чем 1-ом производственном цикле в относительно неизменном виде (без учета износа).

Балансовая стоимость основных средств – это денежное выражение всех основных средств согласно бухгалтерскому учету. Почему здесь присутствует словосочетание «бухгалтерский учет»?

[stextbox id=”info”]Для предприятия стоимость, к примеру, оборудования будет отличаться от простой покупки средства производства ввиду того, что для фирмы расходы на оборудование состоят из затрат на перевозку, монтаж и прочих издержек.[/stextbox]

Сколько зарабатывают на ютубе за 1000 просмотров и как заработать на своем канале реальные деньги, вы можете узнать в нашей новой статье по ссылке.

В бухучете объект может быть оценен разным образом. По этой причине важно, чтобы на балансе фирмы оборудование, к примеру, отображалось соответственно какому-нибудь методу бухучета. Связано это со спецификой предпринимательства.

Для того, чтобы понять, как рассчитывается балансовая стоимость необходимо ввести несколько категорий.

Первоначальное стоимостное выражение основного капитала – это совокупность издержек, которые терпит предприниматель, содержит затраты на:

- Приобретение основного актива

- Его транспортировку

- Его монтаж

- Прочие цели, связанные с эксплуатацией средства производства.

Что такое рентабельность и как рассчитать рентабельность предприятия самостоятельно, вы можете прочесть по ссылке.

[stextbox id=”warning”]Со временем оборудование стареет морально (появляются новые технологии, и цена на него падает) или просто дорожает из-за специфики взаимодействия спроса и предложения. По этой причине производят переоценку стоимости основного капитала.[/stextbox]

Есть ряд типов учетной политики (методологий учета активов предприятия). При учетной политике, основанной на первоначальной цене объекта учета, предполагается, что на всем протяжении бухучета актив будет учитываться как разность от первоначальной стоимости и величины износа основного средства (амортизацией).

Учетная политика, в основном принципе которой находится переоценка, подразумевает, что предприниматель будет проводить регулярную переоценку своих основных фондов, пользуясь помощью экспертов.

Следующая категория, которую нужно ввести для полного понимания того, что из себя представляет балансовое стоимостное выражение основного капитала, тесно переплетена с видом учетной оценки, основанной на регулярной переоценке основного капитала.

Какая предусмотрена ответственность главного бухгалтера с 2016 года и какие изменения произошли в законодательстве в этом году, вы можете прочесть тут.

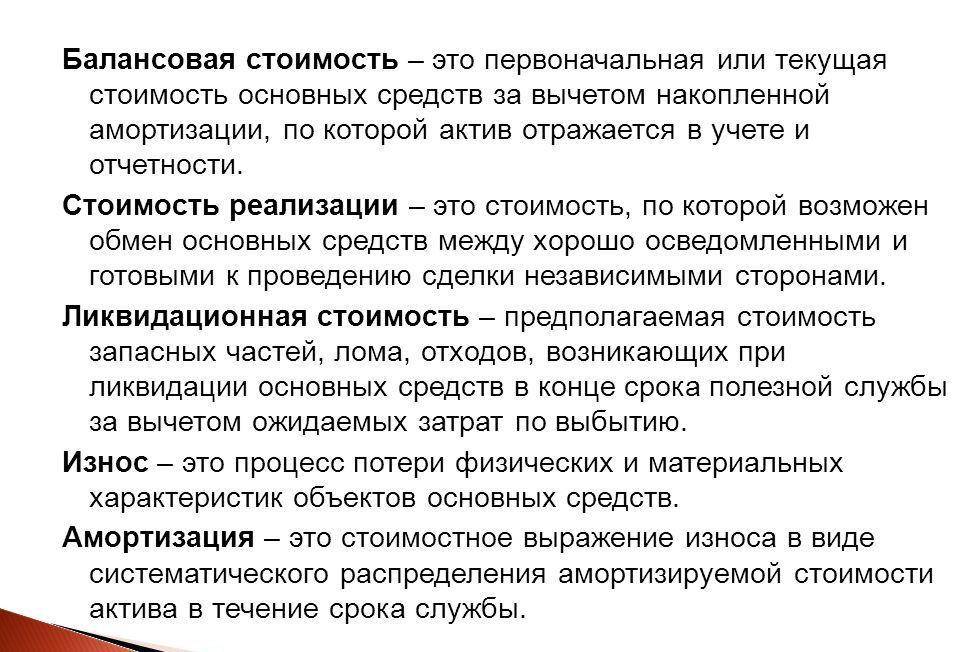

[stextbox id=”alert”]Восстановительное стоимостное выражение основного капитала показывает, во сколько предприятию обойдется создание объекта основных фондов при текущих ценах на рабочую силу, комплектующие, материалы и другие ресурсы, необходимые для доведения его до рабочего состояния, а также учитывает изменение стоимости средства производства из-за его морального износа (ввиду появления новых технологий). Рассчитывается на основании экспертных оценок.[/stextbox]

Балансовая стоимость основных средств может рассчитываться по первоначальной стоимости и восстановительной. Выбор метода зависит от того, когда проводилась переоценка основных фондов.

Если переоценка проводилась после введения в эксплуатацию основного актива, то он учитывается по восстановительной стоимости, если до – по первоначальной. Что делать, если основное средство уже использовалось, а на балансе предприятия оно окажется впервые?

[stextbox id=”black”]При таком положении дел обычно используются три разных метода: рыночный (экспертное определение стоимости средства производства на базе текущих рыночных цен), доходный (основывается на расчёте будущего совокупного потока денежных средств от актива, который и является стоимостью основного фонда), метод расчёта восстановительной стоимости.[/stextbox]

Балансовое стоимостное выражение основного капитала равно сумме всех первоначальных и восстановительных стоимостей основных средств предприятия.

Иногда восстановительная стоимость рассчитывается на основе не первоначальной стоимости (вычисляется показатель, демонстрирующий, как изменилась цена средства производства, а затем он умножается на первоначальную стоимость актива), а по остаточной стоимости. При выборе опираются на специфику конкретной фирмы и действующие нормы налогообложения.

[stextbox id=”info”]Остаточная стоимость – это величина, которая вычисляется следующим образом: из первоначального, или восстановительного стоимостного выражения средства производства (в соответствии с тем, до, или после переоценки объект вводился в эксплуатацию) вычитается сумма износа за фактический эксплуатационный период. Таким образом, остаточная стоимость показывает реальную текущую стоимость основных фондов.[/stextbox]

Образец бизнес-плана с расчетами и пошаговая инструкция по его составлению содержатся в этой статье.

Пример 1

Пусть предприятие «Преимущество» имеет станок А, купленный за 100 000 р. (включая пошлину за прибыль). Затраты на транспортировку составили 8 000 р., на установку – 6 000 р., прочие издержки – 3 000 р. Была произведена переоценка основных фондов.

После этого предприятие купило станок Б, расходы на покупку которого составили 60 000 р. (включая пошлину за прибыль), на транспортировку – 7 000 р., на установку – 5 000 р., а прочие расходы составили 1 500 р.

С момента покупки станка А его стоимость упала на 20%. Абстрагировавшись от частностей, рассчитаем балансовую стоимость основных средств для данной ситуации. Станок А был введен в эксплуатацию до переоценки, поэтому на балансе его надо учитывать по восстановительной стоимости.

[stextbox id=”warning”]Восстановительная стоимость равна результату от произведения первоначального стоимостного выражения актива на показатель морального износа, которое эквивалентно изменению стоимости средства производства, выраженное в процентах.[/stextbox]

Св =(Зп+Зпер+Зм+Ид)*Кми;

где:

- Св – восстановительная стоимость

- Зп – затраты на покупку

- Зпер – затраты на перевозку средства производства

- Зм – расходы на монтаж

- Ид – другие издержки;

- Кми – коэффициент морального износа (коэффициентом морального износа в данном случае является снижение стоимости станка, как стоимостное выражение морального износа)

По формуле получаем:

(100 000 р. + 8 000 р. + 6 000 р. + 3 000 р.) *0.8 = 93 600 р. (т. к. стоимость упала на 20%, текущая цена равна: 1 минус 0.2 – 0.8 от первоначальной стоимости).

Станок Б был введен в эксплуатацию после переоценки, поэтому его балансовая стоимость рассчитывается как первоначальная, которая по формуле:

Сперв=Зп+Зт+Зу+Зпр;

где:

- Сперв – первоначальная стоимость

- Зп – затраты на покупку станка

- Зт – затраты на транспортировку станка

- Зу – затраты на установку станка

- Зпр – прочие затраты;

равна: 60 000 р. + 7 000 р. + 5 000 р. + 1 500 р. = 73 500 р.

Балансовое стоимостное выражение основного капитала в данной ситуации равна сумме балансовых стоимостей станка А и станка Б:

93 600 р. + 73 500 р. = 167 100

Таким образом, балансовая стоимость основных средства предприятия «Преимущество» равна 167 100 р.

Пример 2

Пусть предприятие «Г» имеет станок А, купленный за 250 000 р. (включая пошлину за прибыль). Издержки по транспортировке станка составили 7 000 р., по установке – 5 000 р., другие издержки составили 2 500. С момента приобретения станка его стоимость выросла на 15%. Была произведена переоценка основных средств.

[stextbox id=”alert”]После этого был куплен станок Б по стоимости – 150 000 р. (включая пошлину за прибыль). Затраты на транспортировку составили 4 500 р., на установку – 3 500 р., прочие затраты составили 2 000 р.. Рассчитаем балансовую стоимость основного капитала, опираясь на исходные данные.[/stextbox]

Станок А был введен в эксплуатацию до переоценки, поэтому его стоимость рассчитывается как восстановительная, которая по формуле:

Св=(Зп+Зт+Зу+Зпр)*Кми

где:

- Св – восстановительная стоимость

- Зп – затраты на покупку станка

- Зт – затраты на транспортировку станка

- Зу – затраты на установку станка

- Зпр – прочие затраты

- Кми – коэффициент морального износа станка;

равна:

(250 000 р. + 7 000 р. + 5 000 р. + 2 500 р.) * 1,15= 304 175 р. (В данном случае рост цен превысил величину морального износа, поэтому коэффициент морального износа, согласно правилам пропорции, составил: 1 + 0.15 = 1.15).

Станок Б был куплен после проведения переоценки, поэтому его балансовая стоимость рассчитывается как первоначальная, которая по формуле:

Сперв=Зп+Зпер+Зм+Ид;

где:

- Сперв – первоначальная стоимость

- Зп – затраты на покупку

- Зпер – затраты на перевозку

- Зм – затраты на монтаж

- Ид – другие издержки;

равна:

150 000 р. + 4 500 р. + 3 500 р. + 2 000 р. = 160 000 р.

Балансовая стоимость основных средств, которая в данной ситуации эквивалентна сумме восстановительной стоимости станка А и первоначальной стоимости станка Б, составляет: 304 175 р. + 160 000 р. = 464 175 р.

Какая предусмотрена ответственность за неуплату налогов юридическим лицом – узнайте здесь.

[stextbox id=”black”]Итак, балансовое стоимостное выражение основного капитала входит в состав балансовой стоимости активов предприятия. Для расчёта стоимостного выражения основного средства применяются разные методы.[/stextbox]

Что такое балансовый отчет? Анализ балансового отчета на примере компании Apple вы можете посмотреть в следующем видео: