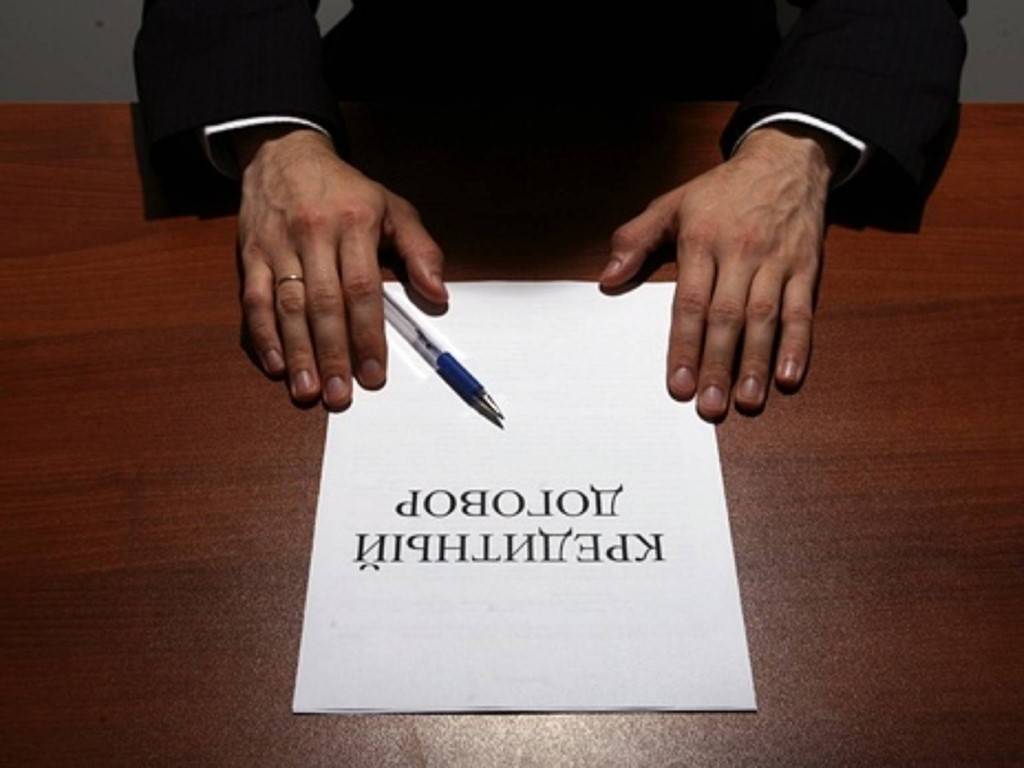

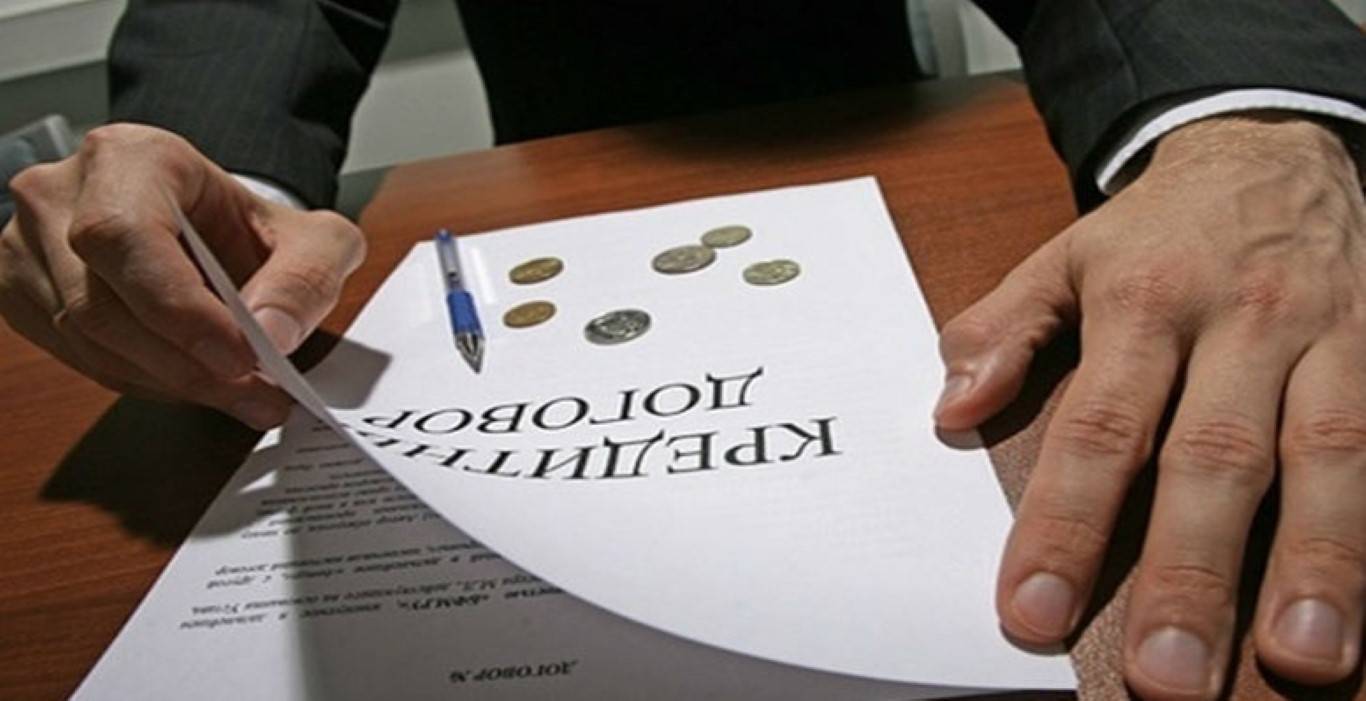

При оформлении займа с банком составляется кредитный договор. В нем содержатся многочисленные условия, на основании которых заемщик должен вернуть средства, полученные от банка. В нем приводятся права и обязанности, а также ответственность каждой стороны.

Но теперь в законодательство внесены изменения, на основании которых каждому договору будет присваиваться конкретный уникальный идентификатор.

Понятие идентификатора кредитного договора

Он представлен длинным номером, который будет присваиваться каждому договору, составляемому между кредитором и заемщиком. Для каждого документа будет иметься свой номер, который никогда не повторится.

Он будет состоять из 52 цифр, причем с помощью первой половины номера можно определить организацию, выдавшую заемные средства, а с использованием оставшихся цифр выявляются параметры займа.

Предназначение

Основным предназначением данного идентификатора выступает возможность вносить в БКИ исключительно достоверные сведения. БКИ содержит данные обо всех заемщиках. С помощью информации из этого бюро можно определить, насколько добросовестным является конкретный заемщик.

Плохая кредитная история является основанием для отказа в выдаче займа. Нередко люди сталкиваются с тем, что у них появляется плохая кредитная история, хотя они всегда добросовестно справлялись со своими обязанностями, связанными с погашением кредитов.

Можно ли не возвращать кредит если нет договора? Ответ в видео:

Поэтому в БКИ часто появляются недостоверные сведения, причем ошибки могут быть обусловлены разными причинами:

- в БКИ могут отражаться разные сведения об одном кредите, поэтому при проверке выявляется, что одному человеку было выдано в одно и то же время якобы два займа;

- отражаются закрытые кредиты, которые фактически уже были погашены, но представители БКИ не получили соответствующую информацию от банка.

Такие существенные ошибки могут являться причиной того, что люди просто не могут получить новый займ, так как банки получают недостоверную информацию о добросовестности потенциального клиента.

Представители банка, увидев, что у человека имеется открытый кредит или просрочки, будут отказывать в выдаче заемной суммы, поэтому гражданин не сможет получить деньги для реализации личных целей. При этом человек не может получить от работников банка достоверную информацию о причине отказа.

[stextbox id=’info’]К другим причинам путаницы относится то, что банки передают сведения о погашенном или просроченном займе не только в одно БКИ, но и в несколько таких учреждений. Это приводит к формированию недостоверной кредитной истории.[/stextbox]

Чтобы предотвратить такие ошибки и хаос, вводится идентификатор кредитного договора. С его помощью банки и другие организации, заинтересованные в проверке кредитной истории конкретного гражданина, смогут получать исключительно достоверную и проверенную информацию.

Это обусловлено тем, что все сведения в БКИ будут основаны исключительно на идентификаторах договоров, подписанных ранее конкретным заемщиком. Даже БКИ положительно относятся к введению данного идентификатора. Он выступает эффективным методом контроля.

Когда банки будут передавать сведения о новом займе, то они будут указывать идентификатор, присвоенный подписанному кредитного договору. Это позволит предотвратить разные ошибки, совершаемые программами или работниками БКИ.

Как узнать номер

Узнать данный номер довольно легко, так как он прописывается непосредственно в кредитном договоре, составляемом с банком. Кредиторы при передаче сведений о конкретном заемщике и кредите отправляют в БКИ копию данного соглашения.

Когда расписку признают недействительной? Читайте тут.

[stextbox id=’alert’]Благодаря данному номеру обеспечивается исключение ситуаций, когда после смены паспорта заемщика невозможно было получить сведения о его кредитной истории. Это же относится к ситуации, когда человек принимает решение сменить свое имя или фамилию. [/stextbox]

Какие нарушения встречаются в кредитном договоре? Смотрите видео:

Поэтому будет учитываться только идентификатор договора. С помощью этого номера можно узнать точные сведения о том, насколько платежеспособным и ответственным заемщиком является конкретный человек.

Что будет со старыми кредитами

Процесс присвоения идентификационных номеров разным кредитным договорам, считается довольно сложным, поэтому требует значительного времени и финансов. Это касается технических параметров внедрения инновации.

Планируется, что все существующие договора будут обладать таким номером. Но перевести всю базу контрактов на такие номера, а также гарантировать оптимальную синхронизацию данных, довольно сложно. Процедура будет осуществляться не только представителями БКИ, но и работниками разных банков.

[stextbox id=’black’]После принятия закона кредиторы должны будут сделать уникальные идентификаторы примерно для 300 млн. действующих контрактов. При этом будет учитываться порядок, предложенный Банком России. [/stextbox]

Какие ошибки испортят кредитную историю? Узнаете здесь.

Пока еще отсутствует информация о том, как точно будет формироваться уникальный код, а также каким образом будет осуществляться его разработка. Если процесс синхронизации будет успешным, то это положительно скажется на работе БКИ и всей банковской системы.

Работники банков смогут в любой момент времени получить актуальную информацию относительно кредитной истории конкретного человека, подающего заявку на получение кредита.

После принятия нового закона у каждого кредитного договора будет иметься идентификатор. С его помощью в БКИ можно получить актуальную информацию о каждом заемщике. Поэтому будут предотвращены разные ошибки, возникающие ранее при занесении сведений в систему о разных заемщиках.