Каждая компания или ИП при ведении деятельности, при которой требуется совершать разные кассовые операции, должна хорошо разбираться в правилах кассовой дисциплины. При нарушении данных правил применяются со стороны работников ФНС к нарушителям серьезные меры наказания, поэтому бухгалтер обязан быть грамотным и постоянно отслеживающим все изменения, вносящиеся в законодательство.

Понятие лимита кассы

[stextbox id=’alert’]Непременно все предприятия, которые реализовывают кассовые операции, обязаны знать, по каким правилам совершаются данные процессы, а также обязан соблюдаться лимит кассы. Для этого надо первоначально рассчитать этот показатель.[/stextbox]

Важно! Контролируется правильность совершения кассовых операций со стороны ФНС и банка, который выбран компанией для обслуживания.

Лимит кассы представляет собой максимальную сумму, которая выражается в наличных деньгах и имеется в компании в конце дня. Она должна быть строго регламентированной, поэтому не допускается ее превышение.

Каждая компания и ИП самостоятельно определяет данный показатель, для чего надо пользоваться только специальной формулой. Если сверх лимита в кассе остается больше средств, то они должны быть перечислены на счет в банке.

Важно! Имеются некоторые случаи, которые являются исключением, поэтому допускается превышение лимита, а обычно это относится к дням, когда выплачивается зарплата или к выходным и праздникам.

Как осуществляется расчет лимита остатка кассы – смотрите в этом видео:

Для чего требуется расчет лимита кассы

[stextbox id=’black’]Расчет необходим для того, чтобы определить, какая максимальная сумма может оставляться в кассе, причем для этого выпускается специальный приказ или иное распоряжение.[/stextbox]

Отсутствие данного показателя выступает в качестве нарушения кассовой дисциплины, поэтому наказывается работниками ФНС в виде начисления значительного штрафа.

Заниматься данным расчетом должны компании, у которых имеется расчетный счет, используемый для работы. Из лимитных денег в кассе осуществляется выплата:

- зарплаты работникам фирмы;

- пособий сотрудникам;

- перечисление средств на нужды ИП, причем они не должны иметь отношения к бизнесу;

- оплату товаров или услуг, которые предоставляются сторонними компаниями, но при этом они не должны иметь отношение к каким-либо ценным бумагам;

- предоставление подотчетных средств работникам предприятия;

- возврат денег, если не были оказаны ранее запланированные услуги или работы, предварительно оплаченные наличными.

Если имеются деньги в наличной форме в кассе, превышающие установленный лимит, то они должны перечисляться в банк. Все действия с этими деньгами должны осуществляться работником, обладающим соответствующими полномочиями.

Как определяется лимит при учете наличного дохода

[stextbox id=’info’]В наличный доход включаются все средства, которые были зачислены в кассу за товары, услуги или работы. Если расчет ведется для только что открытой компании, то учитывается предполагаемый объем поступающих наличных средств.[/stextbox]

Для расчета используется формула:

Лимит = размер выручки / расчетный период* период инкассации в банк.

В качестве расчетного периода принимается любой промежуток времени, но он не может превышать 3 месяца, поэтому обычно представлен неделей или месяцем.

Размер выручки представлен всеми поступлениями денег в наличной форме в кассу за данный период времени. Период инкассации может отличаться в разных банках, но обычно осуществляется процесс раз в три дня. Что такое инкассовое поручение и как его составить правильно – узнайте по ссылке.

Расчетный период представлен промежутком между 10 и 15 октября. За это время выручка равна 340 тыс. руб. Каждые три дня производится инкассация в банк. В этом случае лимит кассы за это время равен: 340 000/5*3=204 тыс. руб.

[stextbox id=’warning’]Важно! Хотя компании и ИП могут самостоятельно устанавливать лимит кассы, при расчете они должны пользоваться определенными требованиями и правилами, а при этом обязательно формируется соответствующий приказ.[/stextbox]

Что делать, если нет выручки в наличном виде

Некоторые компании принимают оплату только в безналичной форме, но все равно они должны рассчитывать лимит кассы. В этом случае расчет производится по другой формуле:

Лимит = размер выручки/ расчетный период * период между получением и снятием средств в банковском учреждении.

На что не допускается тратить наличные средства

Банк РФ указывает конкретные цели, на которые не допускается тратить наличные деньги, которые поступают в кассу. К ним относится:

- разные операции, совершаемые с ценными бумагами. Что представляют собой именные ценные бумаги и в каком порядке осуществляется их выпуск – читайте здесь;

- перечисление арендных платежей;

- предоставление или оплата займов;

- совершение выплат по выигрышам или лотереям.

[stextbox id=’alert’]Допускается на вышеуказанные цели тратить только наличные средства, которые были сняты со счета банка, но в этом случае имеется ограничение в 100 тыс. руб. на один договор.[/stextbox]

Последствия не установления лимита

Если в организации отсутствует приказ, на основании которого устанавливается лимит кассы, то вся сумма денег в кассе будет являться сверх лимита. Если это нарушение обнаруживается работником ФНС или банка, то оно фиксируется, после чего выносится соответствующее постановление и начисляется штраф.

Штраф, назначаемый для должностных лиц, равен 5 тыс. руб., для компаний – до 50 тыс. руб.

Какая назначается ответственность за нарушения лимита

Не допускается превышение лимита или не оприходование наличных денег, поступивших в кассу. Наказывается работниками ФНС нарушение, связанное с неправильным порядком хранения средств или неверными расчетами, для чего начисляются штрафы.

[stextbox id=’black’]Важно! Обычно раз в два года работниками инспекции проводится плановая проверка, но кассовая дисциплина может проверяться чаще, так как отсутствуют какие-либо ограничения на проведение повторных проверок.[/stextbox]

Камеральная и выездная налоговая проверка – в чем заключаются различия между ними и по каким правилам проводятся такие проверки вы узнаете в статье по ссылке.

Сотрудники ФНС изучают кассовую дисциплину, а банки первичную документацию. Если выявляются нарушения, то назначаются штрафы.

Порядок расчета лимита кассы

Для правильного расчета непременно учитываются факторы:

- оборот наличности в фирме за конкретный промежуток времени;

- режим работы организации;

- сроки и особенности передачи денег в банк;

- порядок приема наличных средств банком;

- наличие у организации подразделений, обладающих собственными счетами.

При расчете лимита кассы учитываются правила для компаний:

- занимается расчетом и разработкой данного лимита исключительно лицо, обладающее соответствующими полномочиями, причем этот сотрудник обычно работает в отделе бухгалтерии;

- лимит утверждается руководителем организации;

- во время расчета учитываются требования ЦБ, но не надо согласовывать полученные значения;

- если фирма должна рассчитывать лимит кассы, но не выполняет данный процесс, то данный показатель считается равным 0;

- для каждого филиала устанавливается собственный лимит;

- если превышается лимит, то наличные средства сдаются в банк;

- лимит может рассчитываться за разные сроки, по окончанию которых выпускается новый приказ;

- если приказ не имеет сведений о его сроке действия, то он применяется до момента выпуска нового документа.

[stextbox id=’info’]Важно! Не возникает необходимость рассчитывать лимит кассы компаниям, в которых работает меньше 100 человек или выручка не превышает 400 млн. руб.[/stextbox]

Как рассчитывается лимит остатка кассы

В Указаниях Банка России №3210 имеются основные сведения о том, какими способами может рассчитываться данный показатель:

- по количеству полученных наличных денег, переданных клиентами, покупателями или партнерами. Тут вы узнаете, как осуществляется расчет наличными между юридическими лицами;

- по размеру наличных средств, из которых вычитаются суммы, требующиеся для выплаты зарплаты работникам.

Формула для расчета указывалась ранее, поэтому рассчитать на самом деле этот показатель не составит труда. Например, компания рассчитывает лимит на 2017 год, причем в качестве расчетного периода используется 25 дней в октябре.

За этот промежуток времени было заработано 860 тыс. руб. Сдавались средства в банк раз в 5 дней. В этом случае лимит кассы равен: 860000/25*5=172 тыс. руб.

Как составляется приказ о расчете лимита кассы

[stextbox id=’warning’]Для установления данного значения непременно руководителем фирмы выпускается и подписывается соответствующий приказ. Этот документ не требуется согласовывать с ЦБ.[/stextbox]

Составляется приказ в свободной форме, но в нем обязательно должна содержаться информация:

- название компании;

- наименование самого составляемого документа, который называется Приказом;

- предмет, в отношении которого составляется эта документация;

- ссылка на указания ЦБ, по которым требуется наличие этого приказа;

- основания для установки конкретной суммы в качестве лимита, для чего должен приводиться расчет;

- дата, с которой устанавливается данное значение;

- разрешенная сумма, которая должна указываться не только цифрами, но и прописью;

- прописываются имеющиеся приложения к приказу;

- в конце ставится ФИО руководителя фирмы и его подпись.

Важно! В качестве приложения к приказу обычно используется бланк, на котором ведется расчет, причем он составляется по специальной форме №0408020, а также делается в двух экземплярах, один из которых прикладывается к приказу, а второй сдается в банк.

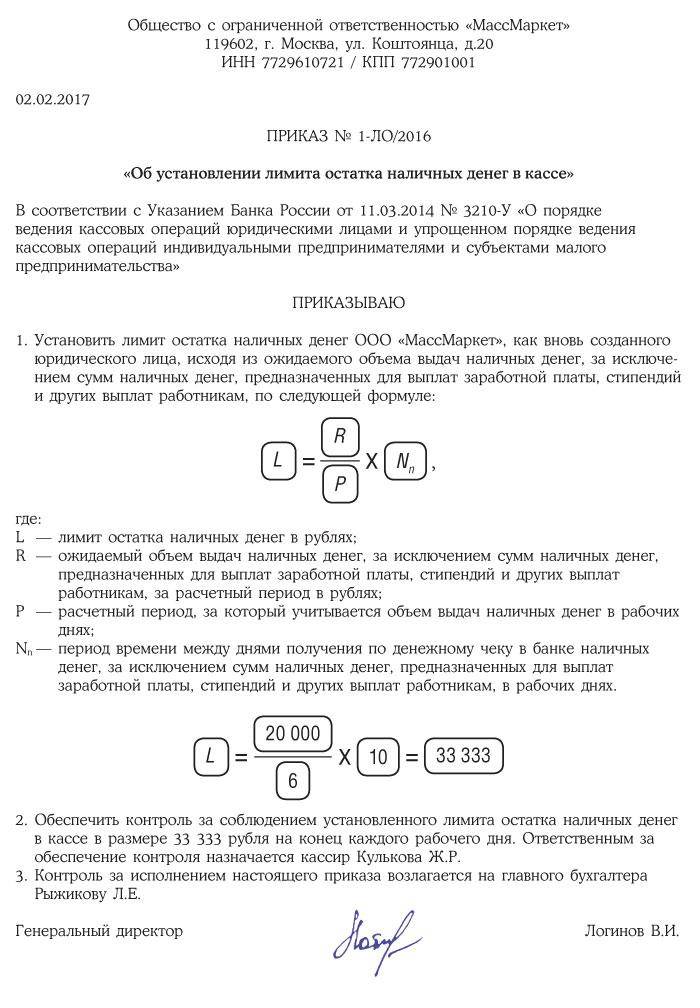

[stextbox id=’download’]Приказ об установлении лимита остатка наличных денег в кассе.[/stextbox]

Заключение

Таким образом, каждая компания, которая соответствует определенным требованиям и получает от своих клиентов или покупателей наличные средства, должна устанавливать лимит кассы. Он должен грамотно рассчитываться, для чего учитываются поступления средств за конкретный промежуток времени.

Сами организации занимаются данным вопросом, причем отсутствие лимита становится основанием для начисления значительного штрафа, так как такое нарушение непременно выявляется работниками ФНС и банка.

Кто имеет право не соблюдать лимит остатка наличности в кассе – смотрите в этом видео:

https://www.youtube.com/watch?v=sv2UVKDBBiQ