Каждая компания, которая во время работы оказывает вредное воздействие на природу, должна уплачивать специальную плату, которая не является налогом, но выступает обязательным платежом.

Ее основным назначением выступает компенсация нанесенного экологического вреда. За счет наличия такой платы обеспечивается стимулирование разных предприятий на минимизацию данного вреда.

Для этого фирмы начинают внедрять новые технологии или пользоваться многочисленными мероприятиями, предназначенными для улучшения экономической обстановки в регионе и стране.

Изменения в правилах расчета

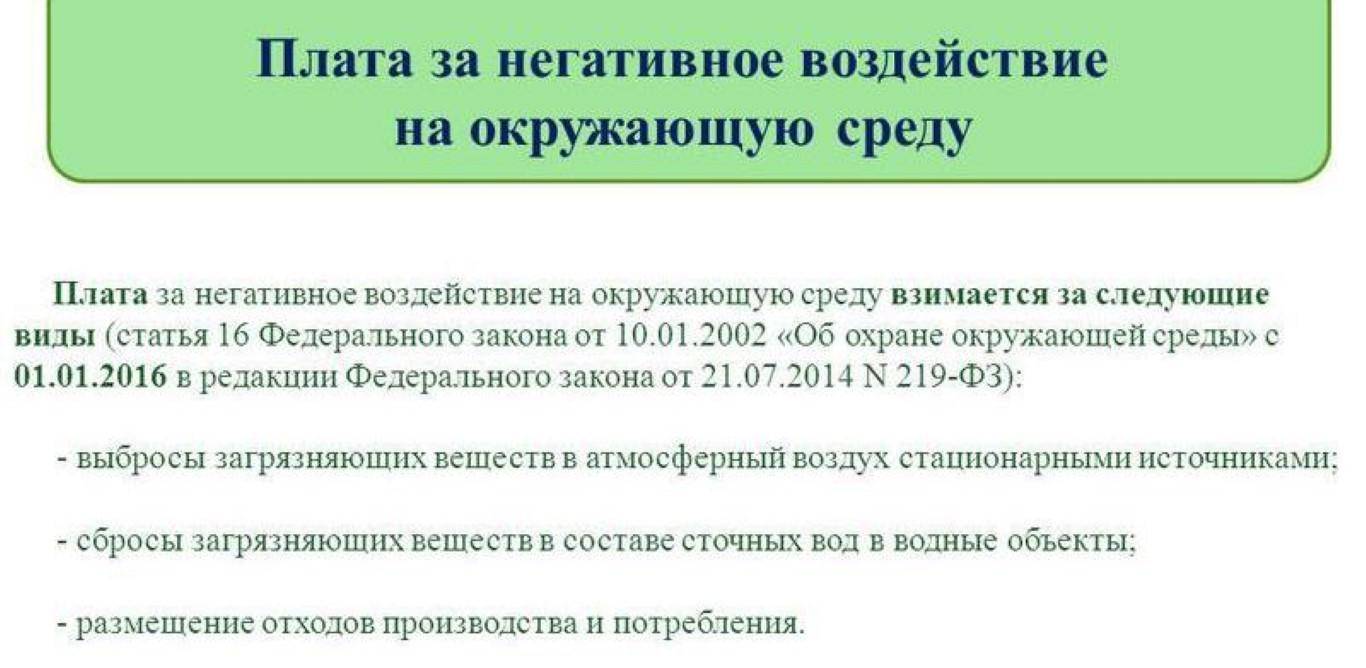

Плата за негативное воздействие взимается за различные виды загрязнений.

К ним относится:

- выброс загрязнений в воздух;

- сброс вредных веществ в стоки;

- размещение отходов.

Как рассчитать плату за негативное воздействие на окружающую среду? Ответ в видео:

Какие появились новые вычеты из зарплаты? Смотрите по ссылке.

[stextbox id=’info’]Плата рассчитывается за стационарные объекты, хотя ранее для расчета учитывались и передвижные объекты, например, если у фирмы на балансе числилось какое-либо транспортное средство.[/stextbox]

К самым значимым изменениям, имеющим отношение к этой плате, относится:

- был разработан новый проект закона Правительством РФ, который действует со 2 октября 2018 года;

- в этом законопроекте основной акцент сделан на правилах расчета платы;

- предлагается возможность предприятиям самостоятельно заниматься расчетом данного платежа;

- если фирма применяет во время работы УСН, то для нее используются особые правила расчета;

- организации самостоятельно выбирают способ, с помощью которого определяется авансовый платеж, но о выборе требуется уведомить работников Росприроднадзора;

- декларация, содержащая расчет платы и выбранный способ определения платежа, должна передаваться в Росприроднадзор до 10 марта следующего года.

Размер платежа

Такие изменения считаются значимыми для любой компании, которая в процессе функционирования разными способами наносит вред окружающей среде. Фирмы могут выбрать один из трех способов расчета авансовых платежей.

К ним относится:

- определяется ¼ размера платы за негативное воздействие за предыдущий год, поэтому учитывается, сколько средств было перечислено в бюджет за год работы;

- рассчитается ¼ платежа, определенного в зависимости от массы или объема выбросов или сбросов, для чего учитываются установленные Правительством лимиты и нормы;

- определяется часть размера платы, во время расчета которой учитываются данные об экологическом контроле объема или массы выбросов и сбросов, причем для этого берется в расчет сумма, перечисленная в предыдущем квартале.

Что входит в плату за негативное воздействие? Смотрите видео:

Как работодателю избежать штрафа за выплату аванса работнику? Читайте здесь.

[stextbox id=’black’]Если плата перечисляется представителями малого бизнеса, применяющими в процессе работы УСН, то они могут не уплачивать авансовые платежи, поэтому ими вносится плата за год работы.[/stextbox]

Когда перечисляются средства

Каждый предприниматель, который должен уплачивать средства за негативное воздействие, обязан разбираться в сроках внесения данной платы.

Для этого учитываются следующие правила:

- малые предприятия могут вносить деньги только раз в год;

- крупные компании обязаны рассчитывать авансовые платежи, которые перечисляются ежеквартально;

- с 2019 года фирмы самостоятельно определяют размер платы, причем они могут пользоваться разными способами расчета, но о своем выборе они должны оповещать Росприроднадзор;

- за 2018 год следует сдать декларацию до 2019 года, а вот перечислить средства необходимо до 1 марта данного года;

- авансовые платежи вносятся до 20 марта месяца, следующего за отчетным кварталом;

- авансовые суммы равны ¼ размера от годовой платы.

Заключение

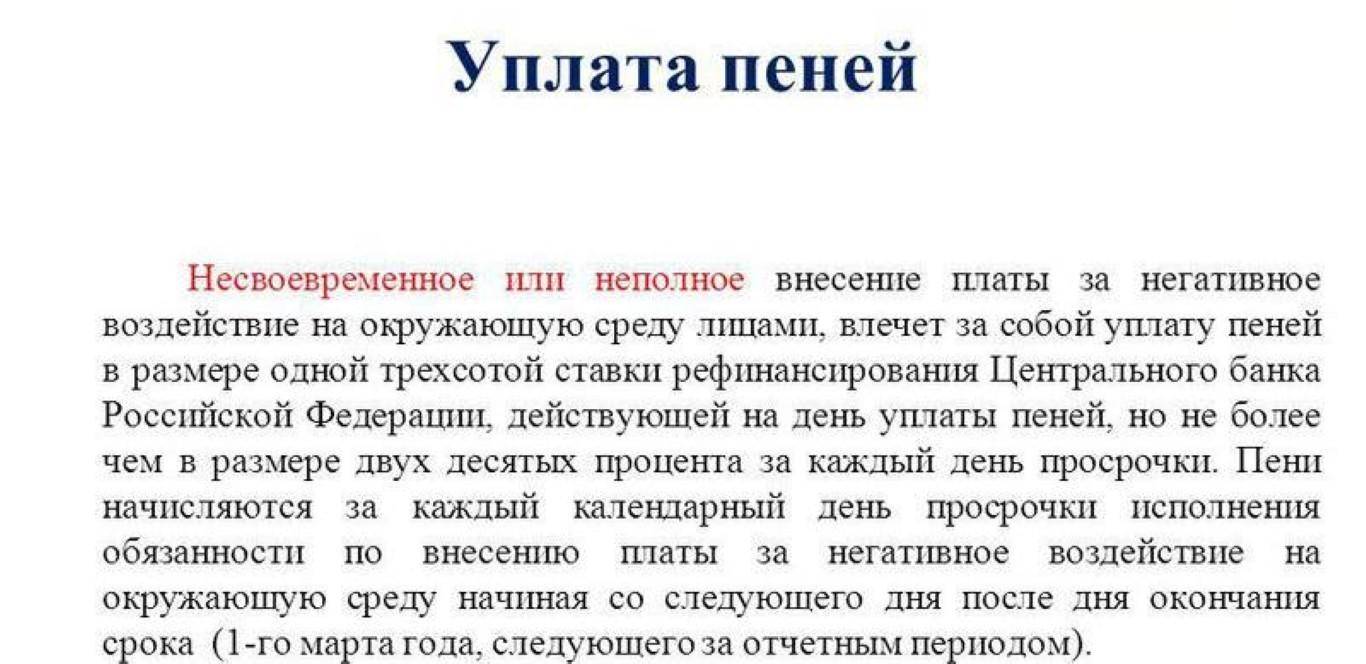

Так как такая плата является обязательной, но при этом не считается налогом, то не действуют для нее правила переноса при попадании дня платежа на выходной или праздничный день.

При таких условиях целесообразно сдавать декларацию или перечислять средства заблаговременно. Если возникает просрочка, то начисляются пени, для чего учитывается 1/300 ставки ЦБ.