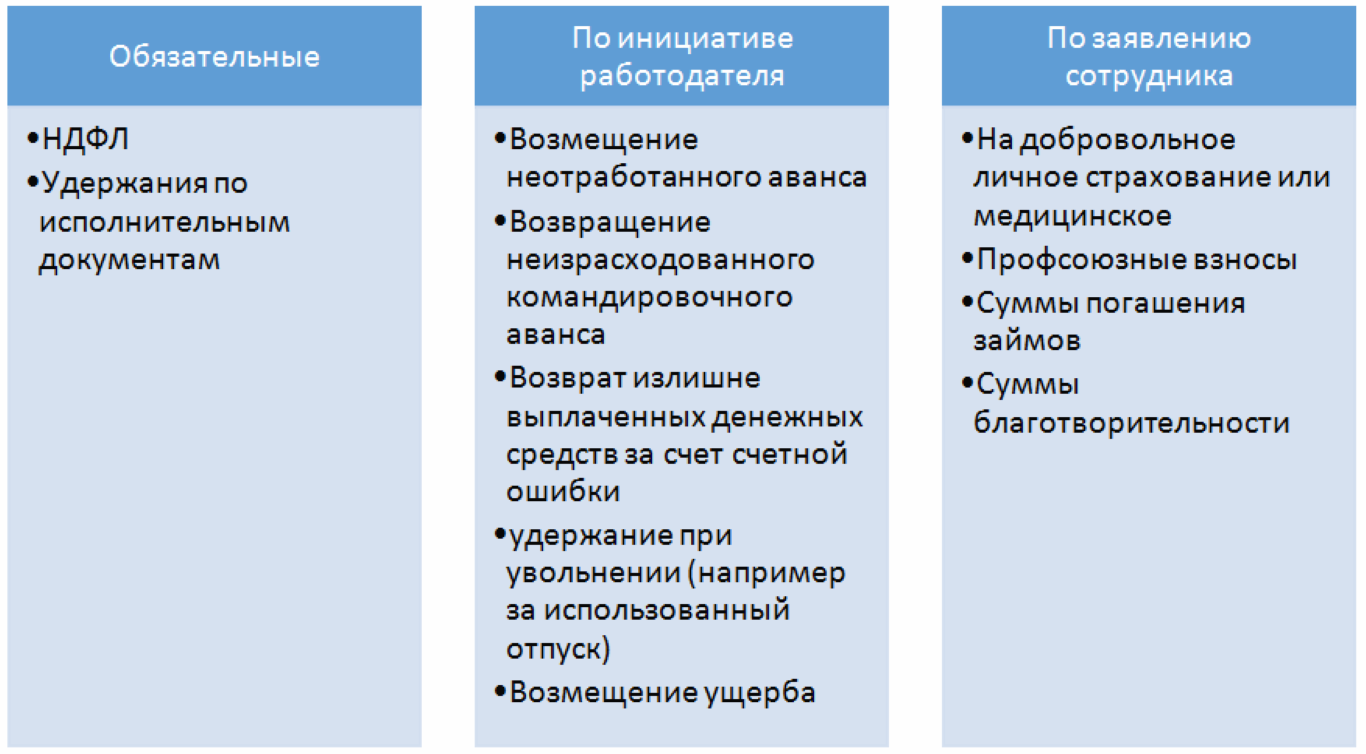

В соответствие с действующими юридическими нормами и на основании ряда министерских документов (включая Налоговый Кодекс), с работающих россиян производятся обязательные вычеты и удержания по их желанию.

Основаниями для взыскания являются следующие официальные документы:

- Налоговое законодательство.

- Оформляемые по месту работы гражданина исполнительные листы.

При этом единственным обязательным удержанием, касающимся получаемой трудящимися зарплаты, является подоходный налог или НДФЛ (его размер обычно не превышает 13-ти процентов от общего трудового дохода).

Кого затрагивают новые вычеты в бюджет

Интересная новость привлекла в последние дни внимание многих интересующихся налогообложением физических лиц.

[stextbox id=’info’]В печати все чаще стали появляться сообщения о том, что Минтруда приняло решение о введении еще одного удержания с российских граждан в виде налога в размере 20-ти процентов от размера зарплаты.[/stextbox]

Какие могут быть удержания из зарплаты? Ответ в видео:

Этот вид сбора существенно увеличит уже действующую налоговую нагрузку на физических лиц, и будет касаться вычетов из заработной платы для тех из них, кто осужден по приговору суда.

Нововведение действительно только для российских подданных, приговоренных к исправительным работам на те или иные сроки (то есть для лиц, постоянно получающих зарплату).

[stextbox id=’black’] Уже подготовлен и поступил на утверждение законопроект, в котором подробно разъясняются все детали этой процедуры, включая вопрос о том, от какой суммы будут начисляться новые удержания.[/stextbox]

В чем разница между реальной и номинальной зарплатой? Подробности по ссылке.

Минтруда поддержало поступившие от ФСИН и официальных юридических органов предложения, касающиеся введения нового наказания для осужденных граждан в виде дополнительного налога.

Порядок начисления

Перед принятием этого законопроекта обсуждались следующие два варианта начисления назначаемого налога:

- Сумма нового вычета должна удерживаться до момента начисления обязательного НДФЛ.

- Указанный денежный сбор просчитывается уже после того, как из зарплаты вычтен подоходный налог.

[stextbox id=’alert’]По результатам обсуждения было принято решение о том, что новый сбор будет производиться от суммы, оставшейся от зарплаты после удержания из нее обязательного налогового вычета (то есть НДФЛ).[/stextbox]

Какая здесь разница? – спросит любой умеющий считать законопослушный гражданин – до или после обязательных удержаний будет взиматься новый налог.

При проведении точных расчетов по всем обязательным выплатам в бюджет выяснилось следующее:

- Если, к примеру, заработок осужденного на исправительные работы составляет 15 тысяч рублей, то за вычетом 13-ти процентов НДФЛ ему полагается зарплата 13 тысяч 50 рублей.

- После того как от этой суммы по предварительному решению суда вычитается еще 20 процентов – заключенному остается к выдаче на руки только 10 тысяч 440 рублей.

- Эта и есть размер окончательной суммы, которая выплачивается данному работнику официально.

- При проведении расчета в другой последовательности (сначала дополнительный 20-ти процентный вычет, а затем – обязательный НДФЛ) заключенный получает на руки ту же самую сумму.

Как рассчитать зарплату работнику? Смотрите тут.

Так в чем же дело? – задается вопросом каждый налогоплательщик – для чего все это обсуждается, если результирующая сумма получается одной и той же?

[stextbox id=’warning’]А дело оказывается в том, что при принятой последовательности вычетов распределение величин денежных сумм, поступающих в тот или иной бюджет, будет различным. [/stextbox]

Какую часть зарплаты можно удержать? Смотрите видео:

Заключение

Подводя итог всему сказанному, следует отметить, что новые вычеты касаются только лиц, осужденных по приговору суда на исправительные работы. Величина удержания устанавливается в размере 20-ти процентов от заработной платы.

Причем начисляться она будет лишь после того, как из последней уже вычтут положенную подоходную часть или НДФЛ. В результате всех этих удержаний сумма к выдаче на руки уменьшится более чем на 30 процентов.