Любое предприятие совершает определённые действия в процессе осуществления предпринимательской деятельности. В бухгалтерском учёте должно осуществляться отражение всех этих операций. Для этого используются специальные счета, а сами операции получили название хозяйственных. Их совершение оказывает непосредственное влияние на то, как формируется отчётность в той или иной компании.

Что такое хозяйственные операции в бухучете?

Если в хозяйственной деятельности произошло что-либо, обязательным становится создание расчёта. Понятие хозяйственных операций и нужно для обозначения таких расчётов. Они же используются для отображения изменений, связанных с собственными и заёмными источниками образования бюджета, составом имущества.

В расчетах указываются и изменения, связанные с резервным капиталом. Узнать о том, что это такое можно в данной публикации.

Получается, что хозяйственные операции – определённые события, которые служат причиной для составления бухгалтерских проводок.

В обязательные условия включают документы, служащие подтверждением совершения операций. Иначе проводку невозможно оформить.

После проведения любой операции на предприятии происходят изменения в показателях. Либо только в одном, либо в обоих сразу:

- Капитал формируется из источников. Надо учитывать их размер, состав.

- Размер имущественных владений.

[stextbox id=”alert”]Эти величины не только увеличиваются, они могут и уменьшаться. Из-за этих величин изменяется и валюта баланса. Значит, другой будет тождественная сумма по активам и пассивам.[/stextbox]

Основные типы и примеры бухгалтерских операций

По одному из признаков возможно разделение операций по четырём типам.

Деление происходит в зависимости от того, как то или иное действие изменяет величину актива вместе с пассивом для баланса в бухгалтерии.

- Первый тип. Влияют на состав имущества. Это значит, что только активная часть формирования баланса затронута влиянием. При этом никаких изменений не происходит с валютой.

+А –А.

- Второй тип. При осуществлении данного вида операций изменения происходят с источниками, из которых формируется имущество на предприятии. Значит, меняется только пассив. Балансовой валюты это не касается.

+П –П.

- Третий тип. Предполагаются одновременные изменения, связанные как с имуществом и его исходной величиной, так и с деньгами, формирующими капитал. Изменения происходят в большую сторону. На равную величину начинает возрастать валюта баланса, как по активу, так и по пассиву.

+А +П.

- Наконец, заканчивается всё четвёртым типом. Этот тип связан с уменьшением показателей одновременно по фактам, на основе которых формируется имущество, плюс имущество с изначальной величиной. На равную величину происходит уменьшение баланса, связанного с активом и пассивом.

-А –П.

Как правильно составлять бухгалтерские проводки? Вся информация для новичков с примерами и таблицами есть в этой статье.

Особенности отражения операций в системе учёта

Необходимо учитывать, что группа расходов, связанных с обычной производственной деятельностью, образуется затратами, которые возникают в связи с несколькими явлениями:

- Запасами материально-производственного типа.

- Объёмом товаров.

- Количеством материалов.

- Сырьём.

Некоторые из них возникают непосредственно в процессе переработки запасов с целью:

- Оказать услуги.

- Выполнить работы.

- Произвести продукцию.

- Продать свои запасы.

Когда формируются расходы, их принято группировать, опираясь на следующие элементы:

- Затраты из группы прочих.

- Отчисления амортизационного типа.

- По социальным нуждам.

- На оплату труда.

- Затраты материального характера.

[stextbox id=”info”]При этом в каждой организации индивидуально определяют не только состав расходов прямого и косвенного типа, но и порядок их соотнесения на себестоимость. Всё что указано выше, можно использовать как пример.[/stextbox]

О том, как использовать способ уменьшаемого остатка при начислении амортизации, читайте по ссылке.

Потому есть несколько положений, закрепление которых в учётной политике вполне допустимо.

На счёте под номером 20 обычно аккумулируются группы затрат по основному производству. По видам номенклатуры при этом проводится аналитический вид учёта. Подразделения вместе с видами затрат по производству обязательно становятся основой.

Какие ещё правила нужно учитывать, чтобы составить проводку?

[stextbox id=”warning”]Счёт 25 применяют для аккумулирования затрат общепроизводственного характера. В конце месяца суммы списываются снова на двадцатый счёт.[/stextbox]

Затраты при этом распределяются на группы в зависимости от видов номенклатуры.

В расчёт берутся расходы косвенного характера, вызванные реализацией, производством товаров и услуг, продукции. К этой группе относятся:

- Общепроизводственная группа расходов.

- Данные, связанные с готовой продукцией в основном производстве, её стоимостью.

- Данные по полуфабрикатам собственного производства, которые используются во время выпуска.

- Стоимость сырья на практике. А также материалов, составляющих основу выпускаемых товаров, либо услуг.

Для бухгалтерского учёта важную роль играют так называемые общепроизводственные расходы. Эта группа гораздо более обширна:

- Группа расходов, которая, предположительно, возникнет в будущие периоды.

- Трудовые затраты на персонал, вместе с отчислениями по страховке.

- Информация по сторонним организациям, если компания пользуется их услугами, работами.

- Если производство предполагает применение покупных товаров с материалами, сюда входят и они.

- Отчисления амортизационного вида по НМА.

- Амортизация по ОС.

- Стоимость сырья, причем фактическая.

Учёт материально-производственных запасов – одна из важнейших операций при составлении документов. Узнать подробнее можно по ссылке.

[stextbox id=”black”]Расходы косвенной группы на общее производство, которые учитываются по дебету счёта 25, продолжают рассчитывать в равных пропорциях. А по дебету счёта 26 пишут об управленческих расходах.[/stextbox]

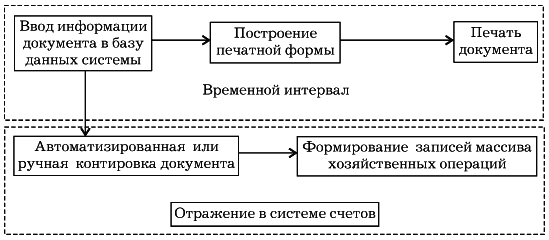

О других нюансах в отражении, пример счетов

Хозяйственный учёт бывает трёх видов:

- Статистический.

- Бухгалтерский.

- Оперативный.

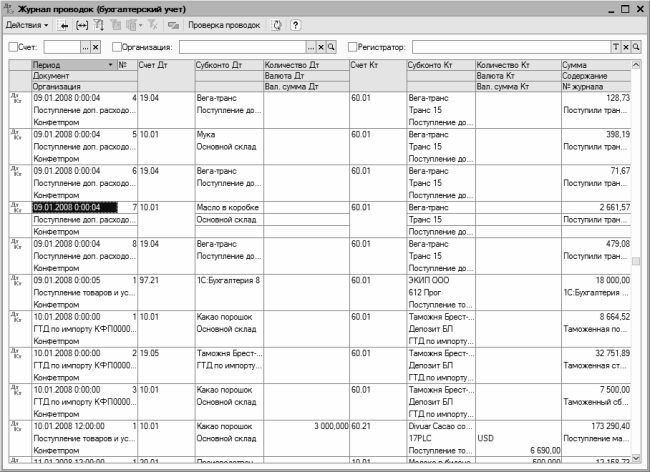

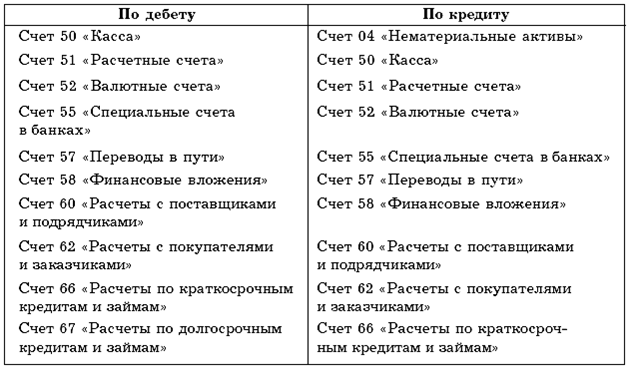

По дебету хозяйственные операции всегда отражаются в качестве увеличения. И в качестве уменьшения – по кредиту.

В процессе заготовления есть номера нескольких счетов, получивших наибольшее распространение. Это счета 60, 51, 10. Свои счета есть у каждой сферы расходов.

Пример – для реализации это 99, 91, 90, а так же можно использовать и счёт 43. Надо учитывать возникновение и дополнительных расходов, связанных с этими процессами.

При сборе информации о прибыли и издержках может потребоваться книга покупок и продаж. Что это такое и как правильно её вести – читайте в этом материале.

Первичные документы для совершения хозяйственных операций

Они становятся основой основ для ведения учёта на любом предприятии, вне зависимости от сферы деятельности. Без их правильного хранения с оформлением вообще невозможно работать легально, в любой сфере.

[stextbox id=”alert”]Только так называемая «первичка» доказывает факт того, что хозяйственная операция имела место быть. Благодаря этим же документам подтверждается ответственность исполнителей за свои действия, выполняемую работу.[/stextbox]

Заполнение первичных документов – ответственность не только бухгалтеров. Над этим ещё и должны работать:

- Группы менеджеров, занимающиеся продажей.

- ИП.

- Разное количество руководителей.

- Работники, относящиеся к другим группам.

Первичные документы разрабатываются плательщиками самостоятельно, либо допускается применение унифицированных типов.

Есть реквизиты, наличие которых стало обязательным требованием в любой ситуации:

- Подписи ответственных лиц.

- Данные о том, кто ответственен за совершение сделки с оформлением; данные по наименованию самой сделки.

- Единицы измерения для натурального, либо денежного эквивалента стоимости сделки, которая была совершена.

- Данные по содержанию факта хозяйственной жизни.

- Данные о субъекте экономики, который занимается оформлением документов.

- Дата, когда документ был составлен.

- Обозначение самого документа.

От типа организации зависит и то, как именно будет происходить отчётность. О сдаче отчётности некоммерческой организации смотрите по ссылке.

[stextbox id=”warning”]Плательщикам не обязательно разрабатывать свои формы, если их устраивает унифицированный вариант.[/stextbox]

Или можно внести свои изменения в пункты, которым не хватает информативности. Но, например, изменения в кассовые документы вносить запрещается.

Как определять корреспонденцию счетов (бухучет по хозяйственным операциям), смотрите в этом видео: