Все субъекты, занимающиеся определенным видом деятельности обязаны сдавать множество отчетной документации, а также производить необходимые платежи. При этом перечень необходимой документации может иметь определенные отличия в зависимости от вида хозяйственной деятельности субъекта.

Предназначение формы РСВ-2

Форма РСВ-2 – разработана для учета вычитанных и уплаченных сборов по обязательному страхованию в ПФР, а также по медстрахованию в Федеральный фонд.

[stextbox id=’alert’]Предназначена она для выполнения отчетности руководителями крестьянско-фермерских хозяйств и представляет собой бланк, заверенный их росписью и печатью предприятия, включающий в себя расчетные формулы и требующиеся сведения.[/stextbox]

Важно: с появлением новой формы произошли изменения в перечне лиц, имеющих допуск к ее формированию, дате сдачи и варианте составления.

Когда применяется новая форма расчёта РСВ-2 ПФР – смотрите в этом видео:

Законодательная база

Расчет новой формы обязателен к заполнению даже теми хозяйствами, которые не имеют работников.

Утвержден он для заполнения на бумажном носителе Приказом No294 Минтруда РФ от 2014 года и Постановлением ПФР РФ No347 от 2015 года, в этом же акте имеются рекомендации по заполнению документации.

Электронный вариант разработан и утвержден Постановлением No2 от 2016 года, которая получила регистрацию в Минюсте 2.02.2016 года и начала действовать с 16 февраля этого же года.

Подавать отчетность необходимо до 1 марта будущего года. В электронной форме также необходимо придерживаться общих рекомендаций по ее заполнению.

Также существуют статьи регулирующие ответственность непредставления формы:

- Ст.46 ФЗ от 2009 года No212 ФЗ;

- Ст.17 ФЗ от 1996 года No27;

- Ст.15.33 КоАП РФ.

КоАП РФ, Статья 15.33. Нарушение установленных законодательством Российской Федерации об обязательном социальном страховании порядка и сроков представления документов и (или) иных сведений в территориальные органы Фонда социального страхования Российской Федерации

1. Нарушение установленного законодательством Российской Федерации об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний срока представления в Фонд социального страхования Российской Федерации информации об открытии и о закрытии счета в банке или иной кредитной организации –

влечет наложение административного штрафа на должностных лиц в размере от одной тысячи до двух тысяч рублей.

2. Нарушение установленных законодательством Российской Федерации об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний сроков представления расчета по начисленным и уплаченным страховым взносам в территориальные органы Фонда социального страхования Российской Федерации –

влечет наложение административного штрафа на должностных лиц в размере от трехсот до пятисот рублей.

3. Непредставление в установленный законодательством Российской Федерации об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний срок либо отказ от представления в территориальные органы Фонда социального страхования Российской Федерации или их должностным лицам оформленных в установленном порядке документов и (или) иных сведений, необходимых для осуществления контроля за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а равно представление таких сведений в неполном объеме или в искаженном виде –

влечет наложение административного штрафа на должностных лиц в размере от трехсот до пятисот рублей.

4. Непредставление в соответствии с законодательством Российской Федерации об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством либо отказ от представления в территориальные органы Фонда социального страхования Российской Федерации или их должностным лицам оформленных в установленном порядке документов и (или) иных сведений, необходимых для осуществления контроля за правильностью назначения, исчисления и выплаты страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, за правомерностью осуществления и правильностью определения размера расходов на оплату четырех дополнительных выходных дней одному из родителей (опекуну, попечителю) для ухода за детьми-инвалидами, а также необходимых для назначения территориальным органом Фонда социального страхования Российской Федерации застрахованному лицу соответствующего вида пособия или исчисления его размера, возмещения расходов на оплату четырех дополнительных выходных дней одному из родителей (опекуну, попечителю) для ухода за детьми-инвалидами, социального пособия на погребение, стоимости услуг, предоставленных согласно гарантированному перечню услуг по погребению, а равно представление таких сведений в неполном объеме или в искаженном виде –

влечет наложение административного штрафа на должностных лиц в размере от трехсот до пятисот рублей.

Примечание. Административная ответственность, установленная в отношении должностных лиц частями 2, 3 и 4 настоящей статьи, применяется к лицам, указанным в статье 2.4 настоящего Кодекса, за исключением граждан, осуществляющих предпринимательскую деятельность без образования юридического лица.

Кем и когда сдается форма, сроки

Расчет формы обязан выполнять руководитель фирмы, избранный по общему согласию, отчитываться он должен за всех сотрудников включая себя.

Если за предприятием числиться только один сотрудник, то он автоматически выступает плательщиком, главой и ответственным за отчетность.

[stextbox id=’black’]Сдавать документацию нужно ежеквартально до 1.03 следующего за отчетным года, к примеру, за 2016 год форма сдавалась до 1 марта 2017 года. Важно: отчитываться следует всегда даже при отсутствии доходов и работ.[/stextbox]

Варианты подачи

Документ доступно подавать, как это изначально и предусматривалось на бумаге. Заполнять печатный образец необходимо шариковой ручкой с черным или синим цветом, печатными буквами во избегания опечаток.

Также можно заполнить электронный бланк, заверив его цифровой подписью. Для применения электронного образца можно использовать бухгалтерские программы.

Порядок заполнения нового бланка

Новый бланк имеет Титульный лист и 3 раздела. Важно: в данном бланке в обязательном порядке следует заполнять первые три листа.

Раздел 3 формируется в исключительных случаях перерасчетов взносов за прошлые отчетные периоды в этом году.

Все листы следует заполнять соответственно требуемой информации:

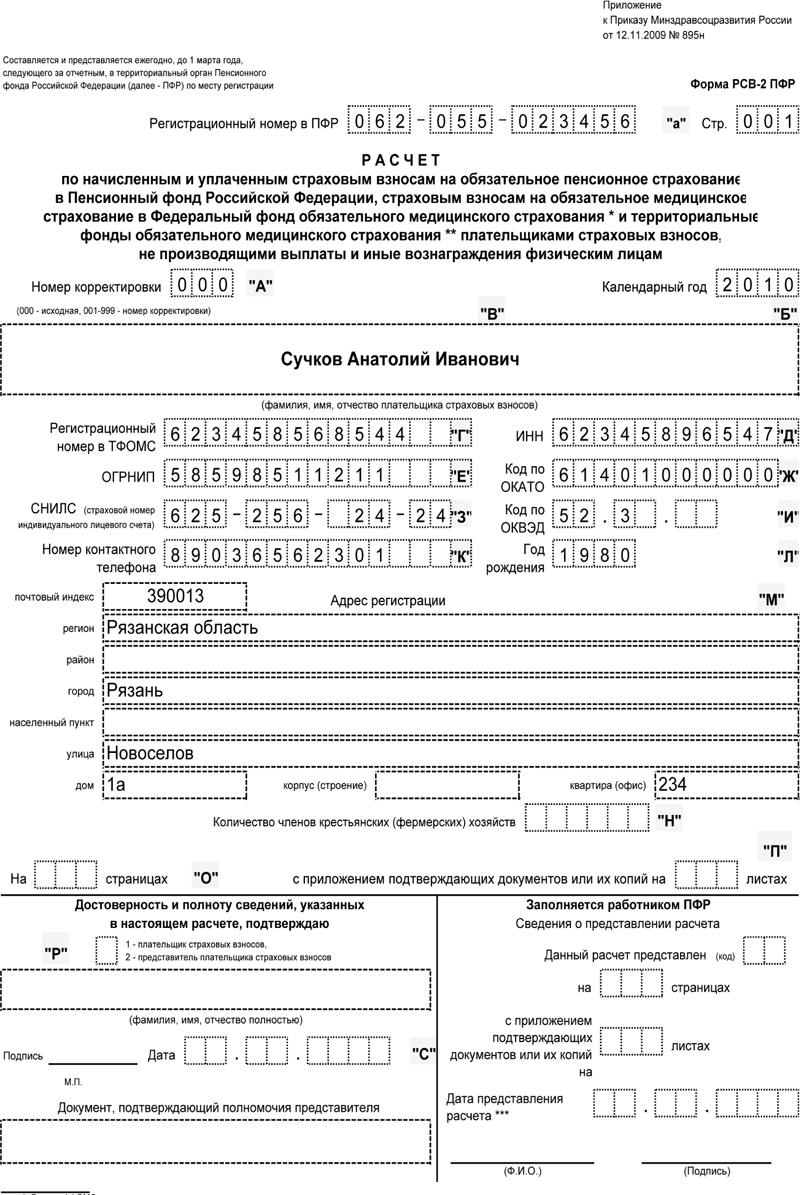

- Титульный лист предназначен для внесения данных о главе, контактных и идентификационных сведений;

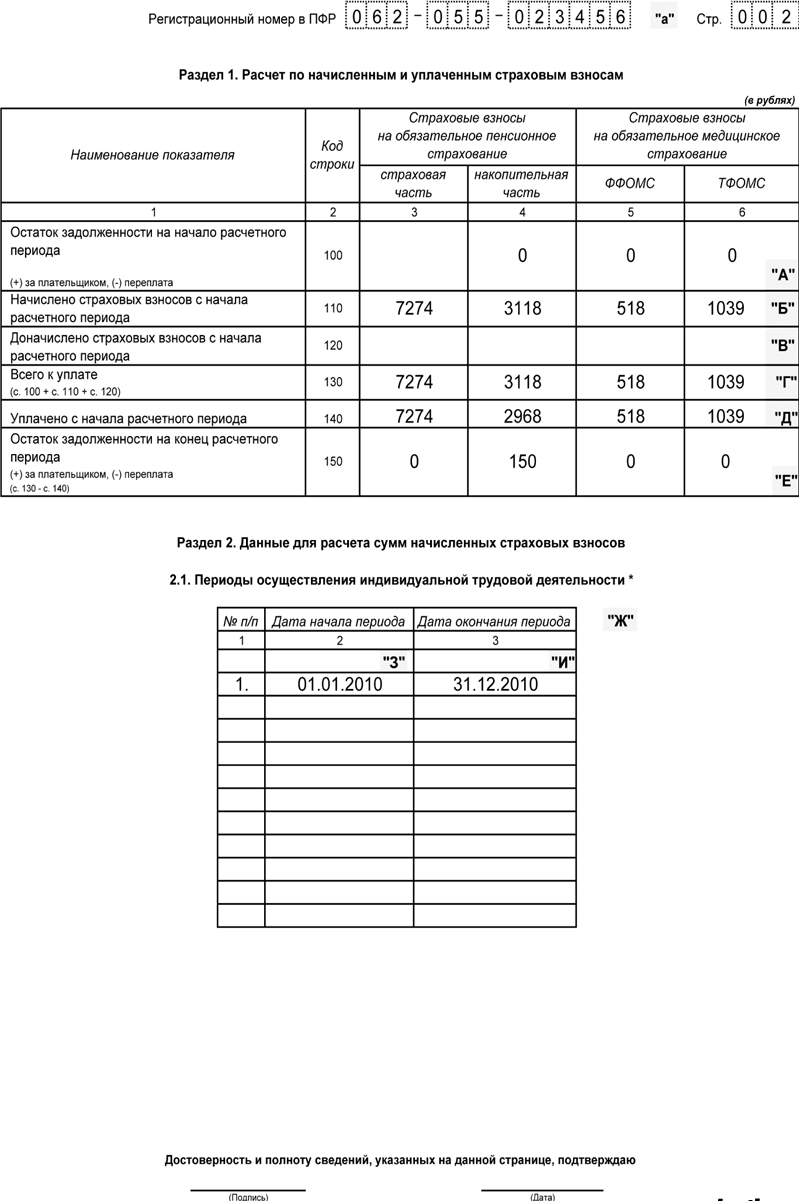

- В первом разделе вносятся данные посредством прошлогодних отчетов;

- Во втором вносят начисления страховых взносов за отчетный год, при этом для каждой записи используется отдельная строка.

Последний раздел отражает перерасчет взносов и он применим к заполнению только на определенных основаниях.

[stextbox id=’download’]Образец заполнения формы РСВ-2.[/stextbox]

Пошаговый вариант заполнения

- После заполнения Титула необходимо начинать вносить данные со 2 раздела.

- Для каждого сведения следует использовать новую линию.

- В случае не заполнения каких-либо строк следует ставить прочерк.

- Все расчеты денежных показателей выполняются в национальной валюте с учетом копеек.

- После формирования страницы все они нумеруются в поле «Стр.».

- Как уже упоминалось 3-й раздел заполняется в особых случаях:

- При наличии записи в стр.120 первого раздела;

- Доначисление за прошедшие отчетные периоды ПФР;

- Глава хозяйства в ходе заполнения выявил ошибки в расчетах за прошлые годы;

- Глава самостоятельно корректировал прошлогодние показатели, что допустимо.

- В верхней части каждой страницы указывается регистрационный номер руководителя, полученный при постановке на учет в отделе ПФР. Как проходит регистрация ИП в ПФР и какие нужны для этого документы – читайте по ссылке.

- Внизу каждого раздела необходимо подпись заполнителя и дата.

Важно: корректировать ошибки неприемлемо, требуется ее зачеркнуть, рядом написать правильные данные и заверить подписью.

При этом следует соблюдать нюансы заполнения титульного листа:

- Внесение ФИО необходимо в полном объеме согласно паспортным записям;

- В 3-й строке СНИЛС необходимо указывать согласно страховому свидетельству, выданному ПФР. Тут вы узнаете, как заполняется анкета застрахованного лица для получения СНИЛС;

- 4-я необходима для фиксирования года рождения;

- 5-я и 6-я строки предназначены для указания сведений с заявлений о вступлении в хозяйство в данном году;

- В 7-й и 8-й отражают фиксированные данные начисленных взносов.

[stextbox id=’download’]Бланк новой формы РСВ-2.[/stextbox]

Основные правила

Заполнять форму следует с первого листа:

- В поле указания количества отчетности ставится число кратное количеству сданных расчетных экземпляров за один и тот же период, если впервые сдается отчет за конкретный период, то ставится 000, а далее 00 и число равное количеству раз сдаваемых документов;

- Далее указывается календарный отчетный год;

- Буква «П» в поле прекращения деятельности, если это реально произошло;

- ФИО;

- Персональный номер налогоплательщика;

- ОКВЭД. Как изменить код ОКВЭД для ООО – читайте в этой статье;

- Телефонный номер;

- Число сотрудников с учетом главы. Как рассчитать среднесписочную численность работников и по какой формуле это делается вы узнаете по ссылке.

Далее идет заполнение 2 раздела:

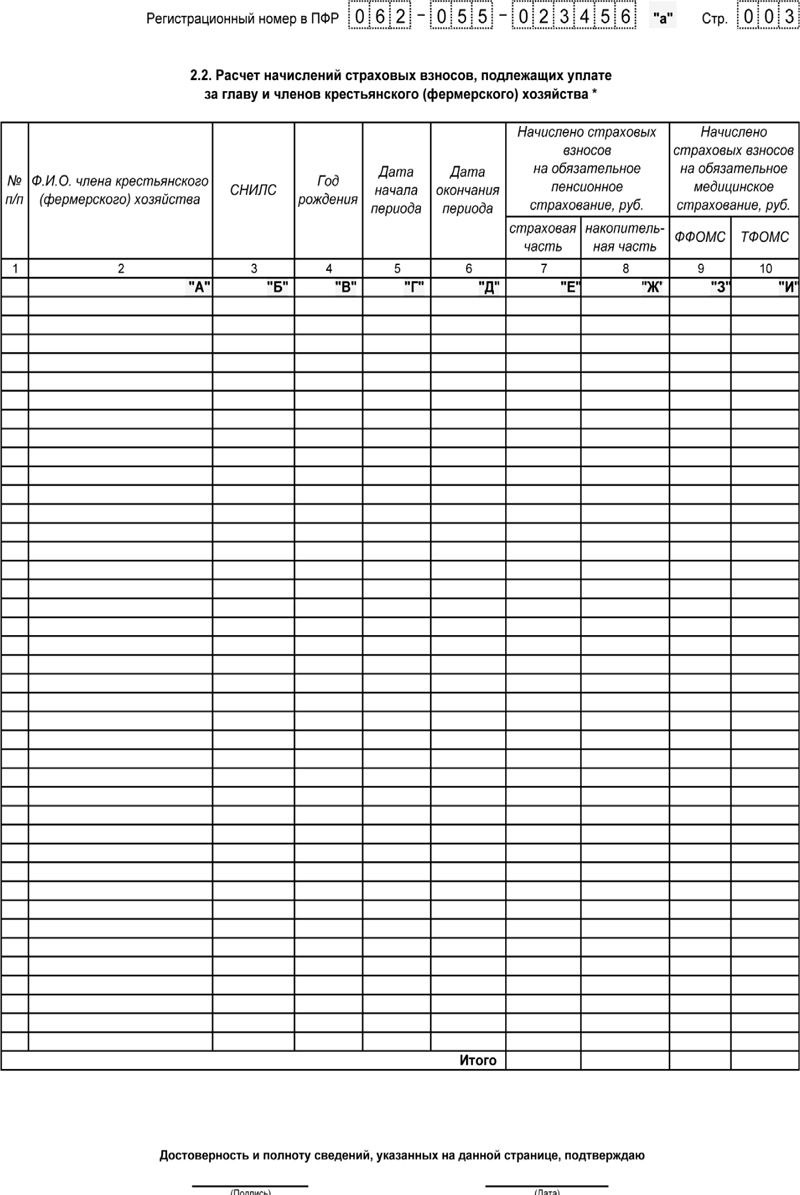

- Здесь необходимо заполнить данные по каждому члену хозяйства, при этом все сведения об очередном лице начинать с новой строки.

- По каждому человеку следует указать:

- ФИО;

- СНИЛС;

- Сведения о дате рождения;

- Точное время вступления в члены предприятия;

- Когда произошел выход;

- Период начислений;

- Выполненный расчет главой предприятия;

Раздел 1:

- В строке 100 обязательно включаются сведения идентичные данным в строке 150 прошлогодней отчетности;

- В графе 4 по строке 100 показатель не может быть равен нулю или стоять прочерк – это ошибка;

Важно: графы 4 и 5 не заполняются.

- Строка 110 в графах 3 и 6 должна иметь идентичные показатели графам 7 и 8;

- В строке 120 указываются все корректировочные данные, если они имели место;

- Если в графе 4 строки 150 за прошлый год указана переплата, то графа 3 строка 100 отчетного года должна иметь такие же показатели как графы 3 и 4 строка 150.

Раздел 3:

Заполняется только при необходимости.

- В графе 2 указывается причина формирования.

- Далее идет построчный перечень личной информации членов организации:

- ФИО;

- СНИЛС;

- Даты рождения согласно паспорту.

- Следующие 2-е графы указывают на период членства каждого.

- В графе 8 указывается сумма перерасчета.

- В графе 9 и 10 суммы корректировок.

- В графе 11 точная величина перерасчета.

Особенности заполнения за 2 квартал

[stextbox id=’info’]В 2017 году все предприятия, относящиеся к данной категории, обязаны сдать отчетность по страховым взносам за 2-й квартал. Количество работников и наличие деятельности в данном случае роли не играют.[/stextbox]

Важно: отчитываться следует не позднее 20 числа месяца, следующего за концом отчетного периода.

В форме отдельно заполняются сведения по страховым, медицинским и пенсионным взносам.

При этом недопустимо одновременное заполнение во взносах на социальное страхование строк:

- 110 и 120;

- 111 и 121;

- 112 и 122;

- 113 и 123.

При таком расчете документация не пройдет проверку в ИФНС. В подразделе 1.3 медицинского страхования следует вносить данные если происходит оплата страховых взносов по дополнительному тарифу.

Ответственность за несдачу документов

[stextbox id=’warning’]Если произошла несвоевременная сдача расчетного листа согласно законодательству происходит начисление штрафа на хозяйство в размере 5% от суммы взносов за последние 3 месяца, но не менее 1 000 рублей и не более 30% от общей суммы.[/stextbox]

При этом штраф будет вычитан за каждый месяц просрочки отдельно, даже если он не полный.

Заключение

Данная форма последний раз применялась для сдачи отчета в ПФР в 2016 году, с начала 2017 года ответственность за проверку отчетных документов переложена на налоговые службы.

О составе данных в новом РСВ-2, об отличиях от прежней формы РСВ-1 для ПФР рассказано в этом видео: