Нумерация по счетам–фактуры, которая ведется на протяжении долгого времени, приводит к образованию большого количества цифр, Такой подход не всегда является удобным в использовании, в особенности когда дело доходит до сдачи отчетности.

Именно по данной причине многие крупные предприятия используют дополнительные формы нумерации. Какие в данном вопросе существуют нюансы и как правильно производить нумерацию счет – фактуры – рассмотрим в данной статье.

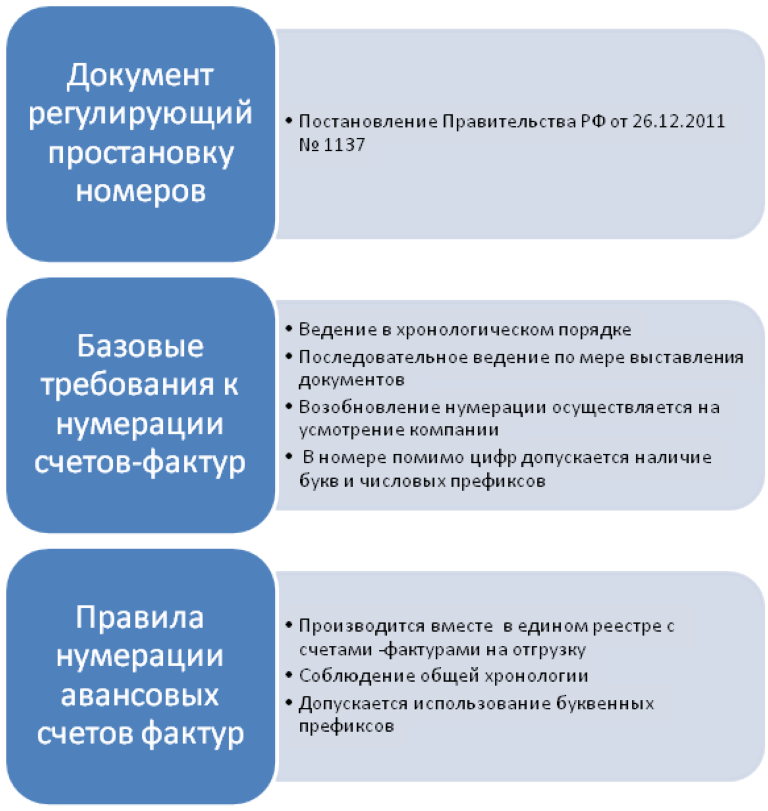

Какие правила устанавливает законодательство

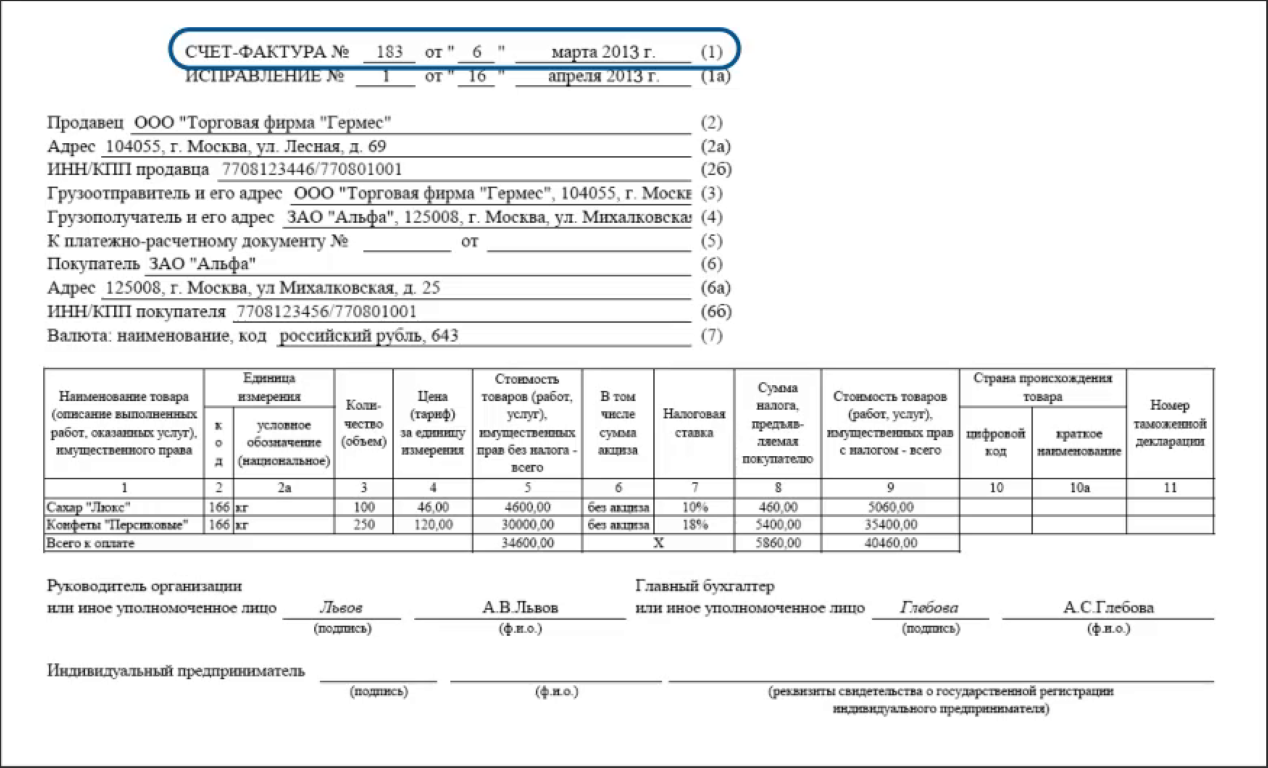

Основные моменты, по счетам-фактуры описаны в статье 169 Налогового Кодекса России. Здесь указываются стандартные реквизиты счета–фактуры. Прописанный в документе порядковый номер также относится к реквизитам.

[stextbox id=’info’]Стоит отметить, что законодательством не установлены основные позиции нумерации. По данному вопросу предприниматели руководствуются Постановлением за номером 1137 от 26.12.11 года.[/stextbox]

Изменения в законодательство о порядке и правилах нумерации не вводились уже на протяжение нескольких лет.

Как заполнять журнал учета счет-фактуры? Узнаете здесь.

Самым последним обновлением по данному вопросу считается дополнение от 2014 года, в котором прописывается специальный символ, он может использоваться как разделительный при составлении документов.

Особенности нумерации

Главным правилом в заполнении нумерации остается – соблюдение хронологического порядка. Другими словами данные выставляются в соответствии с появлением документации. Допускается возобновление нумерации. Т

Такое явление становится распространенным если предприятие работает на протяжение долгого времени. При возобновлении, в обязательном порядке прописывается данный период в отчетности предприятия.

Как проводить нумерацию счетов-фактуры по закону? Смотрите видео:

Данные периоды могут быть квартальными, месячными или годовыми. Стоит отметить, что законодательство ввело ограничения на возобновление нумерации. Чаще одного раза в месяц делать это не разрешается и будет считаться нарушение.

Какие номера могут использоваться

Чаще всего используется буквенная или цифирная вариация нумерации.

Если используются буквы, они должны идти в соответствии с установленными правилами:

- Они разделяются специальным обособленным подразделением. После прописанного буквенного символа ставится знак «/» и далее пишется индекс в цифрах. Номер индекса определяет само предприятие.

- Указываемый индекс должен проставляться также, если речь идет о товариществе или при работе доверительных менеджеров.

Можно ли аннулировать счет-фактуру? Подробнее по ссылке.

Почему так важно соблюдать установленные законодательством правила заполнения документации? Дело не только в нормативных актах, но и в том, что обеспечивая правильный подход к оформлению документов, предприятие не допускает образование путаницы.

Буквенная нумерация

Использование буквенной системы при заполнении документации не является редкостью. К примеру, авансовые счета–фактуры могут обозначаться символом «А», когда корректировочные буквой «В».

[stextbox id=’alert’]Подобная система позволяет в короткие сроки находить и поднимать необходимые сведения. Однако есть одно, но. Данная форма заполнения ни как не отображена в законодательстве.[/stextbox]

Таким образом, могут возникнуть проблемы с клиентом, при предоставлении подобной документации. Покупатель может попросить исправить данные обозначения и будет прав по данному поводу. Помимо этого могут возникнуть проблемы при налоговой проверке.

Использование в документации знаков: точка, тире

С использование букв и цифр все достаточно ясно, однако некоторые предприятия добавляют в свою нумерацию такие дополнительные знаки как «точка» или «тире». Допустимо ли ставить данные знаки в счет–фактуре?

[stextbox id=’warning’]Для ответа по данному вопросу следует обратиться к основным нормативным актам, регулирующим нумерацию. Стоит заметить, что ни в Постановлении 2011-го года ни в Налоговом законодательстве прямого запрета по данным знакам нет.[/stextbox]

Таким образом, напрашивается вывод о том, что данные знаки в нумерации допустимы основным правилом остается соблюдение хронологического порядка.

Распространенные ошибки

Легко можно понять, что ни одна работа не обходится без ошибок, описок или опечаток. То же касается и нумерации. Так или иначе, ошибки в заполнении встречаются.

Наиболее часто попадаются:

- Пропуск одного или нескольких порядковых номеров на документах;

- Намеренное игнорирование хронологического порядка в нумерации;

- Когда одинаковый номерной знак числится на нескольких разных документах.

Какие ошибки допускают при нумерации счетов-фактуры? Ответ в видео:

[stextbox id=’black’]Стоит заметить, что последняя из приведенных ошибок встречается не так часто, поскольку сотрудники бухгалтерии достаточно щепетильно ведут данную отчетность или же используют специализированные программные комплексы.[/stextbox]

Если произошло нарушения порядковой хронологии, то ситуация обстоит не в пример сложнее. Даже из-за одного пропущенного листа придется восстанавливать всю систему. Подобные ошибки исправлять следует, в особенности, если документация еще не передана покупателю.

Наказание за неправильную нумерацию документов

Следует сразу отметить, что законодательство не предусматривает наложение штрафных санкций за неправильно произведенную нумерацию.

Не редко во время проверки документации, при обнаружении ошибок или нарушений надзорный орган старается привлечь фирму по статье 120 НК. Однако данная мера не может применяться в случае нумерации.

Сотрудникам и руководству предприятий нужно понимать, что под категорию данной статьи попадают такие ситуации как:

- Потеря изначальных документов;

- Нет счетов–фактур в полной или частичной форме;

И другие схожие варианты. Как можно понять нарушение хронологического порядка или неверный формат нумерации к данной ситуации не подходят.

[stextbox id=’alert’]Налоговый орган, конечно, не может налагать штраф, за неправильную нумерацию, но с другой стороны государственная структура имеет право отказать в возмещение НДС партнеру предприятия.[/stextbox]

Пострадает ли покупатель

Как показывает практика, при данных ошибках покупатель не страдает. Пропуск порядкового номера, позволяет клиенту распознать товар и услуги конкретного продавца, ровно, как и его самого.

То, что претензии по данному вопросу не являются существенными, доказывает и судебная практика. По мнению большинства судей, которые занимались разрешением подобных вопросов утрата номера в счет – фактуре не препятствует вычету НДС.

Заключение

Какие выводы касательно нумерации счет–фактур можно сделать? Законодательство не устанавливает четких ограничений по данному вопросу, допускается использование цифр, букв, а также дополнительных и разделительных знаков.

Самое главное – это внимательное ведение и соблюдение последовательности. Только в таком случае, работа будет продолжаться без проволочек, а налоговая не будет иметь претензий к фирме.